solomatin_ekon_analiz_

.pdf7.3. Воспроизводство и развитие основных средств |

371 |

|

|

Текущий ремонт заключается в ликвидации случайных поломок, повреждений, проведении профилактики и поддержании основных средств в соответствии с техническими, санитарно-гигиеническими требованиями торгового процесса.

Капитальный ремонт представляет собой восстановление зданий, сооружений после длительного периода их функционирования, замену конструктивных элементов машин и оборудования.

Предприятия торговли самостоятельно определяют объем и структуру ремонтных работ производственных основных средств и относят произведенные расходы на затраты по производству и реализации продукции, то есть издержки предприятия. Финансирование всех видов ремонта непроизводственных основных средств производится из чистой прибыли предприятия.

Ремонт как форма частичного обновления основных средств торговых предприятий только восстанавливает их первоначальную потребительную стоимость без учета морального износа.

В случае если моральный износ наступает быстрее физического, возникает задача модернизации основных средств. Обновление путем модернизации позволяет повысить их технико-экономические показатели до уровня современного оборудования.

К основным формам расширенного воспроизводства основных средств в торговле относят новое строительство, расширение предприятия, реконструкцию, техническое перевооружение.

Новое строительство — это создание новых предприятий, зданий и сооружений, осуществляемое на вновь вводимых площадях в целях создания дополнительных мощностей.

Расширение предприятия — это строительство дополнительных производств (например, мини-пекарен) на действующем торговом предприятии или расширение торговых залов за счет вспомогательных складских помещений, примыкающих к ним площадок с целью создания дополнительных производственных мощностей, новых рабочих мест, расширения видов предоставляемых услуг.

Реконструкция — это полное или частичное переоборудование или переустройство действующего предприятия с заменой морально устаревшего и физически изношенного оборудования, как правило, без расширения имеющихся помещений.

Техническое перевооружение — это комплекс мероприятий по повышению технико-экономического уровня производственно-торго-

372 |

Глава 7. Основные средства торгового предприятия |

|

|

вого процесса на основе внедрения новой техники, технологии продаж, модернизации и замены устаревшего оборудования, улучшения организации товародвижения, качества управления предприятием. Техническое перевооружение направлено на интенсификацию торгового процесса, повышение качества обслуживания, что в итоге ведет к коренному улучшению экономических показателей предприятия.

Работа по техническому перевооружению, как правило, направлена на обновление активной части основных средств (машин, оборудования, транспортных средств), а работы по реконструкции способствуют обновлению не только активной, но и пассивной их части (зданий и сооружений).

Если в результате проведенной модернизации, технического перевооружения, реконструкции улучшаются ранее принятые нормативные показатели функционирования основных средств, то есть увеличивается срок полезного использования, мощность, качество эксплуатации и т. п., то затраты по этим мероприятиям относят на первоначальную стоимость объектов основных средств, увеличивая ее стоимость.

Если затраты на модернизацию, техническое перевооружение не увеличивают технические характеристики объектов основных средств, то они списываются на текущие затраты предприятия.

Основные средства могут поступать торговому предприятию по следующим направлениям:

приобретения за плату;

сооружения собственными силами предприятия;

поступления от учредителей в счет вклада в уставный (складоч- ный) капитал, паевой фонд;

в форме обмена (по договору мены);

поступления от юридических и физических лиц безвозмездно;

поступления в дочерние (зависимые) общества от головной организации;

поступления в порядке приватизации государственного и муниципального имущества организациями различных организаци- онно-правовых форм;

аренды основных средств и в других случаях.

7.3. Воспроизводство и развитие основных средств |

373 |

|

|

Таким образом, поступление основных средств может осуществляться не только за счет финансовых вложений торгового предприятия, но и за счет иных инвестиционных ресурсов, выраженных в денежном эквиваленте.

В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиции рассматриваются в виде имущественных, финансовых и интеллектуальных ценностей, вкладываемых в объекты предпринимательской или иных видов деятельности с целью полу- чения прибыли (дохода) или достижения социального эффекта.

Объектами инвестиционной деятельности являются вновь созданные и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Направление финансовых ресурсов в конкретные объекты осуществляется на основе инвестиционной политики предприятия, которая в общем виде представляет собой совокупность хозяйственных решений по эффективному использованию капитала.

Инвестиционная политика торгового предприятия — это его деятельность по расчету, экспертизе, отбору и реализации инвестиционных проектов, соответствующих стратегическим целям развития этого предприятия.

Инвестирования различают по направлениям:

начальные инвестиции (нетто-инвестиции), то есть вложения на стадии проектирования, осуществляемые при строительстве или покупке предприятия;

инвестиции на расширение торговой деятельности (экстенсивные инвестиции), связанные с увеличением производственного потенциала действующего предприятия;

инвестиции на развитие предприятия (реинвестиции), связанные с направлением собственных свободных инвестиционных ресурсов на достижение торговым предприятием качественно нового уровня деятельности (рост числа входящих в фирму предприятий, создание новых объектов и т. п.);

смешанные инвестиции, включающие как нетто-инвестиции, так и реинвестиции.

374 |

Глава 7. Основные средства торгового предприятия |

|

|

По объектам вложений инвестиции подразделяют на финансовые и реальные. Финансовые (портфельные) инвестиции — это вложения средств в различные финансовые активы (в акции, облигации, другие ценные бумаги и т. п.).

Реальные инвестиции — это вложения средств в реальные активы предприятия:

в собственное имущество, которое участвует в производствен- но-торговом процессе (здания, оборудования, инструменты);

в материальные активы, связанные с приобретением имущественных прав на участие в финансово-хозяйственной деятельности других предприятий (пищевой промышленности, сельскохозяйственных предприятий и т. п.) в форме покупки патентов, акций, долговых обязательств;

в нематериальные активы (информационное и компьютерное обеспечение, разработки торговых марок, брендов и т. п.).

Реальные инвестиции предполагают вложения средств как в основные производственные фонды предприятий, так и в необходимые для их функционирования оборотные средства. Поэтому понятие «реальные инвестиции» шире, чем понятие «капитальные вложения». Капитальные вложения — это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

В данном разделе рассматривается реальная инвестиционная деятельность торгового предприятия, связанная с развитием и совершенствованием его основных средств.

Различают технологическую и воспроизводственную структуры капитальных вложений.

Технологическая структура капитальных вложений характеризует соотношение между активной и пассивной частями основных средств предприятия.

Воспроизводственная структура — это соотношение инвестиций, направленных на новое строительство, расширение, реконструкцию и поддержание действующих мощностей в общем объеме капитальных вложений.

7.3. Воспроизводство и развитие основных средств |

375 |

|

|

При решении вопроса о необходимости развития и совершенствования материально-технической основы производственно-торгового процесса руководство торгового предприятия должно четко обосновать экономическую целесообразность, объемы, сроки осуществления и источники финансирования данных мероприятий, то есть создать инвестиционный проект.

В наиболее общем выражении инвестиционным проектом называется специально разработанная программа вложения капитала в целях получения прибыли.

При этом следует исходить из того, что инвестиции в конкретный проект, связанный с диверсификацией, развитием, совершенствованием торгово-хозяйственной деятельности, носят, как правило, долгосрочный характер.

При принятии решения о вложениях капитала необходимо исходить из следующих основных условий:

вложенные финансовые средства должны быть полностью возмещены в течение определенного времени;

прибыль, полученная в результате реализации проекта, должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств по другому альтернативному варианту.

В условиях рыночной экономики в инвестиционной деятельности торгового предприятия участвуют несколько групп заинтересованных лиц: инвесторы, заказчики, подрядчики, поставщики, пользователи объектов основных средств и прочие участники инвестиционного процесса.

Поэтому оценка эффективности проектов предполагает, прежде всего, определение их привлекательности для каждого участника инвестиционного процесса.

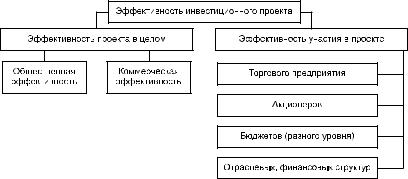

Различают эффективность инвестиционного проекта в целом и эффективность участия в проекте (рис. 7.3).

Эффективность проекта в целом проводится с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования. Она включает в себя:

показатели общественной эффективности, учитывающие соци- ально-экономические последствия развития сети предприятий торговли и общественного питания для населения территории

376 |

Глава 7. Основные средства торгового предприятия |

|

|

âцелом (увеличение числа мест в предприятиях общественного питания социального профиля, торговых площадей и т. п.);

âэтом случае речь может идти о государственной поддержке проектов;

показатели коммерческой эффективности проекта, учитывающие финансовые последствия его реализации для конкретного инвестора.

Ðèñ. 7.3. Схема оценки инвестиционного проекта торгового предприятия

Эффективность участия в проекте характеризует привлекательность проекта для вероятных участников, то есть торгового предприятия (как хозяйствующего субъекта), акционеров, банковских структур, государственных органов (перспектива возможных налоговых поступлений в бюджет) и т. п.

Практически любой инвестиционный проект при всей его социальной значимости должен содержать экономический эффект, то есть обеспечивать возмещение вложенных средств за счет доходов, полученных от реализации товаров и услуг. При этом в качестве критерия оценки эффективности чаще всего выступает прибыль, обеспечивающая сроки окупаемости и рентабельность инвестиций не ниже среднеотраслевого или желаемого уровня.

Для локальных инвестиционных проектов, осуществляемых торговыми предприятиями, как правило, проводится оценка только коммерческой эффективности проекта.

Общими критериями коммерческой привлекательности проекта признаются:

7.3. Воспроизводство и развитие основных средств |

377 |

|

|

финансовая состоятельность проекта;

эффективность инвестиций.

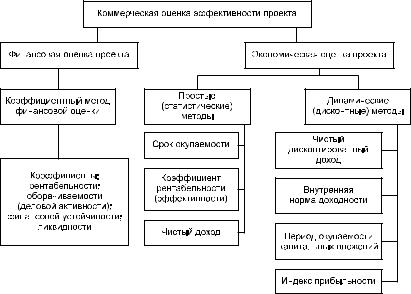

По этим критериям проводят соответственно финансовую и экономическую оценку проекта.

В основе финансовой оценки лежит анализ ликвидности (платежеспособности) проекта в ходе его реализации. Экономическая оценка основана на определении потенциальной способности проекта, сохранив покупательную ценность вложенных средств, обеспечить достаточный темп их прироста.

Для количественной оценки эффективности проектов разработаны определенные методы, позволяющие получить объективный результат.

Методы оценки эффективности инвестиционных проектов — это способы определения целесообразности долгосрочного вложения капитала в различные объекты с целью оценки перспектив их прибыльности и окупаемости (рис. 7.4).

Ðèñ. 7.4. Методы оценки коммерческой эффективности инвестиционного проекта

378 |

Глава 7. Основные средства торгового предприятия |

|

|

Финансовая оценка проекта проводится на основе расчета группы коэффициентов: рентабельности, оборачиваемости (деловой активности), финансовой устойчивости, ликвидности.

Коэффициенты финансовой оценки рассчитываются на каждом этапе реализации проекта в течение проектного цикла, а их пере- чень может определяться для каждого конкретного этапа отдельно.

Коэффициенты рентабельности характеризуют прибыльность проекта за установленный период времени. Их рассчитывают как отношение полученной (запланированной) прибыли к затраченным средствам.

Коэффициенты оборачиваемости характеризуют скорость оборота (то есть превращения в денежную форму) вложенных средств. Эти коэффициенты характеризуют достаточность товарооборота (поступления средств от продажи) с точки зрения задействованных в проекте средств.

Коэффициенты финансовой устойчивости и ликвидности характеризуют степень защищенности инвесторов и кредиторов, имеющих долгосрочные вложения в проект, и отражают способность предприятия погашать свою долгосрочную задолженность и покрывать текущие обязательства.

Приведенный перечень коэффициентов, позволяющих дать финансовую оценку инвестиционного проекта, не является исчерпывающим, а конкретная методика их расчета подробно рассматривается в соответствующих разделах учебника. Коэффициенты финансовой оценки проекта позволяют рассматривать его с различных позиций и анализировать финансовое состояние его реализации на каждом временном этапе.

Коэффициенты финансовой оценки целесообразно рассчитывать и для внутренних нужд самого предприятия, реализующего проект. В этом случае следует пользоваться формами его бухгалтерской, от- четности, чтобы отслеживать влияние проводимых инвестиционных мероприятий на финансовую устойчивость предприятия.

Экономическая оценка отдельных инвестиционных проектов проводится на основе показателей, которые подразделяют на две группы:

показатели, основанные на простых (статистических) методах анализа;

показатели, основанные на динамических (дисконтных) методах анализа.

7.3. Воспроизводство и развитие основных средств |

379 |

|

|

Простые (статистические) методы предполагают расчет следующих показателей эффективности инвестиционных проектов:

общий коэффициент эффективности капитальных вложений (Êýô);

срок окупаемости капитальных вложений (Ñîê);

чистый доход инвестиционного проекта (×Ä).

Коэффициент эффективности (рентабельности) капитальных

вложений рассчитывается как отношение величины чистой прибыли от реализации инвестиционного проекта к сумме инвестиционных затрат:

|

|

Чистая прибыль (ожидаемая) |

|

×Ï |

||

Êýô |

|

|

|

|

|

. |

Инвестиции (капитальные вложения) |

|

|||||

|

|

|

ÊÂ |

|||

|

|

|

|

|

||

Для принятия окончательного решения о реализации проекта Êýô следует сравнить либо с отраслевыми, фактически сложившимися показателями, либо с коэффициентом рентабельности авансированного капитала, определяемым как отношение чистой прибыли предприятия к общей сумме средств, авансированных в его деятельность. Если Êýô превышает рентабельность авансированного капитала, инвестиционный проект может быть принят; в противном слу- чае его следует отвергнуть.

Срок окупаемости инвестиций — это период времени, за который вложенные средства окупятся доходами, полученными от реализации проекта. Это показатель, обратный коэффициенту общей эффективности (Å).

В общем виде срок окупаемости рассчитывается по формуле:

|

|

Инвестиции (капитальные вложения) |

|

ÊÂ |

||||

ÒÎÊ |

|

|

|

|

|

|

|

|

Чистая прибыль (ожидаемая) |

|

|||||||

|

|

|

×Ï |

|||||

|

|

|

|

|

|

|

||

|

|

|

1 |

ожидаемая. |

|

|

|

|

|

|

|

|

|

|

|||

|

Å |

|

|

|

|

|

||

Коэффициент эффективности (Å) для предприятий торговли и общественного питания с учетом вида капитальных вложений (новое строительство, реконструкция и т. п.) может варьироваться, но в среднем он составляет примерно 0,15–0,20, то есть срок окупаемо-

380 |

Глава 7. Основные средства торгового предприятия |

|

|

сти равен 6,6 года (1 / 0,15) или 5 лет (1 / 20). Он может быть рас- считан исходя из специфики каждого проекта в отдельности.

Существуют два подхода к расчету срока окупаемости.

При первом подходе сумму первоначальных инвестиций (ÊÂ) делят на среднегодовые поступления прибыли. Такой подход уместен в тех случаях, когда поступления равны по годам. Например, на замену морально изношенного технологического оборудования предполагается выделить 200 тыс. руб. и затем в течение 7 лет получать прибыль 50 тыс. руб. В результате срок окупаемости составит 4 года (200 / 50), Êýô = 0,25 (1 / 4).

Второй подход сводится к определению денежных поступлений (дохода) от реализации инвестиционного проекта нарастающим (суммарным) итогом, то есть кумулятивной величины.

Так денежные поступления (чистая прибыль) от реализации другого инвестиционного проекта с финансированием в 200 тыс. руб. по годам распределяется следующим образом: 1-й — 60 тыс. руб., 2-й — 70 тыс. руб., 3-й — 70 тыс. руб., 4-й — 65 тыс. руб., 5-й — 60 тыс. руб., 6-й — 50 тыс. руб., 7-й — 40 тыс. руб.

Срок окупаемости определяется путем сложения годовых поступлений до тех пор, пока результат не станет равным сумме инвестиций (60 + 70 + 70 = 200), то есть 3 года, Êýô = 0,33 (1 / 3).

Проект, позволяющий быстрее вернуть вложенные средства, считается более успешным. Значит, в нашем случае успешным следует считать второй проект.

Однако и в том и в другом варианте не учитываются потоки денежных средств, продолжающие поступать после периода окупаемости. Решить эту задачу возможно на основе определения величины чистого дохода от реализуемого проекта.

Чистый доход — это разница между суммой чистой прибыли за весь период реализации инвестиционного проекта (×Ït) и суммой инвестиционных затрат на его реализацию:

×Ä ×Ït ÊÂ.

В приведенном примере в первом случае ЧД составит 150 тыс. руб. [(50 7) – 200)], во втором — 215 тыс. руб. [(60 + 70 + 70 + 65 + 60 + + 50 + 40) – 200)].