, То тогда:

индекс переменного состава, который учитывает влияние обоих факторов на изменение средней зарплаты, выглядит следующим образом:

![]()

индекс структурных сдвигов, который учитывает влияние изменения численности i-той категории персонала (участка, цеха) на изменение средней зарплаты по всему предприятию определяется по формуле:

![]()

индекс постоянного состава, который учитывает влияние изменения уровня средней заработной платы i-той категории персонала (участка, цеха) на изменение средней зарплаты по всему предприятию рассчитывается следующим образом:

![]()

Взаимосвязь между индексами средней зарплаты:

![]()

Статистический анализ использования фонда заработной платы предусматривает оценку выполнения плана по расходованию фонда, в процессе которой определяются абсолютная и относительная экономии (перерасход) зарплаты.

Абсолютная экономия (перерасход) фонда заработной платы – это абсолютная разность между фактически начисленным и плановым фондом:

![]()

Относительная

экономия (перерасход) по фонду

заработной платы – разность между

фактически начисленным и плановым

фондом, скорректированным на процент

выполнения плана по производству

продукции (![]() ):

):

![]()

Относительная экономия (перерасход) по фонду заработной платы определяется только по ППП.

Факторный анализ экономии (перерасхода) фонда заработной платы проводится с помощью модели:

![]()

Отклонение по фонду заработной платы обусловлено изменением численности работников и их средней зарплаты, т. е.:

за счет изменения численности работников отклонение по фонду составляет:

![]()

за счет изменения средней зарплаты отклонение по фонду составляет:

![]()

Совокупное влияние факторов определяется по формуле:

![]()

-

Статистический анализ динамики рентабельности разнородной продукции предприятия (с помощью агрегатных индексов).

Для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции, используют относительные показатели прибыльности – показатели рентабельности, характеризующие полученную прибыль по отношению к затраченным производственным ресурсам.

С помощью показателя рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность фондов служит показателем эффективности работы предприятия в целом, т.к. при выпуске разнородной продукции практически очень трудно определить, какая доля фондов должна быть отнесена на издержки производства тех или иных изделий

Изучение динамики и степени выполнения плана по рентабельности осуществляется с помощью индексов рентабельности.

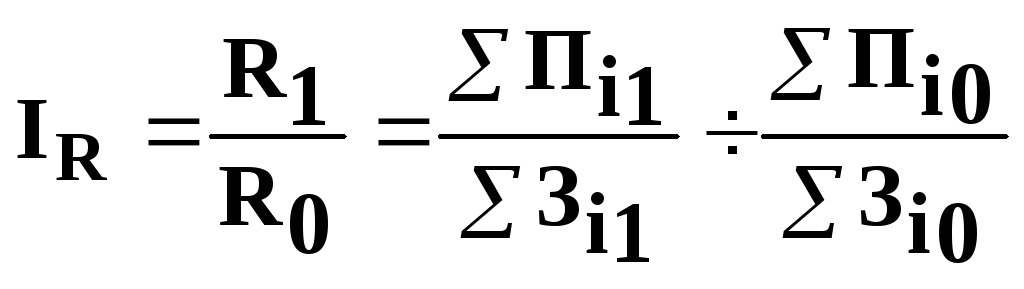

Изменение рентабельности разнородной продукции предприятия характеризуется с помощью общего агрегатного индекса рентабельности, который определяется отношением рентабельности продукции (реализованной или товарной) в отчетном периоде к ее рентабельности в базисном периоде:

,

,

где

![]() ,

,

![]() – рентабельность всей продукции

предприятия в базисном и отчетном

периодах соответственно;

– рентабельность всей продукции

предприятия в базисном и отчетном

периодах соответственно;

![]() ,

,

![]() –

прибыль предприятия от реализации

i-того вида продукции в периодах;

–

прибыль предприятия от реализации

i-того вида продукции в периодах;

![]() ,

,

![]() –

затраты на производство и реализацию

i-того вида продукции в периодах.

–

затраты на производство и реализацию

i-того вида продукции в периодах.

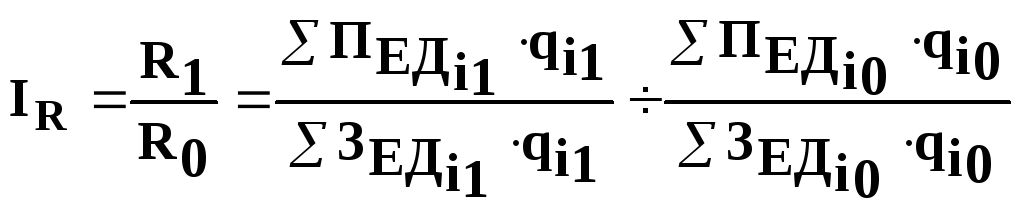

В ходе анализа необходимо иметь в виду, что на этот индекс оказывают влияние и ассортиментные сдвиги в выпуске или реализации продукции (повышение и снижение доли продукции с разным уровнем рентабельности):

где

![]() ,

,

![]() –

прибыль от реализации единицы i-того

вида продукции в базисном и отчетном

периодах соответственно;

–

прибыль от реализации единицы i-того

вида продукции в базисном и отчетном

периодах соответственно;

![]() ,

,

![]() –

затраты на производство и реализацию

единицы i-того вида продукции в периодах;

–

затраты на производство и реализацию

единицы i-того вида продукции в периодах;

![]() ,

,![]() –

физический объем производства i-того

вида продукции предприятия в периодах.

–

физический объем производства i-того

вида продукции предприятия в периодах.