Счет 25 "Общепроизводственные расходы" д (26 "Общехозяйственные расходы") к

|

Формирование расходов

|

Корреспондирующий счет

|

Списание расходов

|

Корреспондирующий счет

|

|

Начисление расходов: • амортизация основных средств

|

02

|

Списание расходов: • на себестоимость продукции основных производственных подразделений

|

20 |

|

• амортизация нематериальных активов

|

05

|

| |

|

• стоимость материалов, топлива, запасных частей

|

10

|

• на себестоимость продукции вспомогательных производственных подразделений

|

|

|

• стоимость МБП • амортизация МБП • услуги поставщиков • заработная плата обслуживающего и управленческого персонала с отчислениями на социальные нужды • налоги, сборы

|

12-1 13 60, 76

|

23

| |

|

|

|

| |

|

69, 70

68

|

|

| |

|

|

| ||

|

|

|

Расходы по содержанию и эксплуатации оборудования формируют большую комплексную статью основных (технологических) затрат. Они складываются из:

• амортизации производственного оборудования и транспортных средств;

• заработной платы рабочих, обслуживающих оборудование;

• отчислений на социальные нужды рабочих, обслуживающих оборудование;

• расхода двигательной энергии, топлива, воды, пара, сжатого воздуха, смазочных и обтирочных материалов и т.п.;

• расходов на внутризаводское перемещение сырья, вспомогательных материалов, инструментов, деталей, заготовок;

• амортизации МБП и приспособлений;

• затрат по текущему ремонту оборудования;

• прочих расходов.

Расходы по обслуживанию внутренних подразделений и управлению ими связаны с затратами по содержанию управленческого персонала основного и вспомогательного производств, а также зданий и сооружений цехового назначения. В организациях применяется следующая типовая номенклатура статей расходов по обслуживанию внутренних подразделений производства и управлению ими:

• содержание персонала подразделения;

• содержание зданий, сооружений и инвентаря;

• текущий ремонт зданий и сооружений;

• амортизация зданий, сооружений и инвентаря;

• расходы по испытаниям, опытам, рационализации и изобретательству;

• расходы по охране труда;

• амортизация МБП;

• прочие расходы.

Кроме того, в состав расходов по обслуживанию и управлению включают затраты непроизводительного характера:

• потери от простоев по внутрипроизводственным причинам;

• прочие непроизводительные расходы (выплаты за производственные травмы и т. п.).

Синтетический учет общепроизводственных расходов осуществляется на счете 25 по статьям установленной номенклатуры. Затраты отражаются следующими записями в бухгалтерском учете:

Д-т сч. 25 "Общепроизводственные расходы"

К-т счетов 02, 10, 12, 13, 60, 69, 70 и др.

Аналитический учет общепроизводственных расходов ведется в разрезе подразделений в ведомости "Затраты по подразделению ".

Общепроизводственные расходы относятся на товарную продукцию и незавершенное производство, остающееся на конец месяца. Между видами продукции общепроизводственные расходы, как правило, распределяются пропорционально сумме основной заработной платы производственных рабочих; прямым затратам; другим показателям.

При распределении общепроизводственных расходов сначала определяется средний процент данных расходов от основной заработной платы производственных рабочих или другого принятого показателя. Найденный процент умножается на сумму основной заработной платы производственных рабочих (другого показателя), учтенную по каждому виду продукции.

- учет и оценка незавершенного производства

К незавершенному производству относится незаконченная в данном отчетном периоде продукция. В него включают остатки на конец отчетного периода.

а)сырья, материалов, полуфабрикатов, находящиеся в производстве и цеховых кладовых, в той или иной степени подвергшиеся обработке;

б)изделий законченных, но не укомплектованных, не прошедших испытаний, не принятых отделом технического контроля или представителем заказчика;

в) незаконченные промышленные работы и услуги (отделочные операции, монтажные и демонтажные работы, выполненные для других организаций, или оказанные своему строительству и жилищно-коммунальному хозяйству).

Не включаются в незавершенное производство брак и аннулированные заказы, покупные полуфабрикаты и комплектующие изделия, не подвергшиеся обработке или сборке.

Правильное определение величины незавершенного производства на конец месяца или другого отчетного периода имеет большое значение для учета объема производственной деятельности, расхода фонда заработной платы и расчета фактической себестоимости товарной продукции.

Учет незавершенного производства может быть оперативный и бухгалтерский. Оперативный учет ведется в количественном выражении работниками планово-диспетчерских бюро (ПДБ), цехов, мастерами, бригадирами. Он необходим для оперативно-технического планирования производства, наблюдения за комплектностью заделов и т.п.

Бухгалтерия, кроме количества, учитывает стоимость незавершенного производства и ее изменение.

Оперативный учет незавершенного производства организуется по-разному, в зависимости от сложности производства и характера продукции.

В промышленности распространены два основных способа оперативного учета движения деталей и полуфабрикатов незавершенного производства: подетально-операционный и подетальный.

Подетально-операционный вариант учета применяют на предприятиях с единичным (индивидуальным) и серийным характером производства при изготовлении деталей с высокой трудоемкостью обработки и сборки. Их межоперационное движение учитывают с помощью маршрутных листов, в которых отражается степень готовности отдельных деталей и узлов в пределах каждого производственного подразделения (участка, цеха).

В массово-поточных производствах, где процесс изготовления деталей непродолжителен, нет надобности в пооперационном учете их готовности. Детали передаются из цеха в цех (или с участка на участок) без промежуточного контроля за операциями обработки. Для подетального учета незавершенного производства используют месячные ведомости, комплектовочные карты (спецификации) и другие накопительные документы.

По истечении месяца каждый цех составляет отчет о движении деталей в производстве (баланс деталей). Он содержит данные о их запуске

в производство, поступлении из других цехов и центрального комплектовочного склада, сдаче на склад и в другие цехи, о браке деталей в ходе производственного процесса и остатках их на начало и конец месяца.

В настоящее время оперативный учет движения заготовок, деталей, полуфабрикатов незавершенного производства на большинстве крупных и средних предприятий ведут с помощью ЭВМ. Он является составной частью оперативно-производственного планирования и управления. Данные этого учета по состоянию на 1 число отчетного периода используются бухгалтерией для исчисления стоимости незавершенного производства и готовой продукции.

Однако в силу различных причин данные оперативного учета могут быть неточны и потому не менее одного раза в год необходимо проводить инвентаризацию незавершенного производства.

Способы определения фактического наличия незавершенной продукции зависят в основном от ее габаритных размеров, технологического состояния в момент инвентаризации и имеющихся средств измерения. Рассмотрим их на примере организаций машиностроения и металлообработки, где удельный вес незавершенного производства особенно высок. Учет незаконченной продукции здесь ведут по цехам и участкам заготовительных (литейных, кузнечных, штамповочных), механических и сборочных производств. Фактическое наличие незавершенной продукции литейных, кузнечных и штамповочных производств устанавливается в натуральном измерении (вес, штуки) независимо от места ее нахождения (на производственных операциях или в кладовых).

Отливки, находящиеся на производственных операциях, инвентаризируют как жидкий металл, вес которого определяется по специальным таблицам. Это позволяет установить более точно размер заработной платы за годные отливки. В ряде организаций применяется и другой способ: все отливки до выбивки исчисляются по весу готовых отливок с учетом отходов и угаров, а после выбивки - по количеству отливок, находящихся на каждой последующей операции.

Поковки кузнечного производства целесообразно инвентаризировать как заготовки, если они приняты техническим контролем, в противном случае - как металл или как заготовки, но с обязательным уменьшением их фактического наличия на количество поковок, забракованных техническим контролем.

Фактическое наличие крупных штамповок определяется прямым счетом, а количество мелких штамповок - путем взвешивания и перевода полученного веса в штуки, согласно заранее разработанным таблицам.

Фактическое наличие незавершенной продукции, находящейся на термической обработке в гальванических ванных или на металлизационном оборудовании, инвентаризируется в целом по участкам.

Количество отливок, поковок и деталей, находящихся в печах обжига и закалки, принимается за фактическое наличие по данным карты загрузки печей с последующим уменьшением его на окончательный брак, устанавливаемый техническим контролем после выгрузки продукции из печей. Количество остальной продукции определяется прямым счетом.

Фактическое наличие деталей, находящихся на различных операциях механообрабатывающего или деревообрабатывающего производства, устанавливается пооперационно путем прямого счета. Количество мелких деталей так же, как и в заготовительных производствах, определяют путем взвешивания и перевода общего веса в штуки.

На автоматических линиях и в цехах-автоматах фактическое наличие незавершенной продукции измеряется счетчиками или другими приборами, установленными на этих линиях.

Фактическое наличие незавершенной продукции в обрабатывающих производствах сопоставляется с данными первичных документов (маршрутные карты, рабочие наряды, карты учета выработки) или учетных регистров (карточки, графики, рапорты и т.д.), таким образом выявляются результаты инвентаризации.

Покупные изделия, не вмонтированные в машины и оборудование, не относятся к незавершенному производству. Поэтому их необходимо инвентаризировать отдельно как покупные комплектующие изделия.

Незавершенная продукция сборочных цехов состоит из отдельных изделий, не сданных в сборку, либо из деталей, находящихся в сборочном производстве в виде россыпи незаконченных и законченных сборкой узлов и агрегатов или из законченных сборкой изделий, но не окрашенных или еще не упакованных, если упаковка предусмотрена технологическим процессом.

Фактическое наличие незавершенной продукции в сборочных цехах должно исчисляться на каждой технологической стадии сборки. На многих заводах оно определяется по методу прямого счета деталей и узлов. Он трудоемок и не обеспечивает должной точности учета. Более правильно сборочные соединения и незаконченные изделия инвентаризировать по методу исключения, при котором учитывают детали и узлы, имеющиеся в меньших количествах в сборочных соединениях, агрегатах или изделиях (собранных или недостающих), до завершения их сборки. В инвентаризационные ярлыки записываются каждый незаконченный узел, агрегат, машина либо несколько одних и тех же узлов, агрегатов, изделий с одинаковой степенью укомплектованности или готовности. Если узлы, агрегаты и изделия не закончены, рабочая инвентаризационная комиссия указывает в ярлыках номера недостающих или собранных деталей, узлов, агрегатов и номера последних выполненных операций. Планово-диспетчерское бюро производит подробную расшифровку узлов. В результате трудоемкость инвентаризационных работ уменьшается, а точность учета возрастает.

Для определения результатов инвентаризации обычно составляются балансы движения деталей, сличительные ведомости, акты и другие документы, с помощью которых определяют конкретных виновников недостачи незавершенного производства и действительные причины излишков.

Важное значение имеет оценка незавершенной продукции. В принципе незавершенная продукция должна оцениваться по фактической себестоимости. Организации, применяющие нормативный метод учета производства и калькулирования себестоимости продукции, оценивают незавершенное производство по нормативной себестоимости. При этом расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы относят на незавершенную продукцию в размере фактического уровня расходов, но не выше планового.

В отдельных отраслях промышленности с кратким циклом технологического процесса (например, в текстильных организациях) незавершенная продукция может оцениваться по фактической себестоимости сырья, материалов или полуфабрикатов.

В отраслях промышленности с крупносерийным и массовым производством допускается оценка деталей и полуфабрикатов по действующей нормативной себестоимости.

Таким образом, одни организации оценивают незавершенную продукцию по фактической себестоимости в той сумме, которую она составляет к началу инвентаризации; другие - по нормативной себестоимости с учетом изменений; третьи - только по нормативной себестоимости, а четвертые - в размере фактических затрат сырья, материалов и полуфабрикатов.

Кроме вышеперечисленных, в отдельных организациях применяют еще более упрощенные методы оценки незавершенного производства. Например, в большинстве авиационных, автомобильных и судостроительных организаций величина заработной платы в незавершенной продукции принимается в размере 50% ее нормативного расхода на готовое изделие, деталь, узел или сборочное соединение. Такая методика исходит из того, что задел незавершенного производства должен быть равномерен и комплектен, так что число начатых и завершаемых обработкой деталей, узлов и изделий будет равно или примерно равно. Это допущение сокращает счетную работу по оценке незавершенной продукции, но ее фактическая (или нормативная) стоимость при неравномерности заделов деталей и сборочных соединений может значительно отличаться от исчисленной величины, что приведет к существенному искажению показателя себестоимости отдельных изделий и всей товарной продукции.

В организациях тяжелой промышленности, изготовляющих сложную продукцию с большим количеством узлов и сборочных соединений, распространена оценка незавершенной продукции по стабильным ценам. При этом итоговые данные по статьям основных затрат пересчитываются по действующим нормативам на основе коэффициентов их изменения по соответствующим типам изделий. И в данном случае оценка незавершенной продукции лишь случайно может совпадать с действительными (фактическими или нормативными) затратами, поскольку в таких производствах нет реальной базы для расчета коэффициентов корректировки ввиду несопоставимости продукции и ее отдельных частей. Еще большие погрешности имеет распространенный в данной отрасли промышленности метод оценки незавершенного производства по проценту готовности.

В Положении о бухгалтерском учете и отчетности в Российской Федерации остатки незавершенного производства в массовом и серийном производствах рекомендовано отражать в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном изготовлении продукции незавершенное производство должно оцениваться по фактически произведенным затратам. Такой же порядок оценки рекомендуется при расчете налога на прибыль организаций.

Наиболее правильным методом, дающим экономически обоснованный показатель стоимости незавершенной продукции, является его подетально-пооперационная оценка по фактическому или нормативному размеру имевших место затрат. Она позволяет исчислить более точно как величину расхода сырья и материалов на незавершенную продукцию, так и затраты на заработную плату. При этом зарплата основных производственных рабочих при детальной оценке фактического наличия незавершенного производства в инвентаризационной ведомости показывается полностью, независимо от того, сколько она составляет за выполненные операции. Если же незавершенное производство оценивается пооперационно, величина заработной платы определяется более точно.

Конкретные методы оценки незавершенной продукции в организациях должны определяться в зависимости от основных типов организации производства.

В организациях с индивидуальным характером производства незавершенную продукцию целесообразно оценивать по реальным затратам, то есть по фактической себестоимости.

Этот же метод необходимо применять и в организациях с крупносерийным и массовым производством, имеющим участки и цеха, выпускающие индивидуальные заказы или мелкосерийную продукцию. Такая оценка обусловливается тем, что в индивидуальных производствах применяется позаказный метод учета, при котором по каждому незавершенному заказу может быть исчислена индивидуальная себестоимость.

Принято считать, что в организациях с нормативным методом учета и калькулирования себестоимости продукции незавершенное производство должно оцениваться по уровню нормативов, достигнутых на дату инвентаризации. Отклонения от текущих норм затрат, выявленные в бухгалтерском учете, полностью относятся на себестоимость товарного выпуска. Такая практика обоснована для организаций с крупносерийным и массовым производствами при стабильном объеме выпускаемой и незавершенной продукции. В условиях мелкосерийного и индивидуального производства и в организациях с резкими колебаниями незавершенного производства по месяцам оценка его по нормативной стоимости приведет к искажению себестоимости готовой продукции и отдельных изделий. Отклонения от норм должны относиться на завершенное производство и в тех случаях, когда то или иное изделие или группа изделий при списании отклонений не были включены ранее в товарную продукцию за весь период, предшествующий инвентаризации.

По-разному может решаться вопрос об отнесении косвенных расходов на результаты инвентаризации. В некоторых организациях результаты инвентаризации незавершенной продукции в стоимостном выражении определяются по фактической себестоимости с включением косвенных расходов, исчисляемых по плановому или фактическому уровню. При этом стоимость выявленных недостач или излишков искажается, поскольку реально они состоят лишь из основных затрат. Более обоснованно оценивать результаты инвентаризации незавершенного производства только по статьям основных расходов: материалам, покупным изделия или полуфабрикатам, заработной плате. Косвенные расходы должны включаться в стоимость только тех недостач незавершенной продукции, которые подлежат возмещению виновными лицами. Что же касается включения расходов на содержание оборудования, цеховых и общезаводских расходов в стоимость общего объема незавершенного производства, то оно должно производиться исходя из нормативно-планового их уровня.

Во многих случаях на практике инвентаризация ограничивается подсчетом задела в натуральном измерении и отражением количества недостач и излишков в оперативном учете. В бухгалтерском учете итоги инвентаризации отражаются как результат сравнения остатков в натуре с данными оперативного учета движения деталей и полуфабрикатов. Между тем инвентаризация незавершенного производства должна заключать в себе не только проверку в натуре количества материальных ценностей, находящихся в текущем производстве, но и устанавливать правильность общей суммы затрат, отнесенных на дебет счета 20 «Основное производство», а также обоснованность их распределения по цехам, изделиям, заказам. Если эта важнейшая, с точки зрения бухгалтерского учета, работа не выполняется, в аналитическом учете производства на счетах соответствующих серий и заказов могут остаться несписанными и неотрегулированными всякого рода двойные оплаты, приписки, неучтенный брак, а также ошибочные записи расходов как по вине бухгалтерии, так и по вине оперативно-технических работников цехов, вследствие неправильной шифровки первичных документов и по другим причинам.

В тех организациях, где незавершенное производство инвентаризируется один раз в год, возникающие на протяжении года недостачи и неучтенный брак выявляются при годовой инвентаризации и списываются на себестоимость продукции в четвертом квартале.

Сопоставление нормативной себестоимости проинвентаризированного задела с балансовым остатком затрат на производство позволяет исключить возможность их несовпадения. Для обеспечения сопоставимости этих данных сумма незавершенного производства по балансу должна быть скорректирована на стоимость недостач или излишков деталей (узлов), выявленных при сравнении фактического наличия с данными учета движения деталей. Обнаруженную разницу следует рассматривать как отклонения от текущих норм, не выявленные в учете. Все исправления в объеме и стоимости незавершенного производства следует внести в текущую отчетность о затратах на производство.

Выявленные при инвентаризации недостачи незавершенной продукции списывают по себестоимости со счета 20 «Основное производство» в дебет счета 94 «Недостачи и потери от порчи ценностей». Затем потери, возникшие по вине материально ответственных лиц, относят на счет 73-2 «Расчеты по возмещению материального ущерба». При отсутствии конкретных виновников такие потери относят на счет 25 «Общепроизводственные расходы».

Выявленные излишки незаконченной продукции приходуют по дебету счетов 20 «Основное производство» и 25 «Общепроизводственные расходы» и кредиту счета 91 «Прочие доходы и расходы».

Учет готовой продукции и ее продажи

- документация по выпуску готовой продукции

чет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на каждый номенклатурный номер изделий открывается карточка складского учета материалов (ф. № М-17). По мере поступления и отпуска готовых изделий кладовщик на основе документов записывает в карточках количество ценностей (приход, расход) и рассчитывает остаток после каждой записи. Бухгалтер обязан ежедневно принимать на складе документы за истекшие сутки (приемно-сдаточные накладные). Правильность ведения складского учета подтверждается подписью бухгалтера в карточке складского учета. На основании карточек складского учета материально-ответственное лицо ежемесячно заполняет первый раздел ведомости учета остатков готовых изделий и передает ее в бухгалтерию. Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах - приемно-сдаточных накладных, актах, ведомостях, планах, картах и др. Отпуск готовой продукции и ее отгрузка оформляются приказом-накладной, в который включены два документа: приказ складу и накладная на отпуск. Приказ складу выписывает соответствующая служба на основании условий договора с покупателями с указанием наименования покупателя, его кода, количества и ассортимента продукции (графа "занаряжено"), срока отгрузки. Материально-ответственное лицо (кладовщик) комплектует продукцию по каждому приказу и передает экспедитору для отправки, записывая количество в графе "отпущено". Документ подписывается начальником службы, кладовщиком и экспедитором (с.428). Приказ-накладная оформляется в двух экземплярах: первый передается экспедитору для указания количества отправленных мест, массы груза согласно товарно-транспортной накладной и суммы оплаченного железнодорожного тарифа за перевозку продукции до станции покупателя; второй экземпляр остается у кладовщика как основание для отпуска. По нему в карточках складского учета в графе "расход" проставляется количество отпущенной продукции и документ передается бухгалтеру. Экспедитор сдает продукцию транспортной организации, получает квитанцию о приеме груза. На следующий день после отгрузки продукции экспедитор обязан приказ-накладную и квитанцию транспортной организации передать в бухгалтерию организации для выписки счета типовой формы (или платежного требования-поручения) и счета-фактуры на имя покупателя.

- оценка готовой продукции

Нормами ПБУ 5/01 установлено, что готовая продукция принимается к бухгалтерскому учету по фактической себестоимости.

Фактическая себестоимость готовой продукции определяется по истечении отчетного периода на основе данных бухгалтерского учета фактических затрат на производство продукции.

В соответствии с п.п. 204, 205 Методических указаний по бухгалтерскому учету материально-производственных запасов готовая продукция может отражаться в бухгалтерском учете одним из следующих способов:

по фактической производственной себестоимости;

по нормативной (плановой) производственной себестоимости.

Плановая себестоимость представляет собой себестоимость, исчисляемую исходя из средних норм затрат на производство соответствующих видов продукции за отчетный период.

Нормативная себестоимость представляет собой себестоимость, исчисляемую исходя из действующих в организации норм на определенную дату.

Остатки готовой продукции на складах на конец или начало отчетного периода также могут оцениваться в аналитическом и синтетическом учете организации по фактической производственной себестоимости или по нормативной себестоимости.

Оценка отгруженной (отпущенной) продукции отражается в бухгалтерском учете одним из следующих способов:

по полной фактической себестоимости;

по полной нормативной (плановой) себестоимости.

Полная фактическая себестоимость или полная нормативная (плановая) себестоимость включают наряду с производственной себестоимостью затраты, связанные с реализацией продукции.

Учет затрат, связанных с реализацией готовой продукции, учитывается на счете 44 «Расходы на продажу».

Учет наличия и движения готовой продукции осуществляется на активном счете 43 «Готовая продукция». По дебету этого счета отражается поступление готовой продукции на склад при любом способе учета готовой продукции.

При учете готовой продукции по фактической себестоимости ее поступление на склад отражается непосредственно на счете 43 «Готоваяпродукция» в корреспонденции со счетами учета затрат на производство (счета 20, 23, 29).

В случае если готовая продукция учитывается по нормативной себестоимости, то возможны два варианта учета:

с применением счета 40 «Выпуск продукции (работ, услуг)»;

без применения счета 40 «Выпуск продукции (работ, услуг)».

Используемый вариант учета готовой продукции должен быть отражен в учетной политике организации.

В случае неприменения счета 40 на синтетическом счете 43 готовая продукция отражается по фактической производственной себестоимости, ав аналитическом учете — по нормативной (плановой) себестоимости с выделением отклонений фактической производственной себестоимости продукции от ее стоимости по учетным ценам.

В качестве учетных цен на готовую продукцию могут применяться:

фактическая производственная себестоимость;

нормативная себестоимость;

договорные цены;

другие виды цен.

Выбор конкретного варианта учетной цены принадлежит организации.

Если учет готовой продукции ведется по нормативной себестоимости, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете 43 «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры либо отдельных групп готовой продукции, либо по организации в целом.

Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат.Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Если готовая продукция учитывается по нормативной себестоимости с применением счета 40 «Выпуск продукции (работ, услуг)», то порядок учета будет следующим:

по дебету счета 40 учитывается фактическая производственная себестоимость готовой продукции в корреспонденции со счетами учета затратна производство (счета 20, 23, 29);

по кредиту счета 40 отражается нормативная (плановая) себестоимость готовой продукции в корреспонденции со счетом 43 «Готоваяпродукция».

Сопоставлением дебетового и кредитового оборотов выявляются отклонения фактической производственной себестоимости продукции, отражаемой по дебету счета 40, от нормативной (плановой) себестоимости, отражаемой по кредиту счета 40.

Отрицательные отклонения (превышение фактической себестоимости над нормативной (плановой) себестоимостью) представляет собой перерасход и свидетельствует об определенных нарушениях в технологии и организации производства, приводящих к повышению себестоимости продукции.

Положительные отклонения (превышение нормативной (плановой) себестоимости над фактической себестоимостью) представляет собой экономию и свидетельствует о снижении себестоимости продукции.

Перерасход, т. е. превышение фактической себестоимости над нормативной (плановой) себестоимостью, списывается со счета 40 в дебет счета90 «Продажи» дополнительной записью.

Экономия, т. е. превышение нормативной (плановой) себестоимости над фактической себестоимостью, сторнируется по кредиту счета 40 и дебетусчета 90 «Продажи».

Тем самым счет 40 ежемесячно закрывается i/ц сальдо на отчетную дату не имеет.

- учет продажи продукции

Продажа продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты. В международной практике принято дополнительно указывать непреодолимые обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и другие сведения.

Продажа продукции (работ, услуг) производится организациями по следующим ценам:

по свободным (рыночным) ценам и тарифам, увеличенным на сумму НДС;

по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения);

по государственным регулируемым розничным ценам (за вычетом в соответствующих случаях торговых скидок, скидок сбыту и опту) и тарифам, включающим в себя НДС (для продажи товаров населению и оказания ему услуг).

Расчеты по межреспубликанским поставкам товаров (работ, услуг) с государствами, подписавшими договор об экономическом сотрудничестве, осуществляются по ценам и тарифам, увеличенным на сумму НДС.

При установлении отпускных цен указывается франко, т.е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все же остальные расходы по перевозке готовой продукции (оплата железнодорожного тарифа, водного фрахта и т.д.) должны оплачиваться покупателем.

Основанием для отгрузки готовой продукции покупателям или отпуска ее со склада обычно служат приказы отдела сбыта (маркетинга) организации.

На основании товарно-транспортных, железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписывают в нескольких экземплярахплатежные поручения или платежные требования для расчетов с покупателями через банк.

В платежном поручении или требовании указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, транспортные тарифы, подлежащие возмещению покупателям (если это предусмотрено договором), сумму НДС, выделяемую отдельной строкой. При отгрузке товаров, оказании услуг, выполнении работ, не являющихся объектом налогообложения по НДС, расчетные документы и реестры выписывают без выделения сумм НДС и на них делают надпись или ставят штамп «Без налога (НДС)».

Данные платежных требований ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф. № 16 или 16а). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам. Ведомость ф. № 16 используют при определении выручки по отгрузке, а № 16а — при определении выручки по оплате.

Оперативный учет отгрузки ведут в отделе маркетинга (сбыта) в специальных карточках, книгах или журналах, а при использовании ЭВМ — в ежедневно составляемых машинограммах отгрузки продукции.

Для вывоза готовой продукции с территории организации представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. Пропуска подписывают руководитель и главный бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии товарно-транспортных накладных или фактур, на которых делаются специальные разрешительные надписи.

Если готовая продукция отпускается покупателю непосредственно со склада поставщика или другого места хранения готовой продукции, то получатель обязан предъявить доверенность на право получения груза.

Порядок синтетического учета продажи продукции зависит от выбранного метода учета продажи продукции. Организациям разрешается определять выручку от продажи продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В соответствии со ст. 167 Налогового кодекса РФ дата продажи товаров (работ, услуг) в зависимости от принятой учетной политики для целей налогообложения определяется:

для организаций, выбравших метод продажи «по отгрузке», — как наиболее ранняя из следующих дат:

день отгрузки товара (работ, услуг) или передача права собственности на товар;

день оплаты товаров (работ, услуг)

для организаций, выбравших метод продажи «по оплате», — по мере поступления денежных средств, как день оплаты товаров (работ, услуг).

При этом оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретения указанных товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (работ, услуг). В бухгалтерском учете продукция считается реализованной в момент ее отгрузки в связи с переходом права собственности на продукцию к покупателю).

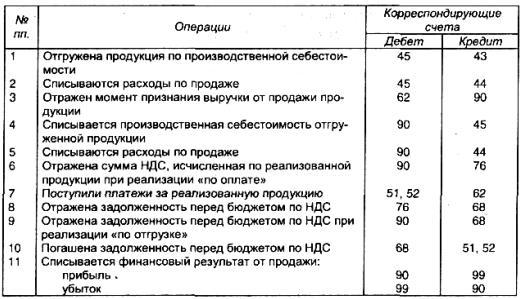

Именно поэтому при обоих методах продажи продукции для целей налогообложения отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция».

С суммы выручки организации исчисляют налог на добавленную стоимость и акцизный налог (по установленному перечню товаров).

При методе продажи «по отгрузке» сумма начисленного НДС отражается по дебету счета 90 и кредиту счета 68 «Расчеты по налогам и сборам». Этой проводкой отражается задолженность организации перед бюджетом по НДС, которая потом погашается перечислением денежных средств бюджету (дебет счета 68, кредит счетов денежных средств).

При методе продажи «по оплате» задолженность организации перед бюджетом по НДС возникает после оплаты продукции покупателем. Поэтому после отгрузки продукции покупателям организации отражают сумму НДС по реализованной продукции по дебету счета 90 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Поступившие платежи за проданную продукцию отражают по дебету счета 51 «Расчетные счета» и других счетов с кредита счета 62 «Расчеты с покупателями и заказчиками». После поступления платежей организации, применяющие метод продажи «по оплате», отражают задолженности по НДС перед бюджетом:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»;

Кредит счета 68 «Расчеты по налогам и сборам».

Погашение задолженности перед бюджетом по НДС оформляют следующей проводкой:

Дебет счета 68 «Расчеты по налогам и сборам»;

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» и др.

Таким образом, разница в методах продажи продукции для целей налогообложения заключается в следующем. При методе продажи «по отгрузке» задолженность перед бюджетом по НДС оформляется сразу одной проводкой: дебет счета 90, кредит счета 68. При методе продажи «по оплате» по НДС составляют две проводки:

а) дебет счета 90, кредит счета 76 (отражена сумма НДС по проданной продукции);

б) дебет счета 76, кредит счета 68 (отражена задолженность по НДС перед бюджетом).

Особенности бухгалтерских записей по обоим методам продажи продукции представлены в табл. 11.

Следует отметить, что метод продажи продукции «по отгрузке» пока не получил широкого распространения в нашей стране (кроме строительной промышленности), хотя повсеместно используется в международной практике. Основными причинами этого факта являются неплатежеспособность многих организаций, по существу отсутствиевексельного обращения и страховых гарантий оплаты, несовершенство форм расчетов и банковского обслуживания и др. В перспективе эти недостатки будут устранены и второй метод учета реализации продукции найдет широкое применение.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то для учета такой отгруженной продукции используют счет 45 «Товары отгруженные». При отгрузке указанной продукции она списывается с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

После получения извещения о признании выручки от продажи продукции поставщик списывает ее с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи». Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Исчисленная по реализуемой продукции сумма НДС отражается по дебету счета 90 в зависимости от применяемого организацией метода продажи по кредиту счетов 68 и 76. При использовании счета 76 после оплаты проданной продукции покупателями начисленная сумма НДС списывается с дебета счета 76 на кредит счета 68.

Далее приведен порядок бухгалтерских записей по продаже продукции при условии, что выручка от продажи продукции в течение определенного времени не может быть признана в бухгалтерском учете.

На счете 45 «Товары отгруженные» указываются также готовые изделия и товары, переданные другим предприятиям для продажи на комиссионных и иных подобных началах. При отпуске таких изделий и товаров они списываются с кредита счетов 43 «Готовая продукция» и 41 «Товары» в дебет счета 45 «Товары отгруженные». При поступлении извещения от комиссионера о продаже переданных ему изделий и товаров они списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» с одновременным отражением по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Стоимость сданных работ и оказанных услуг списывается по фактической или нормативной (плановой) себестоимости с кредита счета 20 «Основное производство» или 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» по мере предъявления счетов за выполненные работы и услуги. Одновременно сумму выручки отражают по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

В последнее время широко применяется предварительная оплата намечаемой к поставке готовой продукции.

При предварительной оплате поставки, оговоренной в договорных условиях, поставщик выписывает счет-фактуру и направляет его покупателю. После получения этого документа покупатель платежным поручением переводит поставщику сумму платежа за продукцию.

При предоплате сумму поступивших платежей отражают в бухгалтерском учете до момента отгрузки продукции как кредиторскую задолженность и оформляют следующей бухгалтерской записью:

Дебет счета 51 «Расчетные счета»;

Кредит счета 62 «Расчеты с покупателями и заказчиками».

После отгрузки продукции она считается проданной и списывается в дебет счета 62 с кредита счета 90 «Продажи».

Если предварительная оплата выступает в форме авансового платежа и непосредственно не связана с конкретным счетом-фактурой, то поступившие платежи отражают по кредиту счета 62 «Расчеты с покупателями и заказчиками».

Покупатель может отказаться от оплаты отгруженной в его адрес продукции, если груз послан ошибочно, с нарушением сроков поставки, низкого качества продукции и по другим причинам. В этом случае в бухгалтерии поставщика составляют обратные записи по отгрузке продукции:

Дебет счета 43 «Готовая продукция»;

Кредит счета 90 «Продажи»;

Дебет счета 90 «Продажи»;

Кредит счета 62 «Расчеты с покупателями и заказчиками».

Как уже отмечалось, при любом методе учета продажи продукции предприятия уплачивают НДС и акцизы.

Объектами налогообложения по НДС являются обороты по продаже товаров, выполненных работ и услуг, и товары, ввозимые на территорию Российской Федерации.

НДС взимается по следующим ставкам:

О % — при реализации:

1) товаров (за некоторым исключением), помещенных под таможенный режим экспорта при условии их фактического вывоза за пределы таможенной территории Российской Федерации и представления документов, предусмотренных Налоговым кодексом;

2) работ (услуг), непосредственно связанных с производством и реализацией указанных выше товаров;

10% — по продовольственным товарам (кроме подакцизных) и товарам для детей по перечню, приведенному в Налоговом кодексе;

20% — по остальным товарам (работам, услугам), включая подакцизные продовольственные товары.

Исчисленную сумму НДС по проданной продукции оформляют следующей бухгалтерской записью:

Дебет счета 90 «Продажи»;

Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную стоимость».

Если по условиям договора оплата товаров (работ, услуг) производится в рублях в сумме, эквивалентной сумме в иностранной валюте, то при принятой для целей налогообложения учетной политике «по отгрузке» ранее начисленная сумма НДС корректируется с учетом возникающих суммовых разниц (п. 2 ст. 153 Налогового кодекса, письмо Министерства РФ по налогам и сборам от 31.05.2001 № 03-1-09/1632-П115).

- учет расходов на продажу

К расходам на продажу относятся расходы, связанные с продажей продукции, оплачиваемые поставщиком. В организациях, осуществляющих производственную деятельность, это расходы:

на затаривание и упаковку;

по доставке продукции, погрузке в транспортные средства;

комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

по содержанию помещений для хранения продукции в местах ее продажи;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, это расходы:

на перевозку товаров;

на оплату труда;

на аренду;

на содержание зданий, сооружений, помещений и инвентаря;

по хранению и подработке товаров;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

Учет расходов на продажу ведется на счете 44 "Расходы на продажу". По дебету счета 44 накапливаются суммы произведенных расходов с кредита материальных, расчетных и денежных счетов. Д44 К10 - учтена стоимость израсходованных на упаковку материалов Д 44 К23 - учтены расходы вспомогательного производства по доставке продукции В конце месяца расходы на продажу списываются на себестоимость проданной продукции одним из способов:

Списываются все расходы в полном объеме

Расходы на упаковку и транспортировку (для производственных организаций) и расходы на транспортировку (для торговых организаций), учтенные на счете 44 - с распределением на отдельные виды продукции (товаров), остальные расходы на продажу - в полном объеме.

Распределение на отдельные виды продукции осуществляется прямым способом или при помощи пропорционального распределения. Также расходы на продажу распределяются между выпущенной реализованной продукцией и остатках на складах. Аналитический учет по счету 44 "Расходы на продажу" ведется по видам и статьям расходов.

- учет расчетов с покупателями

Расчеты с покупателями и заказчиками у поставщиков – возмещение издержек и реализация, получение определенного дохода. Порядок учета расчетов с покупателями зависит от выбранного метода учета реализации. Если по оплате (кассовый метод) – задолженность покупателей учитывается на счете 45 «Товары отгруженные» по фактической производственной себестоимости:

Дебет счета 45 «Товары отгруженные», Кредит счета 43 «Готовая продукция» – отгружена продукция. При поступлении платежа:

1) Дебет счета 51 «Расчетный счет», Кредит счета 90 «Продажи»;

2) Дебет счета 90 «Продажи», Кредит счета 45 «Товары отгруженные» – списана реализованная продукция по производственной себестоимости;

3) Дебет счета 90 «Продажи», Кредит счета 68 «Расчеты по налогам и сборам» – на сумму НДС.

Задолженность покупателей, истекшая в установленный срок исполнения обязательств, списывается со счета 45 «Товары отгруженные» в убыток предприятия не включая уменьшения налогооблагаемой прибыли. Задолженность покупателей, списанная в убыток, принимается на забалансовый счет 007 и в течение 5 лет на нем учитывается. При оплате задолженности сумма отражается как финансовый результат и включается в налогооблагаемую прибыль. Если учет реализации идет по отгрузке, то учет ведется на активном счете 62, на котором задолженность покупателей отражается по стоимости реализации (цене продажи).

В учетных регистрах может быть открыто несколько субсчетов:

1) расчеты в порядке инкассо;

2) расчеты в порядке плановых платежей и т. д.

На субсчете «Расчеты в порядке инкассо» учитываются расчеты по предъявленным и принятым банком к оплате документам по отгрузке. На втором субсчете учитываются расчеты, которые носят систематический характер и не завершаются оплатой одного расчетного документа. На третьем субсчете учитываются расчеты по векселям. На счетах бухгалтерского учета делаются записи:

1) Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 90 «Продажи» – отгружена продукция и предъявлен счет покупателю;

2) Дебет счета 90 «Продажи», Кредит счета 43 «Готовая продукция» – списана реализованная продукция по производственной себестоимости;

3) Дебет счета 90 «Продажи», Кредит счета 68 «Расчеты по налогам и сборам» – на сумму НДС.

При погашении задолженности кредитуется счет 62 «Расчеты с покупателями и заказчиками».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному расчетному документу, а при планировании платежей в разрезе покупателей и заказчиков.

При применении метода начисления учета реализации предприятиям разрешается создавать резервы по сомнительным платежам за счет прибыли, при этом налогооблагаемая прибыль уменьшается.

Невостребованная в срок дебиторская задолженность после истечения срока исковой давности списывается в уменьшение резервов по сомнительным долгам:

Списанная задолженность принимается на счет 007 и учитывается там в течение 5 лет. В случае погашения задолженности полученная сумма зачисляется в прибыль как внереализационный доход.

Расчеты по авансам

Расчеты по авансам – определенная система финансовых взаимоотношений, связанных с выдачей и получением авансов под поставку ценностей, выполнение работ, по оплате продукции и работ, произведенных для заказчика или принятия по частичной готовности. Условиями договора может быть предусмотрен аванс в определенном размере. При этом организация обеспечивает обособленный учет по каждому поступившему авансу. Делается запись:

Дебет счета 51 «Расчетный счет», Кредит счета 62 «Расчеты с покупателями и заказчиками».

При получении аванса с него обязательно начисляют в бюджет налог на добавленную стоимость и в бухгалтерском учете оформляют следующей записью:

Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 68 «Расчеты по налогам и сборам». Расчеты по претензиям

Претензии оформляются в письменной форме, где указывается требование заявителя, сумма, ссылки на законодательство, к ней прилагаются соответствующие документы и заверенные копии. Претензии рассматриваются в срок до 30 дней со дня получения. Ответ сообщается письменно. При полном или частичном удовлетворении претензии в ответе указывают признанную сумму, номер и дату платежного поручения на перечисленную сумму. При полном или частичном отказе необходимо сделать ссылку на законодательство. Предъявитель имеет право подать иск в суд при отказе в удовлетворении претензии или неполучении ответа в установленный срок. Можно выдвинуть требование о признании договора недействительным, о его расторжении и т. д. Ответ должен быть дан в 10-дневный срок, если иное не установлено законодательством. Учет расчетов по претензиям ведется на счете 76 субсчете 2 «Расчеты по претензиям».

Организация может выставить поставщику (подрядчику) претензию, если:

1) поставщиком не соблюдены договорные обязательства;

2) выявлена недостача поступивших от него ценностей;

3) обнаружены арифметические ошибки в документах поставщика (подрядчика) на поставленные товары (работы, услуги).

В первом случае договор обычно предусматривает взыскание с поставщика пени, штрафа или неустойки. В учете они отражаются проводкой:

Дебет счета 76-2 «Расчеты по претензиям»,

Кредит счета 91-1 «Прочие доходы» – начислены пени, штрафы, неустойки, выставленные поставщику (подрядчику) и признанные им или присужденные судом.

Когда покупатель при приемке ценностей, поступивших от поставщика, выявил их недостачу или порчу, в его учете делаются записи:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отражена недостача (порча) ценностей в пределах предусмотренных договором величин;

Дебет счета 76-2 «Расчеты по претензиям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отражена недостача (порча) ценностей сверх предусмотренных договором величин.

При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций недостача списывается так:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 76-2 «Расчеты по претензиям» – списана недосдача (порча) ценностей сверх предусмотренных договором величин.

Расчеты платежными требованиями-поручениями

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота. Платежными поручениями могут производиться:

1) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

2) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

3) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

4) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежное поручение составляется на бланке формы 0401060. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При оплате платежного поручения на всех экземплярах расчетного документа в поле «Списано со счета плательщика» проставляется дата списания денежных средств со счета плательщика (при частичной оплате – дата последнего платежа), в поле «Отметки банка» проставляются штамп банка и подпись ответственного исполнителя.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

Аккредитивы

Плательщик выставляет аккредитивное поручение банка покупателя банку поставщика произвести оплату счетов на условиях, указанных в заявлении покупателя.

Отличительной особенностью является то, что платеж совершается непосредственно за отгрузкой. Поставщик представляет в банк все соответствующие документы, подтверждающие отгрузку, выполнение услуг и работ и получает соответствующую сумму.

Так устраняется возможность задержки и обеспечивается его своевременность. Аккредитив выставляется на срок по договору поставки, при этом каждый предназначен для расчетов только с одним поставщиком.

Аккредитив может быть открыт за счет собственных средств или кредитов.

- учет авансов полученных

Суммы, поступившие в качестве предоплаты предстоящих поставок товаров (работ, услуг), вписывают в строку 070 декларации и облагают НДС. Налог с поступивших сумм начисляют по расчетным ставкам (18/118 или 10/110). Его сумму указывают в столбце 5 строки 070 формы. В некоторых случаях суммы предварительной оплаты (аванса) НДС не облагают. Например, если они получены в счет предстоящих поставок товаров, работ или услуг:

- длительность производственного цикла изготовления (выполнения) которых превышает 6 месяцев (перечень таких товаров, работ или услуг утвержден Правительством РФ*(423));

- облагаемых НДС по нулевой ставке;

- местом реализации которых не является Россия;

- освобожденных от НДС по статье 149 Налогового кодекса;

- для экспорта.

Бухгалтеру нужно четко классифицировать полученные денежные средства. Ведь в некоторых ситуациях они авансом не являются (например задаток или залог). Следовательно, начислять с них НДС не нужно.

Так, в отличие от аванса, задатком признают денежную сумму, выдаваемую одной из договаривающихся сторон не только в счет причитающихся с нее по договору платежей, а в доказательство заключения договора и обеспечение его исполнения. Если договор не был исполнен и за неисполнение несет ответственность покупатель, давший задаток, то сумма задатка остается у продавца. Если за неисполнение договора несет ответственность продавец, получивший задаток, он обязан уплатить покупателю его двойную сумму.

Соглашение о задатке должно быть совершено в письменной форме независимо от его суммы. Когда есть сомнения в том, является ли задатком сумма, уплаченная в счет причитающихся со стороны по договору платежей, то эта сумма считается уплаченной в качестве аванса, если не доказано иное. Непризнание уплаченной вперед суммы задатком может быть обусловлено, например, несоблюдением письменной формы соглашения о задатке (на это прямо указывается в ГК РФ) и иными обстоятельствами. Так, при рассмотрении одного из дел в арбитражном суде судьи указали, что фирмы не заключили договор купли-продажи, в обеспечение исполнения которого было оформлено соглашение о задатке. Следовательно, деньги, перечисленные в качестве задатка, признаются авансом*(424).

Залог, в отличие от аванса и задатка, в момент его предоставления (в обеспечение оплаты товаров (работ, услуг)) не связан именно с расчетами за предстоящую передачу товаров (выполнение работ, оказание услуг). В силу пункта 1 статьи 334 Гражданского кодекса цель залога - обеспечить кредитору возможность получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами должника-залогодателя в случае неисполнения должником своего обязательства. В случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства, как правило, происходит реализация (продажа) заложенного имущества. Сумма, вырученная при реализации заложенного имущества, идет на покрытие требований залогодержателя.

При определении условия об авансе в договоре, как правило, указываются сумма аванса и срок его уплаты. Заметим, что условие о предоплате не может включаться в предварительный договор, поскольку основным обязательством по такому договору является лишь обязанность заключить в будущем основной договор, из которого (с момента его заключения) и возникнут обязательства по передаче товаров (выполнению работ, оказанию услуг) и, соответственно, их оплате. Поэтому на практике уплату денежной суммы по предварительному договору оформляют не как аванс, а как внесение платежа, обеспечивающего заключение основного договора, прибегая тем самым к не поименованному в Гражданском кодексе способу обеспечения обязательств.

Сумма аванса может соответствовать как полной, так и частичной стоимости товара (работы, услуги). Если договор не предусматривает срок выплаты аванса и не содержит условий, позволяющих определить этот срок, может быть применена статья 314 Гражданского кодекса. Согласно данной норме аванс должен быть выплачен в разумный срок после возникновения обязательства по его выплате.

По общему правилу условие об авансе должно быть согласовано сторонами - юридическими лицами в письменной форме. Этого требует пункт 1 статьи 161 Гражданского кодекса. Причем для этого необязательно составлять именно единый письменный документ, подписанный сторонами. Условие об авансе может быть согласовано также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору*(425).

В некоторых случаях авансом можно считать оплату по счету, выставленному продавцом и без оформления договора как единого документа, подписанного сторонами, или совокупности документов, которыми стороны обменялись, согласовывая условия сделки. Для этого счет, направленный продавцом покупателю, должен отвечать всем признакам оферты. Это значит, что документ должен содержать существенные условия договора, а также выражать намерение продавца, направившего счет, считать себя заключившим договор с покупателем, которым будет принято предложение. Если в таком счете содержится условие об авансе и по этому счету была произведена оплата, письменная форма договора считается соблюденной. Если же существенные условия договора в счете отсутствуют (то есть счет не является офертой), оплата по нему вовсе не свидетельствует о заключении договора, обязательного для исполнения продавцом.

Дело в том, что совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте*(426).

Из указанных норм следует, что действия, совершенные за пределом срока, установленного для акцепта оферты, не являются акцептом. Кроме того, необходимо учитывать, что в случае, когда в оферте определен срок для акцепта, договор считается заключенным, если акцепт получен лицом, направившим оферту, в пределах указанного в ней срока*(427).

Если акцепт направлен лицу, которое является оферентом, за пределами срока, установленного офертой (например, если товар оплачен по счету по истечении срока его действительности), договор считается незаключенным. Из данного правила есть исключение, в силу которого договор будет считаться заключенным, если сторона, направившая оферту, немедленно сообщит другой стороне о принятии ее акцепта, полученного с опозданием*(428). Отметим также, что если акцепт был направлен в срок, но все-таки получен оферентом с опозданием (например по вине почты), то договор считается незаключенным только в том случае, когда оферент немедленно уведомит другую сторону о получении акцепта с опозданием.

С точки зрения гражданского законодательства для квалификации платежа в качестве аванса не имеет значения, насколько большой разрыв во времени произошел между датой поступления аванса и датой отгрузки товаров. Однако в соответствии с законодательством о налогах и сборах поступление авансового платежа в том же налоговом периоде, что и отгрузка товаров (выполнение работ, оказание услуг), может не создавать для продавца обязанности отдельно учитывать аванс при расчете налоговой базы по НДС. В частности, ВАС РФ указал, что не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товара*(429). Однако, по мнению Минфина России, это правило может применяться только при условии, что с момента поступления аванса и до даты отгрузки товаров прошло не более 5 дней*(430).

Договором может быть предусмотрено, что обязательства покупателя исполняются не только деньгами, но и передачей иного имущества или имущественных прав (материалов, ценных бумаг, прав требований к третьим лицам). Если такое имущество (имущественные права) передано покупателем продавцу в оплату предстоящей отгрузки товаров (выполнения работ, оказания услуг), то такую передачу также можно рассматривать в качестве аванса.

Размер налога на добавленную стоимость, подлежащего исчислению при получении неденежного аванса, будет зависеть от того, в какой доле исполнено такой передачей имущества или имущественных прав обязательство покупателя по оплате предстоящей поставки товаров (выполнения работ, оказания услуг). При этом необходимо учитывать, что договоры, по которым происходит передача в собственность одного товара в обмен на другой, регулируются специальными нормами главы 31 "Мена" Гражданского кодекса.

Как мы сказали выше, для отражения авансов в декларации предусмотрена лишь одна строка - 070. При этом возникает вопрос, как отражать в форме авансы, облагаемые НДС по разным ставкам (18 и 10%), полученные в одном налоговом периоде. На наш взгляд, действовать нужно так. В строку 070 (столбец 3) вписывают сумму авансов, поступивших в налоговом периоде с учетом НДС. В строке 070 (столбец 5) отражают сумму НДС, начисленную с поступивших авансов.

. Учет денежных средств, расчетных и кредитных операций

- учет операций по расчетным и прочим счетам в банках

В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материально-производственных запасов и оплатой услуг, продажей готовой продукции, с выполнением различных финансовых обязательств (платежи в бюджет, отчисления во внебюджетные фонды, погашение кредитов и займов и т.п.). Указанные расчеты осуществляются безналичными платежами, т.е. перечислением денежных средств через отделения банков с расчетного счета плательщика на счет получателя.

Все организации обязаны хранить свободные денежные средства на счетах в банках. Они вправе открывать в любом отделении банка расчетный счет для проведения всех видов расчетных, кредитных и кассовых операций. Для открытия расчетного счета организация представляет в учреждение банка: заявление с просьбой об открытии расчетного счета, копии учредительных документов, копии свидетельства о государственной регистрации организации, справку о постановке на налоговый учет, справку о постановке на учет в государственные внебюджетные фонды, карточку с образцами подписей распорядителей средств и оттиском печати.

Открытому счету присваивается номер, который затем указывается на всех документах, отражающих движение средств по расчетному счету.

Порядок оформления и совершения операций по расчетному счету регулируется действующим законодательством и правилами, инструкциями и положениями Центрального банка Российской Федерации.

Взаимоотношения между организаций и банком строятся на основании договора, в котором фиксируется перечень услуг банка, тарифы комиссионных вознаграждений за услуги, сроки обработки платежных документов, условия размещения средств, права, обязанности и ответственность сторон и др. Все операции по расчетному счету банк производит с согласия и по поручению владельца счета.

Денежные средства списываются с расчетного счета только по распоряжению клиента. Исключения составляют платежи по инициативе банка за просроченные ссуды и проценты по ним, а также перечисления по платежным требованиям и инкассовым поручениям организаций, предоставляющих клиенту банка коммунальные услуги и услуги связи. Кроме того, банки могут осуществлять платежи с расчетного счета клиента без его согласия по исполнительным листам судебных органов, налоговых органов и других учреждений, которым законодательство или местные органы власти предоставляют такое право.

Средства списываются с расчетного счета организации в порядке календарной очередности поступления расчетно-платежных документов. Но существуют некоторые приоритеты: в первую очередь списываются денежные средства по исполнительным документам, затем списываются средства по платежным документам на перечисления платежей в бюджет и государственные внебюджетные фонды, после этого перечисляются средства для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту) и по другим денежным требованиям.

Движение средств на расчетном счете оформляется банковскими платежными документами. К таким документам относятся: объявления о взносе наличными, платежные поручения, платежные требования, инкассовые поручения, чеки и аккредитивы, банковские карты. Объявлением о взносе наличными оформляется сдача наличных денег в кассу банка. Банк в подтверждение приема денег выдает клиенту квитанцию.

Чаще всего при осуществлении безналичных расчетов используются платежные поручения, которые являются поручением организации обслуживающему ее банку о перечислении определенной суммы со своего счета на счет получателя средств.

Платежное требование представляет собой расчетный документ, содержащий требование к плательщику об уплате организации-получателю определенной суммы через банк.

Отличие операций, осуществляемых согласно платежным требованиям и инкассовым поручениям, заключается в том, что первые могут проводиться плательщиком с акцептом (т.е. с учетом его согласия) или без него, а вторые — всегда в бесспорном порядке.

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение банку чекодателя произвести платеж в пользу чекодержателя определенной (в чеке) денежной суммы. Чек используется организацией для получения наличных денег с расчетного счета. Чек выписывается в одном экземпляре на имя кассира или другого лица, которому доверяется получение денег.

Аккредитив — это поручение банка покупателя банку поставщика оплатить счета поставщика за отгруженный товар или оказанную услугу на условиях, предусмотренных в аккредитивном заявлении покупателя- Банк, открывший аккредитив, может произвести поставщику платеж (акцептовать или учесть переводной вексель) или предоставить полномочия другому банку производить такие платежи при условии представления им документов и выполнении условий, предусмотренных в аккредитиве. Аккредитив предназначен для расчетов только с одним поставщиком. Одновременно может быть открыто несколько аккредитивов.

Во всех платежных банковских документах, кроме обязательных реквизитов, указывается назначение платежа. Помарки, подчистки и исправления в платежных банковских документах не допускаются.

В настоящее время широко используются для оформления расчетных отношений между организациями векселя, которые частично заменяют деньги в расчетах между различными организациями. Вексель может быть использован не только в расчетах, но и при оформлении товарных кредитов, в качестве залога для получения кредита или займа, как средство обеспечения обязательств третьего лица и пр. Вексель представляет собой письменное безусловное долговое денежное обязательство строго установленной формы, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и дающее его владельцу право по окончании срока обязательства (или досрочно) требовать с должника указанной в векселе денежной суммы.

Векселя бывают простые и переводные. Простой вексель оформляет сделку двух сторон — векселедателя и векселедержателя. Векселедатель одновременно является и плательщиком указанной в векселе денежной суммы. Переводной вексель имеет три стороны, участвующие в сделке: векселедатель, плательщик и векселедержатель. При использовании переводного векселя, векселедатель не является плательщиком. Естественно, что между векселедателем и плательщиком на момент выдачи векселя должны существовать договорные отношения, позволяющие векселедателю выдать обязательство по уплате плательщиком денежной суммы, указанной в векселе. Но переводной вексель не содержит ссылки на эти договорные отношения, поскольку изначально вексель является ничем не обусловленным обязательством.

Переводной вексель требует акцепта — согласия плательщика на уплату денежной суммы, указанной в векселе. Поскольку согласие плательщика погасить вексель вытекает из договорных отношений между векселедателем и плательщиком, то векселедатель несет ответственность перед векселедержателем за выполнение плательщиком обязанности заплатить. И в случае отказа плательщика акцептовать вексель обязанным уплатить по переводному векселю становится векселедатель. Таким образом, векселедатель по переводному векселю отвечает и за акцепт, и за платеж.

По переводному векселю права передаются путем совершения на нем передаточной надписи. Такая передаточная надпись называется индоссаментом. Лицо, передающее свои права по векселю, называется индоссатором, а лицо, приобретающее права по векселю, называется индоссатом. Индоссамент отражается на оборотной стороне векселя.

В учреждениях банка организуется учет векселей. В таком учете показывается передача или продажа векселедержателем векселей банку по индоссаменту до наступления срока платежа по векселю и получение указанной в векселе суммы за вычетом процента, причитающегося банку (учетный процент, дисконт). Вексельное обращение — сложная сфера расчетов организаций и требует участия не только бухгалтеров, но и банковских работников, юристов и нотариусов.

В последние годы в практике отечественных безналичных расчетов появилась новая форма, связанная с применением расчетно-корпоративных и кредитно-корпоративных карт. Эти карты предоставляют возможность как наличных, так и безналичных расчетов.

Юридические лица с помощью банковских корпоративных карт могут осуществлять безналичные операции на предприятиях торговли и сферы услуг, а также операции по обналичиванию денежных средств. Подробности проведения всего спектра хозяйственных действий держателями банковских корпоративных карт изложены в Положении о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием, утвержденном ЦБ РФ от 9 апреля 1998 г. № 23-П (в ред. от 29 ноября 2000 г.).

Все операции, кроме тех, которые относятся к основной деятельности организации, в бухгалтерском учете признаются в качестве расходов подотчетных лиц, которым выдана соответствующая банковская корпоративная карта. Запрещено использование корпоративных карт для выплаты заработной платы и осуществления платежей социального характера.

Расчеты между участниками сделки проводятся следующим образом. Покупатель обращается в банк-эмитент с заявлением о заключении договора на выдачу соответствующей банковской карты. Банк под расчетно-корпоративную карту депонирует часть средств покупателя. В случае заключения договора о выдаче кредитно-корпоративной карты банк заключает кредитное соглашение с покупателем на сумму кредитно-корпоративной карты с учетом величины процентов. После этого покупателю предоставляется соответствующая банковская карта.

При закупке товара у торговой организации для основной деятельности покупателя его представитель расплачивается с помощью банковской карты, вставляя ее в читающее устройство терминала, с помощью которого оформляются расчетные документы для всех участников процесса взаиморасчетов.

На основании расчетных документов списываются денежные средства со специального счета покупателя на расчетный счет поставщика. Затем банк поставщика извещает банк покупателя о завершении операции, и оба банка делают выписки своим клиентам.

Организация должна контролировать обоснованность операций по своему расчетному счету. Учреждение банка выдает владельцу счета выписки об остатках и движении средств на расчетном счете с приложением к ним всех первичных расчетных документов. Записи в выписке банка по дебету означают выдачу наличных денег по чекам или списание (уменьшение) по счету по безналичным расчетам, а по кредиту — взносы наличных денег по объявлениям или зачисление (увеличение) счета по безналичным расчетам.

В бухгалтерском учете организации для учета этих операций открывают самостоятельный активный синтетический счет 51 «Расчетный счет», в котором указанные в выписке банка операции записывают наоборот: поступления (увеличение количества денежных средств) — в дебет счета, а выбытие (уменьшение) — в кредит счета. Это вытекает из того, что для банка «Расчетный счет» имеет не денежный, а расчетный характер (банк по этому счету учитывает свои обязательства перед клиентами).

При получении банковской выписки в первую очередь проверяют тождество остатка средств, указанною в выписке, остатку по счету 51 «Расчетный счет». Затем проверяют приложенные к выписке платежные документы (основание их предъявления и суммы), полноту их отражения в выписке и отсутствие арифметических ошибок- Суммы, ошибочно отраженные по дебету или кредиту счета «Расчетный счет» и обнаруженные при проверке выписок банка, относят до выяснения причин на счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям». Обо всех обнаруженных ошибках необходимо письменно сообщить в учреждение банка.

Наряду с расчетными счетами организации могут иметь счета для учета денежных средств целевого назначения, находящихся в аккредитивах, платежных чековых книжках и иных платежных документах (кроме векселей) и предназначенных для финансирования капитального строительства и других текущих расходов.

Учет данных средств ведется в порядке, аналогичном порядку отражения операций по расчетному счету, но на активном синтетическом счете 55 «Специальные счета в банках». Этот счет имеет несколько субсчетов, открываемых для учета движения отдельных видов платежных документов.

Для совершения операций по специальным счетам в банке применяются те же первичные документы, что и по расчетному счету.

Зачисление денежных средств на специальные счета отражается следующей бухгалтерской записью:

Д-т 55 «Специальные счета в банках» К-т 51 «Расчетные счета».

В случае заключения договора о выдаче кредита для пополнения специальных счетов, на его сумму с учетом процентов на счетах бухгалтерского учета делается проводка:

Д-т 55 «Специальные счета в банках» К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и др.

По мере использования средств со специальных счетов (на основе выписок банка) производится запись:

Д-т 60 «Расчеты с поставщиками и подрядчиками» и др. К-т 55 «Специальные счета в банках».

Оставшиеся (неиспользованные) средства возвращаются на тот счет в банке, с которого они были перечислены, и отражаются бухгалтерской записью:

Д-т 51 «Расчетные счета», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и др. К-т 55 «Специальные счета в банках».

При отражении выдачи под отчет работнику корпоративной пластиковой карты на счетах бухгалтерского учета делается следующая запись:

Д-т 71 «Расчеты с подотчетными лицами» К-т 55 «Специальные счета в банках», субсчет «Корпоративные банковские карты».

После представления и утверждения авансового отчета подотчетного лица о произведенных расходах на счетах бухгалтерского учета делается следующая запись:

Д-т 10 «Материалы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. К-т 71 «Расчеты с подотчетными лицами».

На отдельных субсчетах, открываемых к этому счету, отражают движение обособленно хранящихся в банках средств целевого финансирования. К ним можно отнести: субсидии государственных органов, средства на финансирование учреждений социально-культурного назначения, средства на финансирование капитальных вложений по объектам внеоборотных активов и пр.

Получение средств финансирования отражается записью:

Д-т 55 «Специальные счета в банках» К-т 86 «Целевое финансирование».

Использование этих средств отражается:

Д-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. К-т 55 «Специальные счета в банках».

Аналитический учет по счету 55 «Специальные счета в банках» организуется для обеспечения возможности получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, корпоративных картах и др. на территории Российской Федерации и за ее пределами.

- виды используемых безналичных расчетов

Денежные расчеты осуществляются организацией либо наличными деньгами, либо в виде безналичных платежей.

Безналичные расчеты осуществляются посредством безналичных перечислений по расчетным, текущим и валютным счетам клиентов в банках, системы корреспондентских счетов между различными банками, клиринговых зачетов взаимных требований через расчетные платы, а также с помощью векселей и чеков, заменяющих наличные деньги.

Безналичные расчеты осуществляются в основном через банковские, кредитные и расчетные операции. Их применение позволяет существенно снизить расходы на денежное обращение, сокращает способность в наличных денежных средствах, обеспечивает их более надежную сохранность.

Безналичные расчеты осуществляются по товарным и нетоварным операциям. К товарным операциямотносят куплю-продажу сырья, материалов, готовой продукции и т. п. Их учитывают на счетах 60 – «Расчеты с поставщиками и подрядчиками», 62 – «Расчеты с покупателями и заказчиками», 45 – «Товары отгруженные» и др.

К нетоварным операциямотносят расчеты с коммунальными учреждениями, научно-исследовательскими учреждениями, учебными заведениями и т. п. Их учитывают на счете 76 – «Расчеты с разными дебиторами и кредиторами».

В зависимости от местонахождения поставщика и покупателя безналичные расчеты разделяют на иногородние и одногородние (местные)