4. Риск и его учет в проекте

(используется в п.3.3. плана проекта)

Цель анализа рисков – защита инвестора от потери вложенных средств вследствие рисковых событий, вероятных в ходе реализации проекта. Поэтому вначале разрабатывается перечень рисков:

1) ошибки в проектно-сметной документации,

2) нарушение сроков выполнения по плану;

3) ошибки в принципиальных конструктивных и технологических решениях;

4) отрицательные воздействия центральных и региональных властей;

5) неполнота исходной информации.

Считая основными риски 1, 4 и 5, используя оценки экспертов, отметим, что наибольшую вероятность и серьезность последствий (наивысший статус) имеет риск 5, Возможное время возникновения рискового события – год, когда начнется сборка проектного количества комбайнов и деятельность СП «Уральский комбайн».

Неполнота исходной информации касается главным образом оценки полной номенклатуры статей затрат при реализации сборочной технологии. В свою очередь неясность по затратам следует из неопределенности спроса и плана будущей кооперации и международной интеграции, урожайности зерновых по годам (исходя из условий оплаты долга частью урожая). При переходе на сборку из отечественных комплектующих затраты могут резко возрасти. Однако следует учесть, что риск инвестиций изначально распределен между партнерами, выданы известные гарантии регионального правительства (они могут быть представлены в виде залоговой суммы, передаваемой в банк инвесторов и кредиторов, поручительств и т.п.).

Наконец, следует заметить, что определенный расчетами срок окупаемости инвестиций наступает до начала перехода на сборку из отечественных комплектующих (составляет 3,5 года). С началом сборки комбайнов неполнота данных уменьшится. Противорисковой мерой служит также выпуск комбайнов по мере заключения договоров на их поставку с оговоренными сроками и условиями оплаты.

5. Организационный план

(используется в п.3.2. плана проекта)

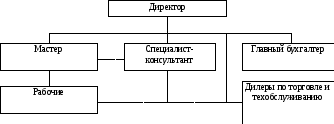

Учитывая «сборочно-отверточный» характер технологии СП «Уральский комбайн», можно предусмотреть самые простые организационно- правовые формы деятельности. Невысокая трудоемкости технологии (300 чел./ч на комбайн), например, означает, что 40 рабочих-сборщиков и несколько менеджеров и ИТР в состоянии собирать 1 комбайн в день.

Анализ ключевых факторов выбора типа организационной структуры СП (определенность проектной ситуации, высокая стандартность технологии, несложность процесса сборки, разнообразие клиентов, однообразие выпускаемой продукции, отсутствие дефицитности ресурсов) приводит к линейному ее типу (рис. П.6.). Более подробное обоснование осуществляется с использованием специальных методов [5].

Рис. П.6. Линейная структура управления СП «Уральский комбайн»

Затраты по оплате труда и созданию сети техобслуживания должны быть учтены в смете операционных затрат.

6. Финансовый план

(используется в п.3.1. плана проекта)

Экономическая эффективность определяется сопоставлением оцениваемого результата с затратами не его достижение. Вначале определяется сравнительная экономическая эффективность комбайна «Вестерн» по отношению к аналогу («Дон 1500»), Для этого используются специальные методы приведения вариантов в сопоставимый вид по одинаковости эффекта для конечного потребителя и одинаковости расчета отдельных элементов затрат.

Из существующих методов определения сравнительной эффективности оказалось достаточно применить простые сопоставления цен сравниваемых машин (приведенных значений) и удельных эксплуатационных затрат. Не понадобились специальные методы сравнения, указанные ниже.

Для лучшего варианта («Вестерн», как показано ниже) могут быть определены показатели финансово-экономической эффективности, подсчитанные как без учета фактора времени, так и с применением дисконтирования. Стандартными методами с применением программного продуктами типа «Проджект-эксперт» могут быть определены по годам реализации проекта показатели движения потоков наличности («кэш-фло»), прибыль, рентабельность инвестиции, срок их окупаемости и т.д. (здесь не приведены).

Таблица П.4

Сравнительные показатели комбайнов

«Вестерн» (1) и «Дон–1500» (3)

|

1 |

Показатели комбайнов |

3 |

|

240 л.с. |

Мощность |

220 л.с. |

|

1 |

Расход топлива (минимум) |

1,15 |

|

1 |

Потери зерна (минимум) |

2 |

|

1,5% |

Сорность зерна в бункере |

4% |

|

0,7% |

Повреждаемость зерна |

3,5 % |

|

773 га 1,5 раза |

Соотношение сезонной выработки (минимум) |

395 га 1,0 |

|

120 ч |

Среднее время безотказной работы |

18 ч |

|

1 |

Соотношение трудозатрат |

1,26 |

|

2,0 |

Скорость выгрузки зерна |

1,0 |

|

6,43 кг/га |

Расход топлива |

7,48 кг/га |

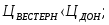

При сравнении вариантов сельхозтехники (табл.П.4.) одинаковые статьи затрат (зарплата эксплуатационного персонала, социальное страхование, прочие налоги по фонду зарплаты, накладные расходы по управлению сельскохозяйственным предприятием и прочие) не принимаются во внимание, так как вычитаются в используемой формуле срока окупаемости:

![]()

где Цвестерн, Цдон – принятые значения цен комбайнов «Вестерн» и «Дон»; Идон,Ивестерн отличающиеся статьи эксплуатационных затрат по комбайнам;

Ткр – срок, на который выдается сумма кредитов по проекту.

Исходя из сроков эксплуатации («Вестерн» – 20 лет, «Дон» – 6 лет), определяем нормы годовой амортизации (0,05 и 0,16 соответственно). Следовательно, амортизационные отчисления составят:

Иа вестерн = 0,05*200 = 10 тыс. долл.

Иа дон = 0,16*103 = 16,5 тыс. долл.

Затраты (текущие) на текущий ремонт и техобслуживание (с учетом вышеуказанных отличий по надежности машин) оценим в размере 3 и 6 %, соответственно:

Итт вестерн = 0,03*200 = 6,0 тыс. долл.

Итт дон = 0,06*103 = 6,18 тыс. долл.

Текущие затраты на топливо отличается незначительно и сравнительно невелики (по отношению к рассматриваемым статьям). Поэтому они здесь не рассматриваются. То же можно сказать о зарплате водителей.

Учет отличий в сезонной выработке и в потерях зерна произведем исходя из урожайности 20 ц с гектара. «Вестерн» за одинаковое время убирает 773 га, сохраняя 2 ц зерна с 1 га, а «Дон» - 395 га. Следовательно, сезонная (и условная) выработка составит:

«Вестерн»: 773*22 = 17006 ц

«Дон»: 395*20 = 7900 ц.

Определим удельные значения затрат на единицу сезонной выработки, используя величины удельных цен.

Удельные цены:

![]()

![]()

Удельные текущие затраты:

амортизационные отчисления

![]()

![]()

текущий ремонт и техобслуживание

Очевидно соотношение показателей в пользу комбайна «Вестерн» (не требуется расчет величины Т, также

Поэтому далее можно определить финансово-экономическую эффективность проекта «Канадский комбайн». Для этого используются специальные методы, приведенные, например, в пособии Алабугина А.А. «Финансовый менеджмент: основы теории и практики» [3].

Приложение 2

Пример анализа факторов международной интеграции

В курсовом проекте (работе) необходимо выявить степень воздействия факторов внешней среды (STEEP- анализ), внутренние сильные и слабые стороны организации, возможности и угрозы со стороны внешней среды (SWOT– анализ), проанализировать конкурентную среду (модель 5-ти сил конкуренции по Портеру, провести анализ необходимости международной интеграциипо модели Ипа).

Как утверждал теоретик менеджмента Ип (Yip, 1992), вопрос не в том, глобальны или неглобальны какие-то отрасли, а скорее в том, насколько они глобальны. Он предложил схему, позволяющую определить, какие аспекты отрасли глобальны, а какие – локальны. Эта схема важна при определении глобальной стратегии компании. Глобальная стратегия будет глобальной во многих отношениях, но она может включать и черты, локально ориентированные. Ип утверждает: «Чтобы достичь выгод от глобализации, менеджеры международной компании должны четко знать, когда условия, в которых функционирует компания, обеспечат переход компании на глобальные стратегические уровни». Ип выделяет четыре фактора, которые определяют природу и степень глобализации отрасли. К ним относятся: маркетинговые (рыночные) факторы, затратные факторы; государственные факторы; конкурентные факторы.

К маркетинговым или рыночным факторам глобализации можно отнести запросы потребителей. При выборе, например, стройматериалов потребители ориентируются в первую очередь на сочетание качественных характеристик: теплопроводность, морозостойкость, плотность и т.д. Так же нет необходимости в адаптации маркетинговых инструментов для продажи стройматериалов в различных странах. Поэтому можно говорить о том, что у потребителей имеются сходные запросы. Следовательно, маркетинговый (рыночный) фактор является сильным, носит глобальный характер и обуславливает интеграцию.

Затратные факторы. Особенность производства, например, для строительных материалов она заключается в том, что производство располагается в непосредственной близости от залегания ресурсов. Так, большинство заводов по производству кирпича располагаются на территории залегания глины. Новые изыскания месторождений носят затратный характер и напрямую зависят от конкретных природных условий страны. В строительной отрасли нет быстрой смены методов производства. Поэтому затратный фактор носит в большей степени локальный характер и не требует интеграции, так как имеет слабое воздействие.

Государственный фактор учитывает влияние политических факторов. Например, вступление России в ВТО будет способствовать улучшению торговых отношений между участниками организации. С другой стороны, например, интерес к строительным материалам российских производителей проявляют только соседние страны, логистические издержки для которых были бы минимальны. На данный момент наблюдается низкий уровень экспортной политики в сфере готовой продукции. На экспорт в большей степени идут углеводородные ресурсы. Следовательно, фактора носит в большей степени локальный характер и не требует интеграции с зарубежными предприятиями, так как тоже оказывает слабое влияние.

В данной главе также следует провести анализ степей воздействия факторов интеграции, чтобы определить, какие из них более сильны и глобальны, а какие - локальны. Эта схема важна при определении глобальной стратегии компании. Воспользуемся для этого схемой модели Ипа (табл. П.1). Им выделяется четыре фактора (см. также рис. 3).

Рассмотрим каждый из факторов для примере анализируемой компании другой отрасли деятельности.