Простые ставки ссудных процентов

Определение величины наращенной суммы за некоторый период времени называется компаундингом (compounding).

Формула для определения наращенной суммы:

![]() ,

,

где S– наращенная сумма;P– величина первоначальной денежной суммы;n– продолжительность периода начисления в годах;i– ставка ссудного процента.

Если требуется найти наращенную сумму за период времени не совпадающий с точным количеством лет, то используется модифицированная формула определения наращенной суммы:

![]() ,

,

где l– продолжительность периода начисления в днях,m– продолжительность года в днях.

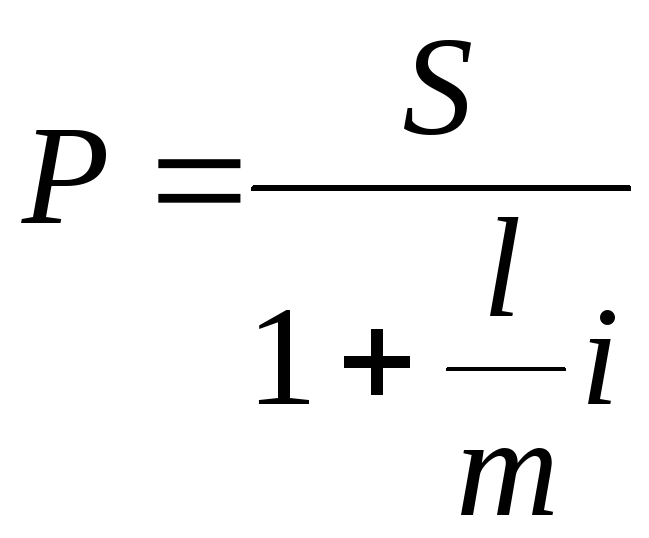

На практике часто возникает обратная задача: узнать величину первоначальной денежной суммы (P), которая в будущем должна составить заданную величину наращенной суммы (S). Определение современной величины наращенной суммы (S) называетсядисконтированием(discounting).

Формула для определения первоначальной денежной суммы.

Для точного числа лет:

![]()

Для периода времени, не совпадающим с точным числом лет

В случае если на разных интервалах начисления применяются разные процентные ставки, то формула для расчета наращенной суммы имеет вид:

![]()

Пример 1

Кредит в размере 10.000.000 руб. выдан 2 марта до 11 декабря под 20% годовых, год високосный. Определить размер наращенной суммы для обыкновенного и точного расчета процентов. Год не високосный.

Решение:

![]()

1 Для обыкновенных процентов l=284,m=360

S= 10.000.000(1+284/360x0,2)=11.577.777,77

2. Для точных процентов l=284,m=365

S= 10.000.000(1+284/365x0,2)=11.556.164,38

Пример 2

Кредит в размере 20.000.000 выдается на 3,5 года. Ставка процентов за первый год 30%, а за каждое последующее полугодие она уменьшается на 1%. Определить наращенную сумму.

Решение:

![]()

![]()

Простые учетные ставки

При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из суммы, получаемой по прошествии интервала начисления (т.е. из наращенной суммы). Эта сумма и считается величиной получаемого кредита (или ссуды). Так как в данном случае проценты начисляются в начале каждого интервала начисления, заемщик получает эту сумму за вычетом процентных денег. Такая операция называется дисконтированием по учетной ставке, а также коммерческим (банковским) учетом.

Дисконт– это доход, полученный по учетной ставке, то есть, разница между размером кредита и непосредственно выдаваемой суммой.

На практике учетные ставки применяются главным образом при учете (покупке) векселей и других денежных обязательств.

![]()

![]() ,

,

где Dг– сумма процентных денег, выплачиваемая за год (банку);d– годовая учетная ставка;S– сумма, которая должна быть возвращена.

![]() ,

,

где D– общая сумма процентных денег.

Сумма, получаемая заемщиком будет определяться:

![]() ,

,

где P– сумма получаемая заемщиком;l– продолжительность периода начисления в днях,m– продолжительность года в днях.

Наращенная сумма (сумма, которая должна быть возвращена) определяется:

Из формулы можно увидеть, что в отличие от ссудных ставок, учетные ставки не могут принимать любое значение. Необходимо выполнения условия:

![]() или

или

![]()

Пример 1

Кредит в размере 40.000.000 выдается по простой учетной ставке 25% годовых. Определить срок, на который представляется кредит, если заемщик желает получить 35.000.000 рублей.

Решение:

![]()

![]()

Пример 2

Рассчитать учетную ставку, которая обеспечивает получение 9.000.000 рублей, если сумма в 10.000.000 выдается в ссуду на полгода.

Решение:

![]()

![]()