Задача № 27

Объем продаж магазина - 400 пакетиков супа в год. Величина спроса равномерна во времени. Закупочная цена пакетика - 50 руб. За один заказ продавец должен заплатить 300 руб. Время поставки - 12 рабочих дней (в неделе 6 дней). По оценкам специалистов издержки хранения составляют 20% от среднегодовой стоимости запасов.

Определить:

1) оптимальный размер заказа;

2) периодичность заказа;

3) уровень повторного заказа;

4) общую годовую стоимость запасов.

Решение:

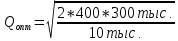

Стоимость одного заказа = 300 руб.

Стоимость хранения одного пакетика = 0,2 * 50 = 10 руб.

,

,

где с/с – стоимость хранения единицы заказа на складе;

Т – потребность в заказе;

f – стоимость одного заказа.

= 155 пакетиков;

= 155 пакетиков;Периодичность заказа =

/спрос

= 155 / 400 = 0,388 г. = 19,4 недель (0,388 *50) = 116,4

(19,4*6);

/спрос

= 155 / 400 = 0,388 г. = 19,4 недель (0,388 *50) = 116,4

(19,4*6);Поскольку время поставки 12 рабочих дней, то заказ производится на 2 недели до истощения запасов.

Уровень повторного заказа = Еженедельный расход * 2 недели = (155 / 19,4) *2 = 16 шт.

Стоимость обслуживания запасов = стоимость закупки + стоимость хранения

Стоимость закупки = 300 * (400 /155) = 774 руб.

Стоимость хранения =10*(155/2) = 775 руб.

Стоимость обслуживания запасов = 774 + 775 = 1549 руб.

Общая годовая стоимость запасов = стоимость обслуживания + стоимость товара = 1549 + 400 * 50 = 21 549 руб.

Задача № 28

Определить рентабельность и прирост рентабельности собственного капитала за счет эффекта финансового рычага по трем годам по данным таблицы (сделать вывод):

|

№ |

Показатели |

1 |

2 |

3 |

|

1 |

Капитал - собственный (СС) - заемный (ЗС) |

2000 2000 0 |

2000 1000 1000 |

2000 500 1500 |

|

2 |

Валовая прибыль |

800 |

800 |

800 |

|

3 |

Экономическая рентабельность |

40% |

40% |

40% |

|

4 |

Среднерасчетная ставка % |

20% |

20% |

20% |

|

5 |

Ставка налога на прибыль |

20% |

20% |

20% |

Решение:

|

№ |

Показатели |

1 |

2 |

3 |

|

1 |

Капитал - собственный (СС) - заемный (ЗС) |

2000 2000 0 |

2000 1000 1000 |

2000 500 1500 |

|

2 |

Валовая прибыль |

800 |

800 |

800 |

|

3 |

Экономическая рентабельность |

40% |

40% |

40% |

|

4 |

Среднерасчетная ставка % (СРСП) |

20% |

20% |

20% |

|

5 |

Ставка налога на прибыль (Н) |

20% |

20% |

20% |

|

6 |

Сумма % за кредит |

|

1000*0,2=200 |

1500*0,2=300 |

|

7 |

Сумма валовой прибыли с учетом выплаты % |

800 |

600 |

500 |

|

8 |

Чистая прибыль |

800-(800*0,2) =640 |

600-(600*0,2) =480 |

500-(500*0,2) =400 |

|

9 |

Рентабельность СК |

32% |

48% |

80% |

|

10 |

Прирост рентабельности СК |

|

16% |

48% |

Рек = ЭР + ЭФР

Рек - рентабельность собственного капитала;

ЭР - экономическая рентабельность;

ЭФР - эффект финансового рычага. ЭФР (прирост рентабельности СК) =

= (1 - Н) * (ЭР - СРСП) * ЗС/СС

Рск1 = ЧП / СК = 640 / 2000 = 32%;

Рск2 = 32% + (1- 0,2)*(40-20)*1000/1000 = 32% + 16% = 48%

РскЗ = 32% + (1- 0,2)*(40-20)*1500/500 = 32% + 48% = 80%

Рек 1,2,3 —рентабельность собственного капитала по 1, 2, 3 году

Вывод: Отдача от собственного капитала больше на 3 г., отсюда следует, что предприятие на 3 г. более рентабельно.