8.9. Множественная корреляция

Задача многофакторного корреляционно-регрессионного анализа заключается,

во-первых, в изучении целого ряда факторов, влияющих на исследуемый показатель и отборе наиболее значимых;

во-вторых, в определении степени влияния каждого фактора на результативный признак путем построения модели – уравнения множественной регрессии, которая позволяет установить, в каком направлении и на какую величину изменится результативный показатель при изменении каждого фактора, входящего в модель;

в-третьих, в количественной оценке тесноты связи между результативным признаком и факторными.

Математически задача состоит в нахождении аналитического выражения, наилучшим образом отражающего связь факторных признаков с результативным, т.е. в нахождении функции

= f(x1,x2,x3,...,xn).

= f(x1,x2,x3,...,xn).

Выбор формы уравнения множественной регрессии осуществляется на практике

на основе использования пяти типов моделей:

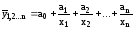

линейная

a0

+ a1x1

+ a2x2

+ ... +anxn;

a0

+ a1x1

+ a2x2

+ ... +anxn;

степенная  ;

;

показательная  ;

;

параболическая

гиперболическая

Чаще всего останавливаются на линейных моделях. Это объясняется тем, что, во-первых, параметры линейных уравнений легко интерпретируются, сами модели просты и удобны для экономического анализа, во-вторых, при желании любую функцию путем логарифмирования или замены переменных можно свести к линейной форме.

В уравнении множественной регрессии в линейной форме

параметры а1, а2, а3, ..., аn – коэффициенты регрессии, показывают степень влияния соответствующих факторов на результативный признак при закреплении остальных факторов на среднем уровне, т.е. насколько изменится y при увеличении соответствующего фактора на 1 пункт его единицы изменения;

параметр а0 – свободный член, экономического смысла не имеет.

Выбор формы уравнения множественной регрессии основывается на теоретическом анализе изучаемого явления. Если анализ взаимосвязей результативного и факторных признаков не позволяет остановиться на какой-либо форме связи, то перебирают различные функции и выбирают оптимальную с точки зрения близости эмпирических значений результативного признака выровненным.

Параметры уравнения множественной регрессии рассчитываются методом наименьших квадратов на основе решения системы нормальных уравнений. Для линейного уравнения регрессии с n факторами строится система из (n+1) нормальных уравнений:

a0n

+ a1x1

+ a2x2

+...+ anxn

= y,

a0x1 + a1x21 + a2x1x2 +...+ anx1xn = yx1,

:

a0xn + a1x1xn + a2x2xn +...+ anx2n = yxn.

Поскольку коэффициенты регрессии между собой несопоставимы (факторы имеют разные единицы измерения), то нельзя сравнивать силу влияния каждого из включенных в модель факторов на результативный признак на основании коэффициентов регрессии.

В целях перехода

от натурального масштаба переменных

к центрированным и нормированным

отклонениям

к центрированным и нормированным

отклонениям ,

проводится процедурастандартизации

переменных.

,

проводится процедурастандартизации

переменных.

,

,

,

, ,

,

При переходе к

стандартизированному масштабу переменных

уравнение множественной регрессии

принимает вид

,

,

где

- коэффициенты регрессии.

- коэффициенты регрессии.

-коэффициент

показывает,

на какую часть среднего квадратического

отклонения

изменяется результативный признак при

изменении соответствующего фактора на

величину его среднего квадратического

отклонения

изменяется результативный признак при

изменении соответствующего фактора на

величину его среднего квадратического

отклонения ,

а прочие факторы не изменились

,

а прочие факторы не изменились ,

,

где xi, y – средние квадратические отклонения i-го фактора и результативного признака.

Кроме того,

коэффициенты

позволяют оценить степень воздействия

факторных признаков на результат. Т.к.

все

коэффициенты

позволяют оценить степень воздействия

факторных признаков на результат. Т.к.

все коэффициенты

выражены в одинаковых единицах измерения,

то при

коэффициенты

выражены в одинаковых единицах измерения,

то при фактор

фактор сильнее влияет на результативный

признак, чем фактор

сильнее влияет на результативный

признак, чем фактор .

.

Параметры уравнения

множественной регрессии в натуральном

масштабе и уравнения регрессии в

стандартизированном виде взаимосвязаны:

Для оценки сравнительной силы влияния факторов рассчитывают также частные коэффициенты эластичности.

Частный

коэффициент эластичности

показывает,

на сколько процентов в среднем изменится

результативный показатель при изменении

фактора на 1% и фиксированном положении

других факторов и рассчитываются

отдельно по каждому фактору:

,

,

где

аi

– коэффициент регрессии при i-м факторе;

– среднее значение i-го фактора;

– среднее значение i-го фактора; – среднее значение результативного

показателя.

– среднее значение результативного

показателя.

Вследствие того, что экономические явления подвергаются воздействию многочисленных и сложных причин, в уравнение множественной регрессии должны включаться существенные, систематически действующие факторы при элиминировании влияния остальных факторов.

Наиболее важные факторы отбираются на основе анализа тесноты и существенности связи между факторами и результативным показателем. При этом условием включения в модель факторов является отсутствие между ними очень тесной корреляционной связи, близкой к функциональной. Наличие между двумя факторами весьма тесной линейной связи (линейный коэффициент корреляции r превышает по абсолютной величине 0,85) называется коллинеарностью, а между несколькими факторами – мультиколлинеарностью.

Причины возникновения мультиколлинеарности между признаками состоят,

во-первых, в том, что анализируемые признаки характеризуют одну и ту же сторону явления или процесса (например, уставной фонд и численность работников характеризуют размер предприятия) и включать их в модель одновременно нецелесообразно;

во-вторых, факторные признаки являются составными элементами друг друга, дублируют друг друга или их суммарное значение дает постоянную величину (например, энерговооруженность и фондовооруженность, удельный вес заемных и собственных средств).

Если в модель включены мультиколлинеарные факторы, то уравнение регрессии будет неадекватно отражать реальные экономические взаимосвязи, будут искажены величины параметров модели (завышены), изменен смысл и затруднена экономическая интерпретация коэффициентов регрессии и корреляции.

Поэтому при построении модели исключают один из коллинеарных факторов исходя из качественного и логического анализа или преобразуют исходные факторные признаки в новые, укрупненные. Качество и адекватность модели реальному социально-экономическому явлению и процессу определяется оптимальностью числа факторных признаков: чем больше включается факторов, тем модель лучше описывает явление и процесс, но такую модель трудно реализовать; при малом числе факторов модель недостаточно адекватна.

Многофакторная система требует уже не одного, а множества показателей тесноты связей, имеющих разный смысл и применение.

Теснота связи между изучаемыми показателями при множественной корреляции определяется на основе различных коэффициентов:

1) парные коэффициенты корреляции r измеряют тесноту линейной связи между факторами и между результативным признаком и каждым из рассматриваемых факторов без учета их взаимодействия с другими факторами. Строится матрица парных коэффициентов корреляции. Матрицу можно использовать для предварительного отбора факторов для включения их в уравнение регрессии.

Матрица парных коэффициентов корреляции

|

Признак |

|

|

… |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

|

|

… |

… |

… |

|

|

|

… |

|

|

1 |

|

|

… |

… |

… |

… |

|

|

|

|

|

|

1 |

2) совокупный

коэффициент детерминации

характеризует долю вариации результативного

признака, обусловленную изменением

всех факторов, входящих в уревнение

множественной регрессии. Совокупный

коэффициент детерминации характеризует

тесноту связи между результативным

признаком и всеми факторами независимо

от формы связи (линейной или нелинейной):

характеризует долю вариации результативного

признака, обусловленную изменением

всех факторов, входящих в уревнение

множественной регрессии. Совокупный

коэффициент детерминации характеризует

тесноту связи между результативным

признаком и всеми факторами независимо

от формы связи (линейной или нелинейной):

,

или

,

или

3)

совокупный коэффициент множественной

корреляции

представляет

собой квадратный корень из совокупного

коэффициента детерминации

представляет

собой квадратный корень из совокупного

коэффициента детерминации

и характеризует

тесноту связи между результативным

признаком и всеми факторами независимо

от формы связи (линейной или нелинейной):

и характеризует

тесноту связи между результативным

признаком и всеми факторами независимо

от формы связи (линейной или нелинейной):

=

= ,

,

где

– дисперсия результативного признака

под влиянием факторов, включенных в

модель;

– дисперсия результативного признака

под влиянием факторов, включенных в

модель; – остаточная дисперсия результативного

признака, вызванная влиянием не учтенных

моделью факторов.

– остаточная дисперсия результативного

признака, вызванная влиянием не учтенных

моделью факторов.

Чем меньше эмпирические значения результативного признака отличаются от выровненных по линии множественной регрессии, тем корреляционная связь между исследуемыми показателями теснее и совокупный коэффициент множественной корреляции ближе к единице.

Совокупный коэффициент множественной корреляции зависит не только от корреляции результативного признака с факторными, но и от корреляции факторных признаков между собой.

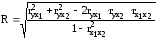

В случае двухфакторной модели совокупный коэффициент множественной корреляции может быть определен через парные коэффициенты корреляции и рассчитывается по формуле:

.

.

4) частные

коэффициенты детерминации

характеризуют степень влияния факторов

на результативный признак при

элиминировании их взаимосвязи с

остальными (что возможно, когда остальные

факторы закреплены на постоянном

уровне):

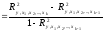

,

,

где

- частный коэффициент детерминации,

характеризующий воздействие

- частный коэффициент детерминации,

характеризующий воздействие -го

фактора при элиминировании его взаимосвязи

с остальными факторами,

-го

фактора при элиминировании его взаимосвязи

с остальными факторами,

- коэффициент

множественной детерминации, отражающий

влияние всех включенных в анализ

факторов,

- коэффициент

множественной детерминации, отражающий

влияние всех включенных в анализ

факторов,

- коэффициент

множественной детерминации, отражающий

влияние всех факторов, кроме одного,

воздействие которого отражает частный

коэффициент детерминации.

- коэффициент

множественной детерминации, отражающий

влияние всех факторов, кроме одного,

воздействие которого отражает частный

коэффициент детерминации.

Частный коэффициент детерминации характеризует долю вариации результативного признака, обусловленную воздействием данного фактора, при элиминировании его взаимосвязи с остальными факторами, включенными в анализ.

Следует помнить, что коэффициенты частной детерминации – это доли от разных величин, поэтому они несравнимы, по этим долям нельзя судить о роли факторов. Их главное практическое значение – определить, имеет ли смысл добавить в уравнение регрессии новый фактор или нет. Если при его включении ранее необъясненная вариация уменьшится на 3/4, его включение оправдано; если же коэффициент частной детерминации мал, то дополнительный фактор включать не следует.

В зависимости от количества факторов, влияние которых исключается, частные коэффициенты детерминацииции могут быть первого порядка (при исключении влияния одного фактора), второго порядка (при исключении влияния двух факторов) и т.д.

Частный коэффициент корреляции – корень квадратный из частного коэффициента детерминации.

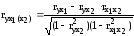

Частный коэффициент

корреляции первого порядка между y и х1

при исключении влияния х2

в двухфакторной модели рассчитывается

по формуле:

,

,

где ryx1, ryx2, rx1x2 – парные коэффициенты корреляции между соответствующими признаками.