- •ПОЛИТОЛОГИЯ

- •Вадим Сергеевич Акуленко

- •Дальневосточный федеральный университет

- •e-mail: akulenko.vs@dvfu.ru

- •Научный руководитель:

- •И.А. Толстокулаков, д-р ист. наук, профессор

- •Двустороннее экономическое сотрудничество между РФ и КНДР как стабилизирующий фактор на Корейском полуострове

- •Евгений Валерьевич Баранов

- •Дальневосточный федеральный университет

- •e-mail: eugene280993@mail.ru

- •Научный руководитель: А.А. Кулинич, ассистент кафедры МО

- •Перспективы российско-китайского сотрудничества в рамках БРИКС: экологический аспект

- •Виктор Алексеевич Гайкин,

- •Тихоокеанская Россия в процессах глобализации

- •Анна Андреевна Гармаш

- •e-mail: ann_gm@mail.ru

- •Научный руководитель:

- •И.Н. Золотухин, канд. полит. наук, доцент

- •Новая волна экономической интеграции в АТР: Россия рискует остаться за бортом

- •Анна Валерьевна Каширская

- •Санкт-Петербургский государственный университет

- •Е-mail: avkashirskaya@yandex.ru

- •д-р ист. наук, профессор и заведующий кафедрой американских исследований

- •Становление и приоритетные направления межрегионального сотрудничества Дальнего Востока России со странами Северо-Восточной Азии

- •Линда Сергеевна Квиткина

- •kvitk.linda@gmail.com

- •Сотрудничество Российской Федерации со странами Восточной и Южной Азии в сфере атомной энергетики

- •Юлия Артуровна Кочерова

- •e-mail: madamkjuri@mail.ru

- •Научный руководитель: А.А. Кулинич, аспирант, ассистент кафедры МО ДВФУ

- •Предпосылки ядерного кризиса на Корейском полуострове

- •Алексей Алексеевич Кулинич

- •Российско-китайские отношения в контексте нового этапа китайского национализма

- •Екатерина Алексеевна Литвинцева

- •Дальневосточный федеральный университет

- •e-mail: litvinceva.ea@gmail.com

- •Научный руководитель: А.А. Кулинич, аспирант, ассистент кафедры МО ДВФУ

- •Урегулирование корейского вопроса. Позиция и роль России

- •Андрей Сергеевич Лукъянцев

- •Башкирский государственный университет

- •е-mail: lukyantsev.andrey@gmail.com

- •Научный руководитель: Е.М. Минеев, канд. полит. наук, доцент

- •Процессы глобализации в государствах Азиатско-Тихоокеанского региона как гарант политической стабильности

- •Елизавета Александровна Луценко

- •Дальневосточный федеральный университет

- •e-mail: lili_latz@mail.ru

- •Риски Российской Федерации в Южно-Китайском море

- •Евгения Александровна Молчанова

- •Дальневосточный федеральный университет

- •e-mail: EvgenaMolchanova95@gmail.com

- •Научный руководитель: А.А. Кулинич, ассистент кафедры МО ДВФУ

- •Энергетическая дипломатия России на Корейском полуострове

- •Виталий Валерьевич Раубо

- •Дальневосточный федеральный университет

- •e-mail: raubo94@mail.ru

- •Научный руководитель: А.В. Дышин, канд. экон. наук, доцент

- •Корейский вопрос. Стратегическое направление политики России в АТР

- •Сергей Алексеевич Семенов

- •Дальневосточный федеральный университет

- •e-mail: sergeisemenoff@yandex.ru

- •Научный руководитель: Л.Д. Ерохина, канд. филос. наук, профессор

- •О некоторых аспектах развития общественных движений России и КНР

- •Екатерина Владимировна Семкина

- •Научный руководитель: Д.С. Алексеев, канд. ист. наук, доцент

- •Лэпин Сюн

- •Отношения России со странами Азиатско-Тихоокеанского региона в контексте украинского кризиса

- •Егор Андреевич Апрелов

- •Дальневосточный федеральный университет

- •e-mail: www.aprelov@mail.ru

- •2. Как относиться к тому, что Япония уступила Китаю вторую позицию в мировой экономике? // Голос России [Электронный ресурс]. - Режим доступа. – URL. Адрес страницы: http://rus.ruvr.ru/2011/02/15/44388847/ (дата обращения: 06.04.2014).

- •Михаил Александрович Горожанкин

- •Дальневосточный федеральный университет

- •e-mail: magnabestia@mail.ru

- •Евгения Дмитриевна Зданюк

- •Дальневосточный федеральный университет

- •e-mail: beautiful_dream92@bk.ru

- •Научный руководитель: А.А. Сулема, ассистент кафедры теологии и религиоведения ШГН ДВФУ

- •Приморская умма как источник объединения этнических групп

- •Анастасия Андреевна Иваненко

- •Дальневосточный федеральный университет

- •e-mail: fleshkavl@mail.ru

- •Научный руководитель:

- •Н.С. Милянчук, канд. филол. наук

- •Концепт «автомобиль» в языковом сознании жителя города Владивостока

- •Алтайский государственный университет

- •Sony-24@mail.ru

- •Научный руководитель: Т.Г. Волкова, канд. психол. наук, доцент

- •Анна Александровна Колотилина

- •Дальневосточный федеральный университет

- •e-mail: anyutkakolotilina@mail.ru

- •Русская православная миссия в Корее: история и современность

- •Лю Лицю, Жэнь Сюцзюань

- •Дальневосточный федеральный университет

- •e-mail: Jiayouliqiu2012@163.com

- •научный консультант: О.П. Еланцева, д-р ист. наук, профессор

- •Вузовские библиотеки как компонент взаимодействия России и Китая: на примере Дальневосточного федерального и Муданьцзянского педагогического университетов

- •Валентина Владимировна Матюшкина

- •Дальневосточный федеральный университет

- •e-mail: valushrt@mail.ru

- •Научный руководитель: О.П. Еланцева, д-р ист. наук, профессор

- •Межкультурные коммуникации стран АТР в исследованиях историка-дальневосточника Н.В. Кюнера

- •Научный руководитель:

- •С.В. Гончарова, канд. соц. наук, доцент кафедры социальных наук ШГН ДВФУ

- •Межкультурная коммуникация на микроуровне с точки зрения иностранных студентов

- •Александр Николаевич Сбоев

- •Дальневосточный федеральный университет

- •e-mail: sboevalexander@mail.ru

- •Научный руководитель:

- •А.А. Хаматова, канд. филол. наук, профессор

- •Влияние английского языка на китайский интернет-язык

- •Роман Игоревич Сидоренко

- •Дальневосточный федеральный университет

- •e-mail: feelgood-92@mail.ru

- •Культурная «контратака» как ответ на глобализацию на примере субкультуры «аниме»

- •Илья Юрьевич Синенко

- •Дальневосточный федеральный университет

- •e-mail: sinenko63@mail.ru

- •Научный руководитель: А.Л. Лукин, канд. полит. наук, доцент

- •Мария Станиславовна Сорока

- •Дальневосточный федеральный университет

- •e-mail: soroka-ms94@yandex.ru.

- •Приемы языковой игры в произведениях Ф. Кривина

- •Ярослав Владимирович Токарев

- •Дальневосточный федеральный университет

- •e-mail: tokarev-yarik@mail.ru

- •Научный руководитель: Е.А. Глазкова, ст. преподаватель

- •Культурные связи между Россией и Вьетнамом

- •Дарья Александровна Улькина

- •Дальневосточный федеральный университет

- •e-mail: gulia08@mail.ru

- •Научный руководитель: Т.А. Жукова, канд. филол. наук, доцент

- •Межкультурная коммуникация России и стран АТР в рекламной деятельности

- •Алтайский государственный университет

- •e-mail: HVeronikaA@mail.ru

- •Социальная реклама России и Китая как социокультурное явление

- •Полина Валериевна Шаповалова

- •Дальневосточный федеральный университет

- •e-mail: polina.shap@mail.ru

- •Традиция конфуцианства и система образования: от кхецзюй к гаокхао

- •Зинаида Викторовна Шереметьева

- •Дальневосточный федеральный университет

- •e-mail: zinochka.sh@gmail.com

- •Научный руководитель: Н.С. Морева, канд. филол. наук, профессор

- •Французские аналоги русского производного предлога «в качестве»: специфика перевода

- •Юлия Сергеевна Шилова

- •Экологичный перевод в рамках художественного текста

- •Светлана Михайловна Ющенко

- •Дальневосточный федеральный университет

- •e-mail: sveta26.81@mail.ru

- •Научный руководитель: О.П. Еланцева, д-р ист. наук, профессор

- •Роль информационно-библиотечных ресурсов в межцивилизационном диалоге

- •Александр Сергеевич Бовкун

- •Научный руководитель:

- •В.Ю. Конюхов, канд. техн. наук, профессор

- •Привлечение стран АТР для развития инновационной деятельности в России

- •Дальневосточный федеральный университет

- •e-mail: svetlanapenkovaa@gmail.com

- •Налоговые преференции в системе ключевых инструментов организации территорий опережающего развития

- •Петр Михайлович Бровко

- •Дальневосточный федеральный университет

- •e-mail: petr_1883@mail.ru

- •Научный руководитель:

- •Б.Я. Карастелев, д-р техн. наук, профессор

- •Эффективность российского машиностроения в глобальной экономике

- •Анастасия Александровна Гуркова

- •Дальневосточный федеральный университет

- •e-mail: gurochka1994@mail.ru

- •Научный руководитель:

- •И.В. Барашок, канд. ист. наук, доцент

- •Туризм Приморского края как фактор экономического взаимодействия со странами АТР

- •Артем Андреевич Красулин

- •Изучение случайных процессов с применением моделей временных рядов

- •Заключение

- •Анастасия Сергеевна Маланичева

- •Государственный университет управления

- •e-mail: nasty.malanicheva@yandex.ru

- •Научный руководитель: Т.Н. Леонова, д-р экон. наук, профессор

- •Развитие рынка АТР и его роль в мировой экономике

- •Виктория Леоноровна Нечаева

- •Алтайский государственный университет

- •e-mail: VLNechaeva@gmail.com

- •Научный руководитель: О.А. Шунина, ст. преподаватель

- •Александра Андреевна Панченко

- •Дальневосточный федеральный университет

- •e-mail: panchenko_aa@mail.ru

- •Научный руководитель: Т.Н. Попова, к.э.н., доцент

- •Торгово-экономическое сотрудничество Дальнего Востока России со странами АТР

- •Виктор Николаевич Пахмутов

- •Дальневосточный федеральный университет

- •e-mail: redisonn777@gmail.com

- •Научный руководитель:

- •Л.К. Васюкова, канд. экон. наук, доцент

- •Россия на рынке страховых услуг АТР: текущее состояние, причины и пути развития

- •Ксения Валерьевна Румянцева

- •Дальневосточный федеральный университет

- •e-mail: rumiansev71@mail.ru

- •Научный руководитель:

- •Т.Г. Туманова, канд. экон. наук, доцент

- •Формы сотрудничества коммерческих банков ДВФО и стран АТР: состояние, перспективы развития

- •Виктор Викторович Сазонов

- •Дальневосточный федеральный университет

- •e-mail: sazonov.v.v.93@mail.ru

- •Научный руководитель: Т.Н. Попова, канд. экон. наук, доцент

- •Сотрудничество России и стран АТР по развитию инвестиций в золото путем создания биржевых паевых инвестиционных фондов

- •Дмитрий Васильевич Санников

- •Югорский государственный университет

- •e-mail: dvsannikov@yandex.ru

- •Научный руководитель: О.В. Костина, канд. экон. наук, доцент

- •Екатерина Олеговна Сапрунова

- •Дальневосточный федеральный университет

- •e-mail: katerina.saprunova@gmail.com

- •Научный руководитель:

- •В.С. Акуленко, ст. преподаватель

- •Сотрудничество Российской Федерации и Республики Корея в сфере рыболовства

- •Анжелика Андреевна Солодилова

- •Юго-Западный государственный университет

- •e-mail: anzhelika9314@yandex.ru

- •Научный руководитель: А.В. Шлеенко, канд. экон. наук, доцент

- •Особенности процессов глобализации и регионализации в условиях экономического кризиса в России

- •Ольга Михайловна Супруненко

- •Азовский институт экономики, управления и права (филиал) ФГБОУ ВПО «РГЭУ (РИНХ)»

- •e-mail: miss.suprunencko@yandex.ru

- •Научный руководитель:

- •О.И. Карепина, канд. экон. наук, доцент кафедры «Финансы» РГЭУ (РИНХ)

- •Дмитрий Сергеевич Харин

- •Научный руководитель: М.П. Кукла, канд. экон. наук, доцент

- •1. Ким Г.Н. Республика Корея. Гл. 7. Внешняя политика и международные отношения [Электронный ресурс]. URL: http://gendocs.ru/v24112/?cc=15 [дата обращения: 08.04.2014].

- •Дмитрий Романович Хен

- •Дальневосточный федеральный университет

- •e-mail: rus_doter_aoct25@mail.ru

- •Экономическое сотрудничество Республики Корея и Приморского края в области сельского хозяйства

- •Цао Цзыин

- •Дальневосточный федеральный университет

- •e-mail: czyin@mail.ru

- •Научный руководитель: Е.А. Тюрина, канд. экон. наук, доцент

- •Потребительское доверие в электронной торговле Азиатско-Тихоокеанского региона

- •Цзи Янань

- •Дальневосточный федеральный университет

- •e-mail: yanan0213@mail.ru

- •Научный руководитель: Е.А. Тюрина, канд. экон. наук, доцент

- •Электронная розничная торговля Китая: тенденции развития и эффективность услуг

- •Ангелина Андреевна Шаравара

- •Дальневосточный федеральный университет

- •e-mail: 543216789a@mail.ru

- •Научный руководитель: О.В. Кучук, канд. ист. наук, профессор

- •Анализ инвестиционной составляющей экономического сотрудничества КНР и РФ

- •Екатерина Руслановна Бабурина

- •Дальневосточный федеральный университет

- •e-mail: klubnika-kb@mail.ru

- •Научный руководитель: В.П. Штыков, ассистент кафедры гражданского и предпринимательского права

- •Проблемы квалификации преступлений экстремистской направленности

- •Мария Сергеевна Буглак

- •Научный руководитель: А.В. Довбыш, ассистент кафедры публичного права

- •Егор Владимирович Ефимиков

- •Дальневосточный федеральный университет

- •e-mail: egor.efimikov@yandex.ru

- •Научный руководитель: В.П. Штыков, ассистент

- •Деофшоризация российской экономики как одно из основных направлений государственной политики

- •e-mail: tkontakt@mail.ru

- •Научный руководитель: В.В. Гаврилов, д-р юрид. наук, профессор

- •Правовые основания рассмотрения в Арбитраже, предусмотренного приложением VII к Конвенции ООН по морскому праву, территориального спора между Китаем и Филиппинами по поводу островов Спратли

- •Алтайский государственный университет

- •e-mail: rybina.tanya2014@yandex.ru

- •Научный руководитель: В.А Мазуров, канд. юрид. наук, доцент, ЮФ АлтГУ

- •Идеология терроризма: меры противодействия в аспекте сотрудничества России и стран АТР

- •Марина Александровна Лемза

- •Научный руководитель:

- •Проблема обратной отсылки в МЧП (на примере государств Азиатско-Тихоокеанского региона)

- •Дмитрий Владимирович Лобач

- •e-mail: dimaved85@mail.ru

- •Некоторые особенности борьбы с международным терроризмом в США

- •Родион Романович Поспелов

- •Дальневосточный федеральный университет

- •e-mail: dvsolicitor@mail.ru

- •Научный руководитель:

- •Максим Олегович Пряженников

- •Дальневосточный федеральный университет

- •e-mail: m.pryazhennikov@gmail.com

- •Коллективно-договорное регулирование в правовых системах стран АТР (на примере США, Австралии и Китая)

- •Ксения Юрьевна Рубец

- •Дальневосточный федеральный университет

- •e-mail: rubec@inmarlegal.ru

- •Обоснованность применения доктрины «снятия корпоративной вуали» для судебной защиты интересов иностранного инвестора: необходимость имплементации в правовую систему РФ

- •Дмитрий Олегович Смирнов

- •Дальневосточный федеральный университет

- •e-mail: dimastiyrus@bk.ru

- •Правовое обеспечение трудовой миграции из Китая в Приморский край

- •Алексей Константинович Субачев

- •Дальневосточный федеральный университет

- •e-mail: jsbach1750@mail.ru

- •Пётр Иванович Чугунков

- •Дальневосточный федеральный университет

- •e-mail: snakeater.94@mail.ru

- •Научный руководитель.

- •А.А. Шарапова, ст. преподаватель

- •Признание судебных решений иностранных судов по гражданским делам в странах АТР

- •Содержание

- •RUSSIA IN THE ASIA-PACIFIC REGION

- •RUSSIA IN THE ASIA-PACIFIC REGION

- •Arina Belova

- •Ural State Law Academy, Institute of the state and international law

- •Peculiarities of the educational process regulation in Russia and the Asia-Pacific region countries

- •е-mail: chinchilla0712@hotmail.com

- •International Cooperation between Russia and the Pacific countries: Central American case

- •Elshan Mushud Huseynov

- •Azerbaijan University of Languages

- •е-mail: ash.92@list.ru

- •Economic cooperation as a way of promoting national interest

- •Lau Chiu Lun (Andy)

- •Branding Russia: the Russkiy Mir Foundation in East Asia

- •Kseniya Lukonina

- •Yevgeniya Nosova

- •National Research Nuclear University “MEPhI”

- •Supervisors: B.N. Onykiy, PhD, professor & V.S. Nikolayev

- •Asian vector of modern energy policy

- •New forms of cooperation in Asia and the Pacific as a guarantee of Russia’s internal development

- •Alexey Sidorenko

- •Present condition and perspectives of Russia in socio-economic sphere interacting inside SCO, APEC and with ASEAN

- •Michail Urbanovskiy

- •International transport corridors in international economic activity of Primorsky region

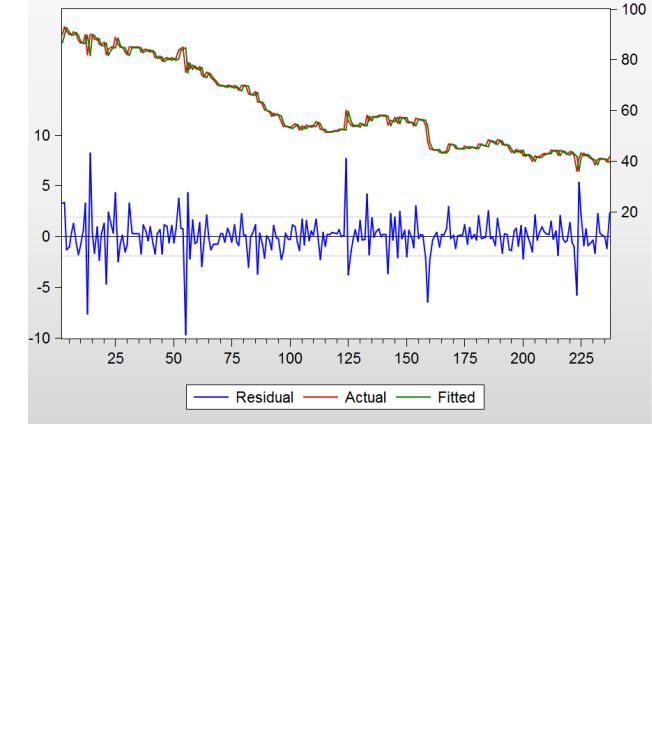

Рис. 4. График изменения стоимости акций Росбанка

|

|

|

|

|

Таблица 2 |

|

Прогнозирование динамики акций Росбанка |

||||

|

|

|

|

|

|

|

Реальны |

|

Ошибка |

Доверительные интервалы, руб. |

|

Перио |

е |

Прогноз |

|

|

|

прогноза |

Левая |

Правая граница |

|||

д |

значения |

, руб. |

, % |

граница |

|

|

, руб. |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

40,80 |

40,71 |

0,20 |

37,11 |

44,62 |

2 |

41,00 |

40,63 |

0,88 |

36,89 |

44,40 |

3 |

41,02 |

40,55 |

1,13 |

37,09 |

44,60 |

4 |

40,87 |

40,47 |

0,96 |

37,11 |

44,62 |

5 |

39,58 |

40,39 |

2,05 |

36,96 |

44,47 |

Заключение

Построение моделей ARIMA является достоверным методом для краткосрочных прогнозов временных рядов. Такие модели можно использовать только для стационарных временных рядов, в которых

208

текущие значения зависят только от предшествующих и не зависят от остальных внешних факторов.

Исследуя функции остатков для цен закрытия акций, можно прийти к следующему выводу: ряд данных является белым шумом с определенными экстремальными выбросами в тех точках, для которых поведение стоимости акций претерпевает резкие изменения. В точках смены роста акции на падение невозможно точно прогнозировать поведение моделью ARIMA. C другой стороны, при визуальной оценке графиков видно, что в остальных случаях данная модель точно описывает поведение временного ряда. Об этом так же можно судить по полученным ACF и PACF функциям остатков.

В качестве результата анализа банковского сегмента можно выделить следующую зависимость: несмотря на отличие компаний между собой, временные ряды, образованные ценами закрытия акций, могут быть описаны моделью ARIMA с идентичными параметрами.

Литература

1.Красулин А.А. Математическое моделирование финансовых временных рядов с применением модели ARIMA(p,d,q) // Материалы Шестой Всероссийской молодежной научно-практической конференции «Россия – XXI век». Владивосток 29-30 апреля 2013 г. С. 117-121.

2.Трегуб И.В. Методика построения модели ARIMA для

прогнозирования динамики временных рядов (статья) // Лесной вестник. – М., МГУЛ, 2010, № 5 (81) – С. 179–184.

3. Трегуб И.В. Имитационное моделирование. М.: Финакадемия, 2007. 57 с.

209