4. Волотильность рынка

Волотильность является мерой колебания курса цен и доходов на рынке срочных контрактов. Чем больше эта величина, тем более склонен к колебаниям курс актива. и тем больше возможностей предоставляется инвесторам получить сверхприбыль в результате частого открытия и закрытия позиции. Изменчивость служит для оценки потенциальной доходности или убыточности контрактов и рассматривается как масштаб возможного риска.

По способам определения различают три вида волотильности:

• историческая волотильность - измеряется по

стандартным отклонениям курса актива за определенный период;

• подразумеваемая волотильность - рассчитывается с использованием теоретических моделей оценки при известной рыночной цене контракта;

• прогнозируемая волотильность - оценивается с использованием техники статистического анализа и экономического прогнозирования.

Историческая волотильность G рассчитывается по стандартной процедуре определения среднквадратичного отклонения цен на актив от средней величины за определенный период времени:

5. Цена фьючерсного контракта

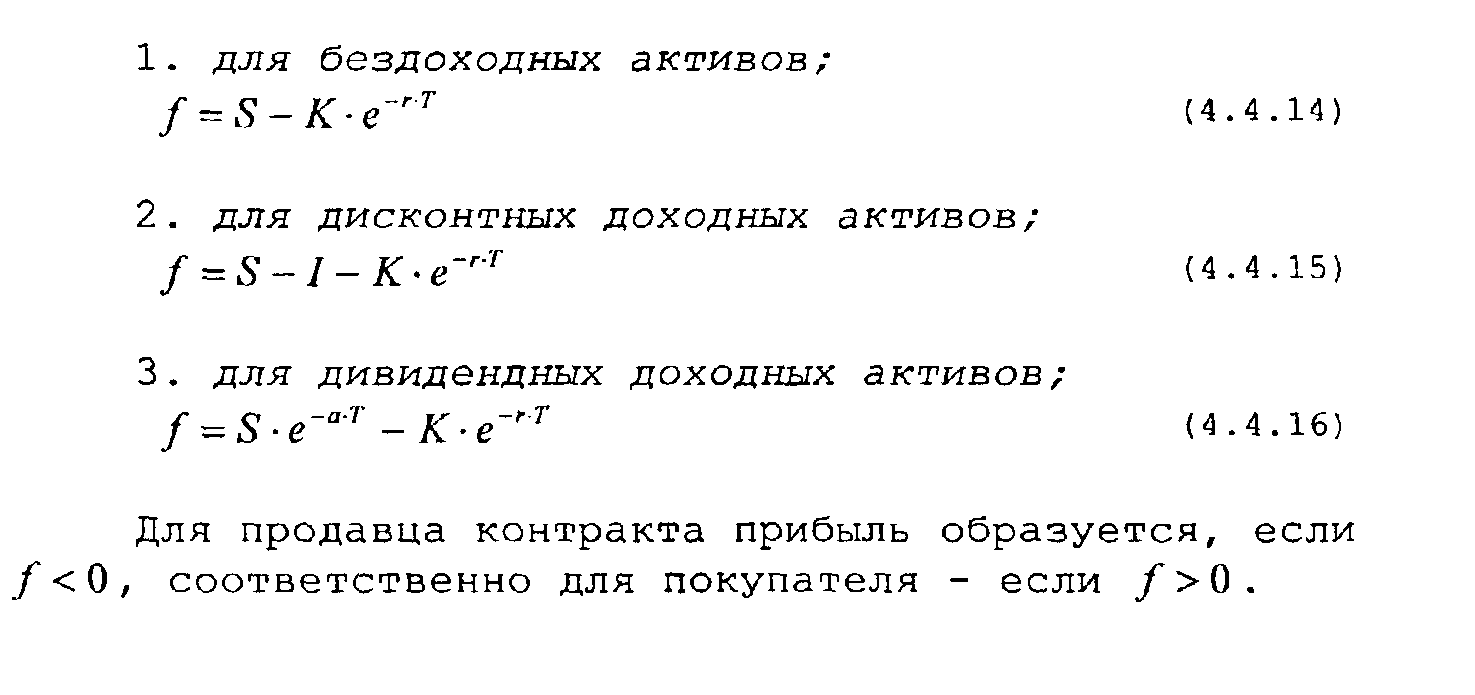

В основе фьючерсного контракта могут лежать различные активы. Условно активы по возможности получения доходов от их непосредственного владения можно разделить на группы:

• активы, не приносящие доход (физические товары, бездоходные акции, валюта и т.п.);

• активы, дающие фиксированный доход в виде дисконта (облигации, векселя);

• активы, дающие доход в виде дивидендов (акции).

Фьючерсные цены отражают субъективные представления участников рынка срочных контрактов. Цена, которая должна объективно сложиться в конкретной макроэкономической обстановке, является форвардной. Форвардная цена на момент истечения срока контракта должна стать рыночной спот-ценой (см. Рис).

Если в период действия контракта от непосредственного владения активом дополнительных доходов не ожидается, то его форвардная цена представляет собой текущую рыночную стоимость актива S, приведенную ко времени, которое наступит через заданный интервал T:

В случае если при владении активом ожидается получение дохода в виде дисконта, то цена контракта уменьшается на величину данного дохода I:

Доход, выраженный в виде процентных дивидендов, а уменьшает размер альтернативных потерь от владения активом:

Соответственно, если по активу ожидается одновременное получение дохода и в форме дивиденда и в виде дисконта, то форвардная цена контракта составит:

При возникновении дополнительных затрат при хранении актива, в зависимости от способа их выражения - в виде разовой оплаты (U) или в процентном выражении от стоимости актива (и), цена контрактов приобретает следующий вид:

Прибыли и убытки участников рынка срочных контрактов зависят от правильной оценки ими цены фьючерсного контракта К, насколько она сопоставима с расчетной форвардной ценой F. Очевидно, что продавцы контрактов стремятся цену завысить, покупатели - занизить.

Позиции по срочному контракту можно закрыть офсетной сделкой в течение периода времени до его окончания, при этом величина базиса при закрытии позиции составит:

В реальности фьючерсные цены не могут быть рассчитаны со стопроцентной гарантией. Всегда существует вероятность их отклонения, что и составляет риск инвестора в открытии позиций по фьючерсным контрактам.

С помощью методов математической статистики риск непредвиденных отклонений цен активов может быть описан законом нормального распределения плотности вероятности случайной величины:

Вероятность того, что фьючерсная цена отклонится от форвардной, при этом составит:

Таким образом, чтобы оценить риск заключения фьючерсного контракта необходимо:

• на основе данных о текущей цене-спот на актив S и учетной ставке r рассчитать ожидаемую форвардную цену актива F через время Т;

• рассчитать волотильность рынка по данному активу G;

• по формуле определить вероятность реализации предлагаемой к сделке фьючерсной цены.

Аналогично, задаваясь определенным приемлемым риском, можно рассчитать по кривой вероятности допустимый интервал отклонения фьючерсной цены от форвардной - dS.