Оценка эффективности лизингового проекта для лизингодателя

Лизинговая деятельность выступает для лизингодателя основным видом деятельности, ее конечным продуктом являются лизинговые услуги. Поэтому, как и каждый производимый продукт, лизинговые услуги должны быть оценены с позиции их рентабельности.

Поскольку предмет лизинга приобретается лизингодателем с целью извлечения дальнейшей выгоды в виде процентов на инвестированный капитал, встает вопрос об оценке эффективности финансовых инвестиций лизингодателя.

Оценка эффективности лизинга для лизингодателя проводится на основе денежных потоков (таблица 3.13):

Таблица 3.13

Структура денежного потока лизингодателя

|

Элементы денежного потока | |||

|

приток денежных средств (+) |

отток денежных средств (-) | ||

|

наименование |

условн. обозн. |

наименование |

условн. обозн. |

|

Выручка от реализации лизинговых услуг (лизинговые платежи без НДС), в том числе: |

SЛП |

Стоимость предмета лизинга (инвестированный капитал) |

SИМ (Р) |

Окончание таблицы 3.13

|

Элементы денежного потока | |||

|

приток денежных средств (+) |

отток денежных средств (-) | ||

|

наименование |

условн. обозн. |

наименование |

условн. обозн. |

|

Налог на имущество |

SН.ИМ |

Себестоимость лизинговых услуг, в том числе: |

SЗАТР |

|

Транспортный налог |

SТР.Н | ||

|

сумма амортизации |

SА |

сумма амортизации |

SА |

|

сумма процентов |

SЛДПР |

сумма процентов |

SЛДПР |

|

сумма дополнительных услуг |

SДУ |

сумма дополнительных услуг |

SДУ |

|

сумма страховых взносов |

SСТР |

сумма страховых взносов |

SСТР |

|

сумма комиссионного вознаграждения |

SКВ |

Налог на прибыль от реализации лизинговых услуг |

SН.ПР |

|

Экономия на НДС в части НДС, уплаченного при покупке предмета лизинга |

SЭК.НДС 1 |

Налог на добавленную стоимость |

SНДС |

|

Возмещение НДС по лизинговой услуге в составе лизинговых платежей |

SЭК.НДС 2 |

Налог на имущество |

SН.ИМ |

|

Транспортный налог |

SТР.Н | ||

Анализ данных таблицы позволяет сделать следующие выводы:

Для лизингодателя лизинговая деятельность является основной, поэтому получаемые им лизинговые платежи выступают выручкой от реализации услуг.

В себестоимость лизинговых услуг включаются следующие элементы лизингового платежа:

Сумма амортизации (SA).

Сумма процентов, выплачиваемых лизингодателем при покупке предмета лизинга за счет заемных средств (SПРЛД).

Затраты, связанные с дополнительными услугами лизингодателя лизингополучателю (SДУ). В нашем случае этот компонент отсутствует.

Суммы страховых взносов (SСТР), которые в договоре лизинговой сделки также не предусмотрены.

Налог на имущество.

В качестве дополнительного притока денежных средств у лизингодателя выступает экономия на налоге на добавленную стоимость (SЭК.НДС1), уплаченном при покупке предмета лизинга, и возмещение НДС по лизинговым услугам в составе лизинговых платежей (SЭК.НДС2).

SЭК.НДС1=iНДС*SИМ;

SЭК.НДС2=iНДС*(SА+SКР +SСТР +SДУ +SКВ)=S.НДС,

где i– ставка НДС.

Все элементы оттока денежных средств компенсируются соответствующими составляющими притока денежных средств в составе лизинговых платежей.

Компенсация оттока денежных средств по всем элементам, кроме стоимости предмета лизинга SИМ, осуществляется по мере возникновения оттоков.

Стоимость предмета лизинга является одновременной затратой лизингодателя в начальный момент лизинга, но компенсируется распределено во времени по мере поступления в составе лизинговых платежей сумм амортизации по лизинговому имуществу.

![]()

Методика оценки рентабельности продукции, работ, услуг сводится к сопоставлению прибыли и затрат. Расчет рентабельности лизинговой сделки:

Валовая прибыль лизингодателя складывается из элементов притока, не входящих в состав оттока денежных средств:

SВП=SКВ+SЭК.НДC

Для рассматриваемой сделки валовая прибыль составит 710,88 тыс. руб.

Далее рассчитывается чистая прибыль лизингодателя:

SП=SВП-SН.ПР=(SКВ+SЭК.НДC.)-SН.ПР

Чистая прибыль составит 479,9тыс. руб. При этом налог на прибыль рассчитывается исходя из разности выручки лизингодателя (лизинговых платежей лизингополучателя) и суммой затрат лизингодателя. В затраты включаются амортизационныеотчисления, налог на имущество, проценты по лизинговому договору, включенные в состав затрат. Величина налога на прибыль лизингодателя составит 231,0тыс. руб.

Сумма затрат по лизинговой сделке:

SЗАТР=SA+SЛДПР+SСТР+SДУ+SНДС+SН.ИМ=SЛП-SКВ

Суммарные затраты лизингодателя составят 4235,57тыс. руб.

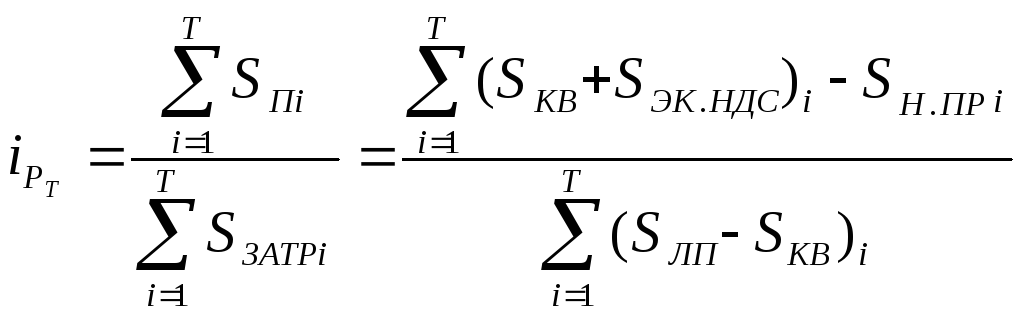

Для расчета рентабельности используется формула:

где Т – число периодов.

Чем больше значение рентабельности, тем эффективнее лизинговый проект. Для рассматриваемой лизинговой услуги рентабельность составит:

![]()

Для сравнения рентабельности лизинговых услуг с разным сроком лизингового договора необходимо рассчитать годовую рентабельность лизинговой услуги по договору по формуле:

![]()

Где Т – срок договора в месяцах.

При рентабельности лизинговой услуги в 11,33 % для данного проекта величина годовой рентабельности составляет 5,7 %, следовательно, этот проект можно рекомендовать к реализации.