Залежність суми витрат від обсягу виробництва продукції

|

Обсяг виробництва продукції, тис. грн |

Собівартість усієї продукції, тис. грн |

Собівартість на одну тис. гривень виробленої продукції, тис. грн | |||||||

|

усього |

у т. ч. витрати |

усього |

у т. ч. витрати | ||||||

|

постійні |

змінні |

постійні |

змінні | ||||||

|

1000 |

2290 |

1640 |

650 |

2290 |

1640 |

650 | |||

|

3000 |

3590 |

1640 |

1950 |

1197 |

547 |

650 | |||

|

5000 |

4890 |

1640 |

3250 |

978 |

328 |

650 | |||

|

7000 |

6190 |

1640 |

4550 |

884 |

234 |

650 | |||

|

8500 |

7145 |

1640 |

5505 |

842 |

192 |

650 | |||

Дані таблиці 14.3 свідчать, що загальна сума постійних витрат 1640 тис. грн є фіксованою для всіх обсягів виробництва. Абсолютна її величина не змінюється зі зростанням обсягів виробництва продукції. Проте на одиницю продукції постійні витрати змінюються обернено пропорційно зростанню обсягу виробництва. Так, випуск продукції збільшився у 8,5 раза, а постійні витрати на одиницю продукції зменшились у 8,5 раза. Змінні витрати в собівартості всього випуску зростають прямо пропорційно обсягу виробництва, тобто в собівартості одиниці продукції вони становлять постійну величину. Цю залежність можна виразити такою формулою.

![]() .

.

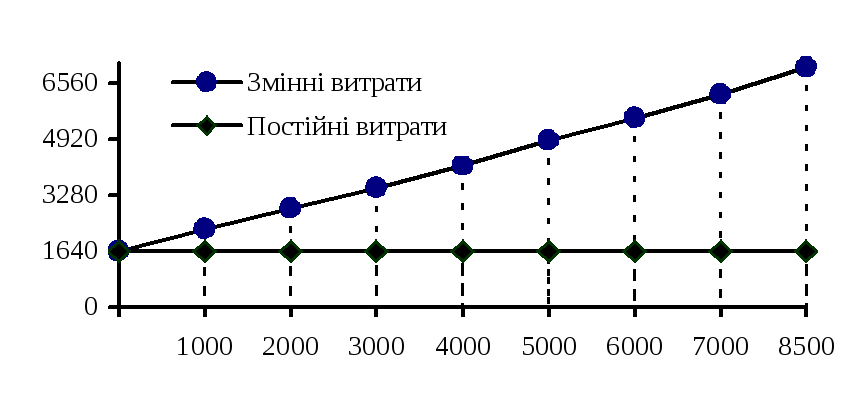

Залежність суми витрат від обсягу виробництва показано на рис. 14.1. На рисунку видно, що зі збільшенням обсягу виробництва зростає сума змінних витрат, а за спаду виробництва їх рівень зменшується, наближаючись до лінії постійних витрат.

Рис. 14.1. Залежність суми витрат від обсягу виробництва

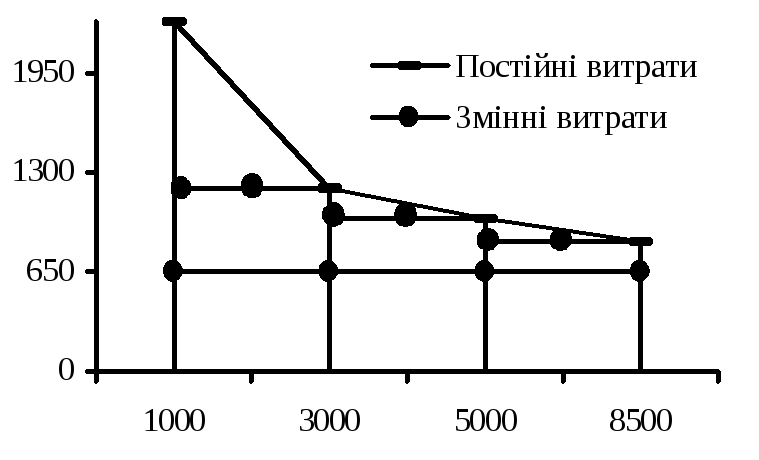

Інше явище бачимо на рис. 14.2, де відображено залежність собівартості одиниці продукції від обсягу виробництва. На рис. 14.2 для кожного обсягу відкладено рівні змінних витрат на одиницю продукції, а потім рівні постійних витрат.

Рис. 14.2. Залежність собівартості одиниці продукції від обсягу виробництва

Дані таблиці 14.3 та рисунків 14.1 і 14.2 доцільно використовувати, плануючи собівартість на майбутній період. Оптимальним буде той план, який сприяє зниженню частки постійних витрат на одиницю продукції.

14.5. Аналіз собівартості одиниці продукції

Підприємства, які виробляють невелику номенклатуру основних виробів, планують і підраховують собівартість одиниці продукції кожного основного виду. Аналіз виконання плану зі зниження собівартості одиниці продукції кожного виду починається з оцінки загальних показників. У процесі аналізу фактичну собівартість одиниці продукції кожного виду порівнюють із плановою і фактичною за попередній період, визначають рівень виконання та відхилення від плану, причини цих відхилень, тенденції у змінах собівартості. Для цього на основі облікової інформації про рентабельність найважливіших виробів складають відповідний розрахунок (таблиця 14.4).

Таблиця 14.4

Аналіз собівартості одиниці окремих виробів

|

Вироби |

Собівартість одиниці, грн |

Відхилення () | |||||

|

від минулого року |

від плану | ||||||

|

минулорічна |

план |

звіт |

сума, грн |

% |

сума, грн |

% | |

|

А |

3170 |

3090 |

3393 |

+223 |

+7,03 |

+303 |

+9,80 |

|

Б |

1268 |

1259 |

1256 |

– 12 |

– 0,95 |

– 3 |

– 0,24 |

Дані таблиці 14.4 свідчать, що планом передбачалось знизити проти минулорічної собівартість виробу А на 80 грн, або на 25,9 %, і виробу Б — на 9 грн, або на 0,71 %. Підприємство не виконало планового завдання зі зниження собівартості одиниці продукції виробу А і перевиконало цей показник щодо виробу Б. Цей аналіз поглиблюється аналізом за статтями витрат.

Фактичну собівартість одиниці виробу за статтями витрат порівнюють із плановою і нормативною, а для порівнянних виробів — також і з собівартістю минулого періоду. Визначається, як змінилась собівартість виробу проти минулорічної, як виконано план за собівартістю, як змінились витрати за окремими статтями собівартості.

Порівняння витрат за статтями дає змогу виявити збільшення чи економію витрат (табл. 14.5).

Таблиця 14.5