Варто зазначити, що необхідною передумовою ефективності оперативного аналізу стану матеріальних запасів є використання комп’ютерних технологій збирання, обробки та зберігання економічної інформації. Брак на більшості українських підприємств комп’ютерного складського обліку виробничих запасів стримує впровадження в практику господарювання сучасних методів оперативного аналізу та управління матеріальними запасами.

13.3. Аналіз ефективності використання основних засобів

Значення, завдання та джерела інформації. Виробничо-господарська діяльність та фінансовий стан підприємства багато в чому залежать від забезпеченості основними засобами та від їх використання. Основні засоби — це матеріальні активи, які підприємство утримує для використання їх у процесі виробництва, постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних функцій. Термін корисного використання (експлуатації) основних засобів перевищує один рік (операційний цикл, якщо останній є тривалішим за один рік).

Розвиток виробництва є невіддільним від проблеми ефективного використання основних виробничих засобів.

Основні засоби підприємства — це сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері і вартість яких поступово зменшується у зв’язку з фізичним та моральним зносом.

Починати аналіз основних засобів слід з ознайомлення зі складом у цілому на підприємстві і за окремими групами. При цьому виявляється рух і напрямок зміни основних засобів, питома вага промислових основних засобів, виробничих основних засобів в інших галузях і невиробничих основних засобів.

Вивчаючи зміну структури засобів у вартісному виразі, з’ясовують, за рахунок чого вона сталася — зміни складу будівель і споруд чи складу машин, обладнання та інших груп основних засобів. Важливою умовою раціональної зміни складу будівель і споруд є зростання виробничої площі як порівняти з невиробничою, зокрема виробничої площі цехів, де відбуваються виробничі процеси.

Вивчаючи стан основних засобів, визначають також і забезпечення ними підприємства. Для цього спочатку аналізують потужність обладнання й те, наскільки ця потужність відповідає виробничій програмі підприємства.

Якнайповніше та якнайраціональніше використання основних засобів і виробничих потужностей підприємства сприяє поліпшенню всіх його техніко-економічних показників: зростанню продуктивності праці та фондовіддачі, збільшенню випуску продукції, зниженню її собівартості, економії капітальних вкладень.

Завдання аналізу стану та ефективності використання основних виробничих засобів можна визначити так:

а) виявлення забезпеченості підприємства та його структурних підрозділів основними засобами, тобто встановлення відповідності величини, складу та технічного рівня засобів виробничій програмі підприємства;

б) визначення рівня використання основних засобів і факторів, які впливають на нього;

в) установлення належної комплектності наявного парку обладнання;

г) з’ясування ефективності використання обладнання в часі та за потужністю;

д) розрахунок впливу використання основних засобів на обсяг продукції;

е) виявлення резервів підвищення ефективності використання основних засобів.

Джерелами інформації для аналізу основних засобів підприємства є: паспорт підприємства; план економічного та соціального розвитку; план технічного розвитку; форма 1 «Баланс підприємства»; форма 4 «Звіт про власний капітал»; форма 1-П «Звіт підприємства (об’єднання) з продукції»; форма 11-ОФ «Звіт про наявність та рух основних фондів, амортизацію (знос)».

Крім названих джерел інформації, для аналізу використовуються також дані проведених на підприємстві інвентаризацій, інвентарні картки обліку тощо.

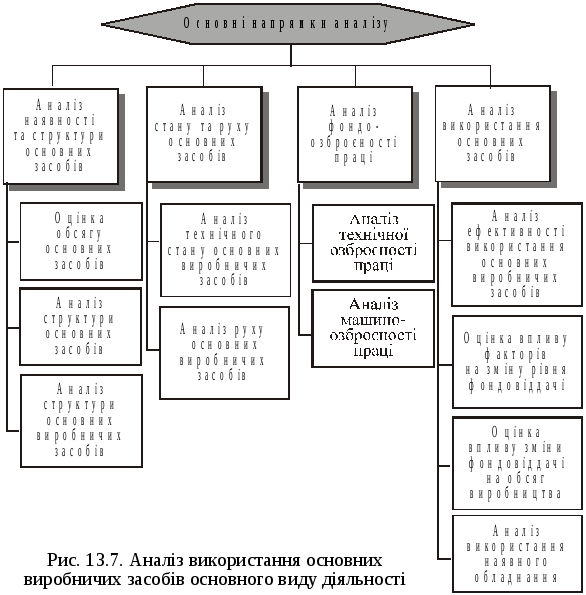

Основні напрями аналізу використання основних засобів та послідовність його проведення показано на рис. 13.7.

Аналіз складу, динаміки, структури і технічного стану основних засобів. Аналіз основних засобів починають із визначення забезпеченості ними підприємства. Для цього необхідно з’ясувати, чи достатньо в підприємства основних засобів, яка їхня динаміка, склад, структура, технічний стан, яким є рівень виробництва та його організація.

Аналіз

ефективності використання основних

виробничифондів

Велике аналітичне значення мають показники структури основних засобів. Насамперед аналізують розподіл основних засобів підприємства на основні виробничі засоби головного виду діяльності, основні виробничі засоби інших видів діяльності (наприклад, закладів торгівлі та громадського харчування у складі промислового підприємства) і засоби невиробничого призначення.

Основні виробничі засоби головного виду діяльності є такою частиною засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих засобів переноситься на вироблений продукт поступово, частинами, відповідно до часу використання. Поновлюються основні виробничі засоби через капітальні вкладення.

Невиробничі основні засоби — це житлові будинки та інші об’єкти соціально-культурного й побутового обслуговування, які перебувають на балансі підприємства і не використовуються в господарській діяльності. Вони відтворюються тільки за рахунок прибутку, який залишається в розпорядженні підприємства.

Усі основні засоби підприємств за характером участі у виробничому процесі та функціонування в невиробничій сфері поділяються на три амортизаційні групи (для кожної з них установлено єдину норму амортизаційних відрахувань):

перша група — будівлі, споруди, передавальні пристрої;

друга група — автомобільний транспорт, меблі, офісне обладнання, електронно-обчислювальні машини та інше обладнання для автоматизованої обробки інформації, побутові прилади та інструменти, телефони, мікрофони, рації;

третя група — машини, устаткування і будь-які інші основні засоби, що не входять до першої і другої груп.

Виробничу потужність підприємства визначають промислово-виробничі фонди. Крім цього, заведено виокремлювати активну (робочі машини та обладнання) та пасивну частини засобів, а також окремі підгрупи відповідно до їхнього функціонального призначення (будівлі виробничого призначення, склади, робочі та силові машини, вимірювальні прилади та обладнання, транспортні засоби). Основні промислово-виробничі засоби безпосередньо пов’язані з виробництвом продукції і тому мають найбільшу питому вагу.

Наявність, рух та динаміку основних Засобів можна простежити, склавши таблицю за зразком табл. 13.18.

Для підвищення ефективності виробництва темпи зростання активної частини основних засобів мають випереджати темпи зростання пасивної їх частини, а зростання кількості машин і обладнання — темпи зростання інших видів активної частини основних засобів.

Методом порівняння звітних даних у таблиці 13.18 (складеної за формою 11), які показують вартість основних засобів на початок і кінець планового періоду, проводять аналіз засобів. Відношенням окремих видів основних засобів до загальної вартості визначається їх структура. Порівнюванням структури основних засобів на початок і кінець звітного періоду можна виявити динаміку її змін і відхилень.

Так, за даними таблиці 13.18 вартість основних засобів на підприємстві зросла на 130 тис. грн (2081 – 1951), або на 7 %, у тому числі основних виробничих засобів — на 160 тис. грн (1981 – 1821), або на 9 %. Збільшилась частка основних виробничих засобів у загальній кількості на 2,6 % і відповідно зменшилась частка невиробничих засобів (наприклад, відбулася приватизація житлового фонду), а також значно збільшилась питома вага активної частини засобів (від 48,84 % до 53,0 %).

Таблиця 13.18