2.2. Система контроля на ооо по «Ульяновскмебель»

Предприятие постоянно наращивает объёмы выпускаемой продукции, совершенствует технологии изготовления мебели и ведет поиск актуальных стилевых решений.«Ульяновскмебель»гарантирует европейские стандарты производства мебели.

«Ульяновскмебель» выходит на рынок продаж с широким ассортиментом продукции для создания комфорта и уюта в нашем доме. Оригинальным дизайном моделей гостиных, спален, прихожих фабрика "Ульяновскмебель" выделяется среди своих конкурентов. В производстве используется материал высокого качества. Корпусная мебель производится из ДСП высокого класса. Фасады и панели выполнены из МДФ, облицованной импортными плёнками разнообразной структуры.

При изготовлении мебели на предприятии на всех этапах производства осуществляется строгий контроль качества и введен международный стандарт ИСО 9001. Кроме того, действует собственный испытательный центр, который тестирует мебель на долговечность, прочность и на соответствие ГОСТу. Производство высококачественной продукции является главной задачей. О высоком качестве и безупречном дизайне ульяновской мебельной продукции свидетельствуют многочисленные награды на престижных российских и международных выставках.

"Ульяновскмебель" стремится стать лидером на рынке продаж высококачественной мебели путём применения новейших технологий, высококачественных, экологичных, долговечных материалов. Продукция "Ульяновскмебель" пользуется признанием потребителей и специалистов рынка, о чем свидетельствует высокий покупательский спрос и оценки экспертов, что подтверждено дипломами Российских и международных мебельных выставок.

Система контроля процессов производства на Ульяновскмебель является залогом успешного производства продукции. Разделяя ответственность за каждый отдельный процесс изготовления продукции, Ульяновскмебель гарантирует высокое качество на каждом этапе производства.

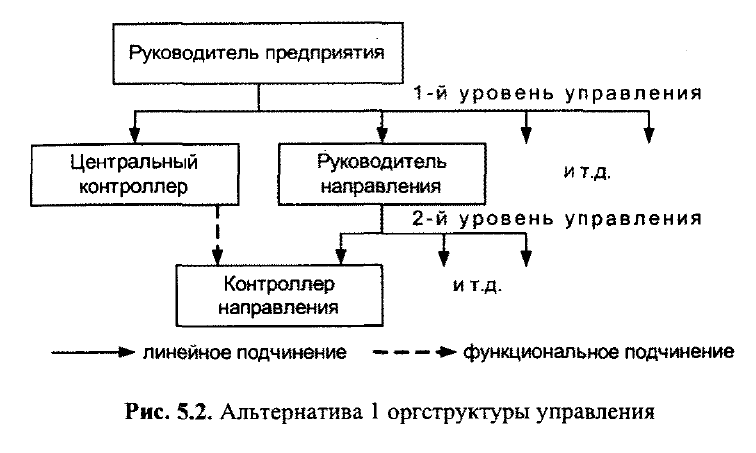

Порядок планирования и проведения контроляПО «Ульяновскмебель»на основе разделения уровней управления наглядно изложен в схемах 1 (рис.18) и 2 (рис.19).

Из схемы 1 и схемы 2 видно, что контроль осуществляется на основе высшего менеджмента, где системой менеджмента качества заведует руководитель предприятия, передавая полномочия по уровням управления и осуществляя процессный подход. За каждый отдельный процесс отвечает контроллер данного направления. Единственным недостатком этой системы является использование большого числа линейных связей (линейного подчинения).

Рис.18. –Схема разделения уровней управления (альтернатива первой оргструктуры управления)

Рис.19. -Схема разделения уровней управления (альтернатива второй оргструктуры управления)

2.3 Анализ организации системы контроля

Анализ системы контроля проводился на основе анализа финансового состояния предприятия по основным показателям, также проводился краткий СВОТ анализ.

2.3.1. Анализ финансового состояния предприятия.

Показатели финансового состояния предприятия.

Ликвидность

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно подразделить на следующие четыре группы.

1. Наиболее ликвидные активы (А1) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстрореализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) – наименее ликвидные активы – это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям. Статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) – активы, предназначенные для использования в хозяйственной деятельности в течение относительно продолжительного периода. В эту группу включаются статьи I раздела актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться, они относятся к текущим активам предприятия. Текущие активы более ликвидные, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

3. Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы – статьи V раздела баланса «Долгосрочные пассивы».

4. Постоянные пассивы (П4) – статьи IV раздела баланса «Капитал и резервы» и отдельные статьи VI раздела баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов», «Фонды потребления» и «Резервы предстоящих расходов и платежей». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Баланс считается абсолютно ликвидным, если выполняются условия:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Если выполняются первые три неравенства, т.е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдение минимального условия финансовой устойчивости. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной(см.таблица 4).

Таблица 4- Анализ коэффициентов ликвидности 1

|

Наименование коэффициента |

Расчет и допустимые пределы коэффициента |

|

Коэффициент абсолютной ликвидности |

(стр.№250 ф.1 + стр.№260 ф.1) / (стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1) от 0,2 до 0,5 |

|

Коэффициент промежуточной (быстрой) ликвидности |

(стр.№250 ф.1 – стр.№252 ф.1+ стр.№260 ф.1 + стр.№240 ф.1 – стр.№244 ф.1 + стр.№270 ф.1+стр.№215 ф.1) / (стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1) от 0,5 до 1,0 |

|

Коэффициент текущей ликвидности |

(стр.№290 ф.1 – стр.№230 ф.1) / (стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1) от 1,0 до 2,5 |

|

Коэффициент покрытия оборотных средств собственными источниками формирования |

(стр.№490 ф.1 + стр.№640 ф.1+ стр.№650 ф.1 + стр.№590 ф.1 – стр.№190 ф.1 – стр.№230 ф.1) / (стр.№290 ф.1 – стр.№230 ф.1) более 0,1 |

1. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

2. Коэффициент промежуточной (быстрой) ликвидности показывает какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов.

3. Коэффициент абсолютной ликвидности определяется как отношение наиболее ликвидных активов к наиболее срочным обязательствам и краткосрочным пассивам и показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

4. Коэффициент покрытия оборотных средств собственными источниками формирования определяется как отношение разности между суммой собственных средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к суммарным скорректированным оборотным средствам предприятия.

Таблица 5- Анализ ликвидности баланса

|

Актив |

2012 |

2013 |

Пассив |

2012 |

2013 |

|

А1 |

644 |

27536 |

П1 |

22417 |

127681 |

|

А2 |

3391 |

51032 |

П2 |

25012 |

28585 |

|

А3 |

3313 |

37790 |

П3 |

0 |

859 |

|

А4 |

66692 |

91009 |

П4 |

26611 |

50242 |

|

Баланс |

74040 |

207367 |

Баланс |

74040 |

207367 |

Анализ ликвидности баланса показал, что условие абсолютной ликвидности баланса предприятия: А1> П1; А2 > П2; А3 > П3; А4 < П4, – не соблюдается на протяжении всего анализируемого периода (см. таблица 5).

Таблица 6- Анализ коэффициентов ликвидности 2

|

Наименование коэффициента |

Расчет и допустимые пределы коэффициента |

2012 |

2013 |

|

Коэффициент абсолютной ликвидности |

(стр.№250 ф.1 + стр.№260 ф.1) / (стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1) от 0,2 до 0,5 |

0,01 |

0,17 |

|

Коэффициент промежуточной (быстрой) ликвидности |

(стр.№250 ф.1 – стр.№252 ф.1+ стр.№260 ф.1 + стр.№240 ф.1 – стр.№244 ф.1 + стр.№270 ф.1+стр.№215 ф.1) / (стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1) от 0,5 до 1,0 |

0,08 |

0,51 |

|

Коэффициент текущей ликвидности |

(стр.№290 ф.1 – стр.№230 ф.1) / (стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1) от 1,0 до 2,5 |

0,15 |

0,74 |

|

Коэффициент покрытия оборотных средств собственными источниками формирования |

(стр.№490 ф.1 + стр.№640 ф.1+ стр.№650 ф.1 + стр.№590 ф.1 – стр.№190 ф.1 – стр.№230 ф.1) / (стр.№290 ф.1 – стр.№230 ф.1) более 0,1 |

-5,45 |

-0,34 |

Ликвидность баланса ПО «Ульяновскмебель» является недостаточной, но в 2013 году по сравнению с 2012 наметилось явное улучшение положения по всем коэффициентам, однако лишь коэффициент быстрой ликвидности в 2013г оказался в допустимых пределах (см.таблица 6).

Рентабельность

Показатели рентабельности характеризуют эффективность работы фирмы в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.(см.таблица 7).

Таблица 7- Анализ рентабельности 1

|

Наименование показателя |

Формула расчета |

|

Рентабельность производственной деятельности (по чистой прибыли) – показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции |

Чистая прибыль отчетного периода / Себестоимость проданных товаров |

|

Рентабельность оборотных активов |

Прибыль от продаж / Средняя величина оборотных активов |

|

Рентабельность продукции (Применение этого показателя рентабельности целесообразно при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, при внедрении в производство новых видов продукции и снятии с производства неэффективных изделий) |

Прибыль от продаж / Себестоимость проданных товаров |

|

Рентабельность продаж (Данный коэффициент показывает, сколько прибыли приходится на единицу реализуемой продукции) |

Прибыль от продаж / Выручка от реализации товаров |

|

Рентабельность собственного капитала предприятия (сколько прибыли приходится на единицу собственного капитала предприятия, характеризует эффективность использования собственного капитала) |

Чистая прибыль отчетного периода / Средняя величина собственного капитала |

|

Рентабельность заемного капитала предприятия (характеризует эффективность использования заемного капитала) |

Чистая прибыль отчетного периода / Средняя величина заемного капитала |

Оборачиваемость активов предприятия

1. Оборачиваемость активов = 2*Выручка от реализации / (Активы всего на начало года + Активы всего на конец года),

2. Оборачиваемость постоянных активов =2*Выручка от реализации / (Активы всего на начало года + Активы всего на конец года – Текущие активы на начало года – Текущие активы на конец года),

3. Оборачиваемость чистых активов = 2*Выручка от реализации / (Активы всего на начало года + Активы всего на конец года – Текущие обязательства на начало года – Текущие обязательства на конец года).

4. Оборачиваемость дебиторской задолженности рассчитывается по формуле:

2*Выручка от реализации / (Дебиторская задолженность на начало года + Дебиторская задолженность на конец года).

5. Средний срок погашения дебиторской задолженности:

365 дней / Оборачиваемость дебиторской задолженности.

Анализ рентабельности

Таблица 8- Анализ рентабельности 2

|

Наименование показателя |

Формула расчета |

2012 |

2013 |

|

Рентабельность производственной деятельности (по чистой прибыли) |

Чистая прибыль отчетного периода / Себестоимость проданных товаров |

0,04 |

3,82 |

|

Рентабельность оборотных активов |

Прибыль от продаж / Средняя величина оборотных активов |

52,3 |

26,4 |

|

Рентабельность продукции |

Прибыль от продаж / Себестоимость проданных товаров |

26,6 |

5,0 |

|

Рентабельность продаж |

Прибыль от продаж / Выручка от реализации товаров |

21,0 |

4,8 |

|

Рентабельность собственного капитала предприятия |

Чистая прибыль отчетного периода / Средняя величина собственного капитала |

26,2 |

4992,9 |

|

Рентабельность заемного капитала предприятия |

Чистая прибыль отчетного периода / Средняя величина заемного капитала |

0,09 |

7,0 |

Увеличение рентабельности производственной деятельности за анализируемый период показывает увеличение прибыли на рубль произведенных затрат ООО «Х» с 7 коп. до 49,3 руб. Однако одновременное увеличение рентабельности производственной деятельности и уменьшение рентабельности продукции свидетельствует об увеличении доходов не от производственной, а иной (операционной и внереализационной) деятельности предприятия. Отрицательная динамика показателя рентабельности продукции свидетельствует о снижении прибыльности производственной деятельности ООО «Х» с 26,6 руб. до 50 коп.

Снижение рентабельности продаж также подтверждает значительное увеличение производственных затрат предприятия при постоянном уровне цен на производимую продукцию (см. таблица 8).

Финансовая устойчивость предприятия

Коэффициенты финансовой устойчивости рассчитываются на основе агрегированного баланса. В основу классификации активов положен не вид приносимого ими дохода, а продолжительность их обращения в денежные средства (принцип ликвидности), в основу обязательств – период времени, в течение которого предприятие может пользоваться теми или иными источниками средств(см.таблица 9).

Таблица 9- Анализ финансовой устойчивости предприятия 1

|

Наименование показателей |

Расчет показателя |

|

Коэффициент автономии |

(стр.№490 + стр.№640 + стр.№650) / стр.№700 ф.1 более 0,5 (50 %) |

|

Коэффициент соотношения заемных и собственных средств (финансовый рычаг) |

(стр.№590 + стр.№690 – стр.№640 – стр.№650) / (стр.№490 + стр.№640 + стр.№650) ф.1 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

(стр.№290 + стр.№230) / (стр.№190 – стр.№230) ф.1 |

|

Коэффициент соотношения собственных и заемных средств |

(стр.№490 ф.1 + стр.№640 ф.1+ стр.№650 ф.1- стр.№190 ф.1-стр.№230 ф.1) / (стр.№490 ф.1 + стр.№640 ф.1+ стр.№650 ф.1 + стр.№520 ф.1) более 0,5 |

|

Коэффициент маневренности |

(стр.№490 ф.1 + стр.№640 ф.1 + стр.№650 ф.1 +стр.№590 ф.1 – стр.№190 ф.1 – стр.№230 ф.1) / (стр.№210 ф.1 + стр.№220 ф.1 – товары отгруженные) от 0,6 до 0,8 |

|

Коэффициент обеспечения запасов и затрат собственными средствами |

(стр.№210 ф.1 + стр.№220 ф.1 - товары отгруженные + стр.№190 ф.1 + стр.№230 ф.1) / (стр.№300 ф.1) более 0,6 |

|

Коэффициент долгосрочно привлеченных заемных средств |

(стр.№590 ф.1) / (стр.№490 ф.1+ стр.№640 ф.1 + стр.№650 ф.1 + стр.№590 ф.1) |

|

Коэффициент краткосрочной задолженности, % |

(стр.№610 ф.1) / (стр.№590 ф.1+ стр.№610 ф.1 + стр.№620 ф.1 + стр.№630 ф.1 + стр.№660 ф.1) |

|

Коэффициент кредиторской задолженности, % |

(стр.№620 ф.1 + стр.№630 ф.1 + стр.№660 ф.1) / (стр.№590 ф.1 + стр.№610 ф.1 + стр.№620 ф.1 + стр.№630 ф.1 + стр.№660 ф.1) |

|

Финансовая устойчивость предприятия |

|

Анализ финансовой устойчивости предприятия

Таблица 10- Анализ финансовой устойчивости предприятия 2

|

Наименование показателей |

Расчет показателя |

2012 |

2013 |

|

|

Коэффициент автономии |

(стр.№490 + стр.№640 + стр.№650) / стр.№700 ф.1 более 0,5 (50 %) |

0,3 |

0,2 |

|

|

Коэффициент соотношения заемных и собственных средств (финансовый рычаг) |

(стр.№590 + стр.№690 – стр.№640 – стр.№650) / (стр.№490 + стр.№640 + стр.№650) ф.1 |

1,7 |

3,1 |

|

|

Коэффициент соотношения мобильных и иммобилизованных средств |

(стр.№290 + стр.№230) / (стр.№190 – стр.№230) ф.1 |

0,1 |

1,2 |

|

|

Коэффициент соотношения собственных и заемных средств |

(стр.№490 ф.1 + стр.№640 ф.1+ стр.№650 ф.1- стр.№190 ф.1-стр.№230 ф.1) / (стр.№490 ф.1 + стр.№640 ф.1+ стр.№650 ф.1 + стр.№520 ф.1) более 0,5 |

-1,5 |

-0,8 |

|

|

Коэффициент маневренности |

(стр.№490 ф.1 + стр.№640 ф.1 + стр.№650 ф.1 +стр.№590 ф.1 – стр.№190 ф.1 – стр.№230 ф.1) / (стр.№210 ф.1 + стр.№220 ф.1 – товары отгруженные) от 0,6 до 0,8 |

-12,9 |

-1 |

|

|

Коэффициент обеспечения запасов и затрат собственными средствами |

(стр.№210 ф.1 + стр.№220 ф.1 - товары отгруженные + стр.№190 ф.1 + стр.№230 ф.1) / (стр.№300 ф.1) более 0,6 |

0,9 |

0,6 |

|

|

Коэффициент долгосрочно привлеченных заемных средств |

(стр.№590 ф.1) / (стр.№490 ф.1+ стр.№640 ф.1 + стр.№650 ф.1 + стр.№590 ф.1) |

0 |

0,01 |

|

|

Коэффициент краткосрочной задолженности, % |

(стр.№610 ф.1) / (стр.№590 ф.1+ стр.№610 ф.1 + стр.№620 ф.1 + стр.№630 ф.1 + стр.№660 ф.1) |

0,5 |

0,18 |

|

|

Коэффициент кредиторской задолженности, % |

(стр.№620 ф.1 + стр.№630 ф.1 + стр.№660 ф.1) / (стр.№590 ф.1 + стр.№610 ф.1 + стр.№620 ф.1 + стр.№630 ф.1 + стр.№660 ф.1) |

0,47 |

0,8 |

|

|

Финансовая устойчивость предприятия |

|

| ||

Анализ финансовой устойчивости ПО «Ульяновскмебель» показал:

1. Чем меньше коэффициент автономии, тем выгоднее для предприятия, но увеличивается неустойчивость. Коэффициент автономии составил 0,3(30%)в 2012 году и уменьшился до 0,2 в 2013. Это показывает, что предприятие ведет умеренную финансовую политику.

2. Однако согласно коэффициенту маневренности ПО «Ульяновскмебель» финансовая политика скорее агрессивная. Так как собственного капитала предприятия не хватает для покупки основных средств, предприятие привлекает заемные средства.

3. ПО «Ульяновскмебель» практически не привлекает долгосрочные заемные средства, коэффициент которых в 2013 году был равен всего 1%.

4. Основу заемных средств предприятия составляют краткосрочные и кредиторские задолженности. Их доля в 2012 году была приблизительно одинакова — 50%, однако в 2013 году кредиторская задолженность увеличилась до 80%. Это связано с тем, что предприятию иногда выгодно задерживать возвращение денежных средств, для того что бы обеспечить более длительный их оборот (см.таблица 10).