Глава 12. Теория поведения

производителя в рыночном хозяйстве.

Издержки, доход и прибыль фирмы

Учебные вопросы:

Предельная доходности и издержки производства.

Экономическая природа предложения фирмы.

3. Общая характеристика равновесия фирмы в условиях совершенной конкуренции.

4. Оптимальный производственный выбор фирмы.

1. Предельная доходность и издержки производства

На конкурентном рынке производители предлагают потребителям различные товары и услуги. В связи с этим предстоит ответить на множество вопросов: какие товары и в каком количестве следует производить, является ли данное производство выгодным или следует переместить ресурсы в другую сферу хозяйственной деятельности, какие действия следует предпринять при изменении спроса и, соответственно, ценна данную продукцию, какие факторы производства и в каком объеме необходимо использовать для выпуска или иной продукции и т. д. Ответы на эти и другие вопросы можно получить в процессе анализа рыночного предложения и равновесия фирмы.

Анализ экономической природы предложения целесообразно начать с рассмотрения издержек, которые являются основным фактором, определяющим решение фирмы относительно объемов производства. Здесь мы вновь встречаемся с теорией предельных величин, но уже не в форме предельной полезности, а в форме предельной доходности и предельных издержек. В связи с этим, прежде всего, рассмотрим закон убывающей предельной доходности.

Чтобы понять сущность данного закона, приведем следующий пример. Предположим, имеется 1 га земли, предназначенной для выращивания пшеницы. Будем увеличивать года в год количество рабочих на этом участке земли. При прочих равных условиях результаты хозяйствования будут выглядеть следующим образом (табл. 12.1).

Таблица И

Динамика общего и предельного продукта в случае, когда предельные единицы добавляются

1 Общий и предельный продукты, выраженные в денежной ме, образуют валовой доход (TR) и предельный доход (MR).

К неизменному количеству земли

Если в первый год не вкладывать в землю никакого труда, то не будет и урожая. На следующий год в эту землю вкладывается одна единица человеческого капитала, что в итоге даст, например, 20 ц пшеницы. Через год вкладывается еще одна, предельная единица человеческого капитала, однако полученный урожай составит отнюдь не 40, а всего лишь 30 ц пшеницы. Последующие годы и новые предельные единицы человеческого капитала дают эффект, отраженный и табл. 12.1, причем шестая единица приводит даже к снижению объема совокупного продукта на 4 ц.

Можно сделать вывод, что добавление равных порций изменяющихся затрат одного фактора производства (человеческого капитала) к фиксированному объему затрат другого фактора (земле) дает убывающую предельную продуктивность, которая растет до пятой единицы человеческого капитала, однако все медленнее. Для понимания сущности закона убывающей предельной доходности необходимо зафиксировать момент соединения увеличивающихся изменяющихся затрат с относительно уменьшающимся количеством фиксированных затрат. Этим и объясняется то, что увеличивающиеся затраты дают уменьшающийся прирост продукции. Однако следует подчеркнуть, что существует множество факторов, противодействующих закону убывающей предельной доходности. Основными среди них являются эффект масштаба производства, технологические инновации, рост квалификации персонала и менеджеров и т. д. Поэтому действие закона убывающей предельной доходности проявляется скорее как тенденция.

Закон убывающей предельной доходности служит теоретической основой анализа предложения фирмы. Как уже отмечалось, основным фактором, влияющим на предложение, являются издержки. Это следует также и из понимания такой цели фирмы, как получение прибыли

Pr = TR - ТС,

Где Рг — прибыль фирмы;

TR — валовой доход;

ТС — валовые издержки.

Понятно, что чем ниже издержки, тем, при прочих равных условиях, большее количество товара может предложить фирма рынку, и наоборот. Теперь рассмотрим подробнее издержки производства.

Экономисты фирм, разрабатывая стратегию их развит исследуют прежде всего альтернативные издержки затраты на производство одной продукции, выраженные в единицах другой продукции, или ценностей, которые могла бы создавать фирма в условиях альтернативного, иного применения своих ограниченных ресурсов. Альтернативные издержки можно также определить как доход, который мс бы получить фирма при альтернативном применении имеющихся факторов производства.

В рамках же выбранной альтернативы фирма несет реальные, или валовые издержки (ТС), представляющие бой сумму явных реальных и скрытых реальных издержек.

Явные реальные издержки — это все затраты предпринимателя, учтенные в официальной, или бухгалтерской отчетности предприятия: денежные затраты на покупку недостающих факторов производства, амортизационные отчисления, различного рода платежи и т. д. Именно поэтому явные реальные издержки также называются бухгалтерами издержками. В состав явных издержек входят как трансформационные, так и трансакционные издержки.

Скрытые реальные издержки — это фактические затраты предпринимателя, не отраженные в официальной четности предприятия, а потому искажающие общую картину действительной результативности производственной деятельности. Примером может служить случай, когда хозяин фирмы не начисляет себе или членам своей семьи зарплату и т. д. К разряду скрытых реальных издержек также следует отнести как трансформационные, так и трансакционные издержки фирмы, причем как внутренние, так и внешние учитываемые официальной отчетностью фирмы. К скрытым трансакционным издержкам фирмы можно отнести затраты на поиск определенной информации, попытки решить проблему оппортунизма, не прибегая к услугам правоохранительных органов и др.

В действительности руководители предприятий стремятся полностью учесть все реальные затраты, выразив их в денежной форме в установленной законодательством отчетности. Поэтому в нашем анализе мы будем исходить из того, что валовые издержки включают все явные и скрытые затраты фирмы, составляя сумму всех производственных (трансформационных) и непроизводственных (трансакционных) издержек. Очевидно, что чем ниже издержки, тем по более низким ценам фирмы могут продавать свои товары. При определенной цене какого-либо блага дополнительный выигрыш от каждой его реализованной единицы получает та фурма, чьи издержки меньше, и наоборот. Возможность поручать больше прибыли от продажи каждой единицы товара и стремление занимать устойчивые позиции в конкурентной борьбе стимулируют предпринимателей всемерно снижать издержки производства и сбыта продукции. С точки зрения объёмов и динамики производства, валовые издержки делятся на постоянные и переменные.

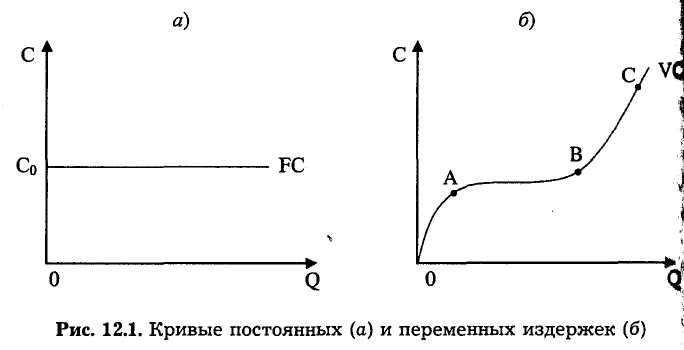

Постоянные издержки (FC) — это издержки, которые не зависят от объема производства. Они остаются неизменными, даже если предприятие вообще ничего не производит (рис. 12.1, а). К постоянным издержкам следует отнести предшествующие обязательства фирмы (например, проценты по займам), отдельные виды налогов, амортизационные отчисления, оплату охраны, арендную плату, расходы на обслуживание оборудования при нулевом объеме производства, заработную плату управленческого персонала и т. д.

Переменные издержки (VC) — это издержки, зависящие от количества производимой продукции и складывающиеся из затрат на информацию, новые технологии, сырье, материалы, заработную плату и т. д. Здесь главной является зависимость уровня издержек от объемов производства. В ситуации, когда продукция не выпускается, переменные издержки равны нулю. С ростом производства эти издержки изменяются. Характер их изменения весьма интересен (рис. 12.1, б). С самого начала производства переменные издержки растут, как правило, очень быстро: это связано с извести! ми трудностями начального периода производства. В дальнейшем переменные издержки растут медленнее, поскольку вступает в действие эффект масштаба производства, основе которого лежит специализация и кооперирование участок АВ кривой VC). Наконец, на каком-то этапе вступает силу закон убывающей предельной доходности (участок кривой VC), и переменные издержки начинают возрастать все быстрее.

Валовые издержки графически могут быть показаны переменные, но "поднятые" по оси ординат до точки Со, и этом случае будет иметь место равенство ТС = FC + VC.

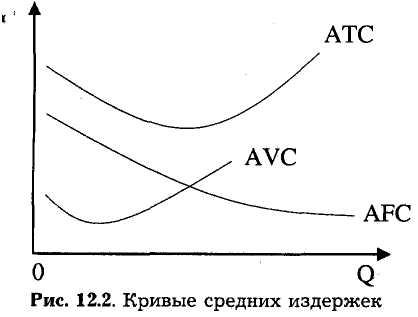

Для исчисления прибыльности фирмы часто используют средние и предельные издержки. Средние издержки (АТС) это валовые издержки, приходящиеся на единицу продукции

АТС = ТС / Q.

Средние постоянные издержки (AFC) — это постоянные издержки, деленные на объем выпуска продукции AFC = FC / Q.Так как постоянные издержки не изменяются, средние постоянные издержки снижаются по мере увеличения объема выпуска продукции. Средние переменные издержки (AVC) — переменные издержки, деленные на объем выпуска продукции AVC = VC / Q.

Графически средние издержки выглядят следующим образом (рис. 12.2).

С начала

средниеваловые

издержки высокие.

Это связано с тем,

что выпуск продукции

еще очень мал, а постоянные и переменные

издержки достаточно

велики. Но по

мере роста производства,

во-первых, относительно

сокращаются

переменные издержки

(эффект масштаба

производства), во-вторых, постоянные

издержки приходятся

на все большее число единиц продукции.

В результате

средние валовые издержки начинают

быстро падать,

но в дальнейшем, когда вступает в силу

действие загона

убывающей предельной доходности,

переменные издержки

резко увеличиваются, а это, в свою

очередь, приводит к росту

и средних валовых издержек.

начала

средниеваловые

издержки высокие.

Это связано с тем,

что выпуск продукции

еще очень мал, а постоянные и переменные

издержки достаточно

велики. Но по

мере роста производства,

во-первых, относительно

сокращаются

переменные издержки

(эффект масштаба

производства), во-вторых, постоянные

издержки приходятся

на все большее число единиц продукции.

В результате

средние валовые издержки начинают

быстро падать,

но в дальнейшем, когда вступает в силу

действие загона

убывающей предельной доходности,

переменные издержки

резко увеличиваются, а это, в свою

очередь, приводит к росту

и средних валовых издержек.

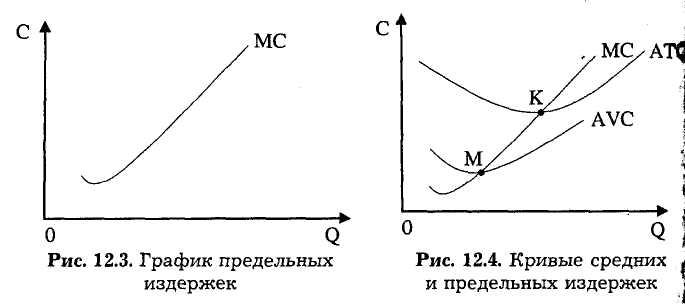

При всей важности средних издержек определить оптимальный уровень производства в условиях рыночной динамики невозможно без анализа предельных издержек. Предельные издержки (МС) — это затраты на производство дополнительной единицы продукции. Это разница в валовых либо переменных издержках на каждую дополнительную единицу продукции:

![]()

Предельные издержки показывают, во что обойдете фирме увеличение выпуска продукции на одну единицу. Графически предельные издержки выглядят следующим образом (рис. 12.3).

К аков

характер кривой предельных издержек?

Сначалапредельные

издержки сокращаются в результате

действ эффекта

массового производства. С вступлением

в силу действия закона убывающей

предельной доходности пределы издержки

начинают расти. Теперь совместим графики

ср них

и предельных издержек (рис. 12.4).

аков

характер кривой предельных издержек?

Сначалапредельные

издержки сокращаются в результате

действ эффекта

массового производства. С вступлением

в силу действия закона убывающей

предельной доходности пределы издержки

начинают расти. Теперь совместим графики

ср них

и предельных издержек (рис. 12.4).

Отметим, что кривая предельных издержек пересекает кривые средних переменных и средних валовых издержек" их самых низших точках (М и К), т. е. в каждом случае средние издержки начинают расти лишь тогда, когда пределы издержки превышают их. Теперь общую схему издержек фирмы можно представить следующим образом (рис. 12.5).

Рассмотренные виды издержек в последующем будут использованы при анализе рыночного равновесия фирмы. Здесь мы не будем рассматривать конкретные факторы, влияющие на издержки производства. Отметим только, что ведущими среди них являются квалификация персонала и менеджеров, наличие информационных, производственных маркетинговых "ноу-хау", рост качества человеческого институционального капитала фирм, повышение технико-экономического

и организационного уровня производства и т. д. Для дальнейшего анализа подчеркнем, что издержки являются основным фактором, влияющим на рыночное предложение фирмами своей продукции. Чем ниже издержки, тем ниже цены, по которым фирмы готовы предлагать свои товары и услуги.