3. Расчёт себестоимости производимой новой техники

Себестоимость продукции представляет собой сумму затрат предприятия на ее производство и реализацию. Формирование себестоимости производится затратным методом, путем группировки расходов по статьям калькуляции.

Типичный состав статей калькуляции, принятый в машиностроении Республики Беларусь:

сырье и материалы;

покупные комплектующие, полуфабрикаты и услуги производственного характера;

топливо и энергия на технологические цели;

возвратные отходы (вычитаются);

транспортно-заготовительные расходы;

основная заработная плата основных производственных рабочих;

дополнительная заработная плата основных производственных рабочих;

отчисления в бюджетные и внебюджетные фонды согласно законодательству о ценообразовании;

расходы на эксплуатацию машин и оборудования;

расходы на подготовку и освоение производства;

износ инструментов, приспособлений, прочие специальные расходы;

общепроизводственные расходы, в том числе амортизация;

общехозяйственные расходы, в том числе амортизация;

потери от брака;

прочие производственные расходы;

коммерческие расходы.

Группировка затрат по статьям калькуляции позволяет:

определить себестоимость единицы продукции;

определить место возникновения затрат;

дать экономическую оценку целесообразности проекта с помощью удельных показателей эффективности, таких как материалоемкость, фондоемкость, трудоемкость, энергоемкость.

Расчет затрат на материалы с учетом возвратных отходов

Расчет стоимости возвратных отходов производится следующим образом:

,

,

где

–

количество используемого (реализуемого)

отхода материала при изготовлении

единицы продукции, кг/шт;

–

количество используемого (реализуемого)

отхода материала при изготовлении

единицы продукции, кг/шт;

–цена

отходов материала (принимается в размере

10% от стоимости основных материалов),

руб./кг.

–цена

отходов материала (принимается в размере

10% от стоимости основных материалов),

руб./кг.

Для определения величины затрат на материалы в расчете на годовой объем выпуска продукции необходимо произвести расчет по формуле:

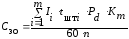

Расчет основной заработной платы производственных рабочих

Величина основной заработной платы рабочих, занятых на технологических операциях, на единицу продукции определяется на основе трудоемкости работ по формуле:

,

,

где

- часовая тарифная ставка соответствующего

разряда при выполнении i-ой

операции технологического процесса,

руб./ч.;

- часовая тарифная ставка соответствующего

разряда при выполнении i-ой

операции технологического процесса,

руб./ч.;

-

норма штучного времени выполнения i-ой

операции, мин.;

-

норма штучного времени выполнения i-ой

операции, мин.;

–коэффициент,

учитывающий премии и доплаты к тарифному

фонду (1,4-1,7);

–коэффициент,

учитывающий премии и доплаты к тарифному

фонду (1,4-1,7);

–коэффициент

доплат за многостаночное обслуживание

(1,1-1,6);

–коэффициент

доплат за многостаночное обслуживание

(1,1-1,6);

–количество

операций технологического процесса;

–количество

операций технологического процесса;

-

количество станков, обслуживаемых

параллельно одним рабочим.

-

количество станков, обслуживаемых

параллельно одним рабочим.

Расчет дополнительной заработной платы

Дополнительная заработная плата рабочих, занятых на технологических операциях определяется в процентах от основной по формуле:

,

,

где

–

процент дополнительной заработной

платы к основной (15%).

–

процент дополнительной заработной

платы к основной (15%).

В расчете на годовой объем выпуска продукции определяется фонд оплаты труда рабочих, занятых на технологических операциях по формуле:

Годовые затраты на электроэнергию на технологические цели

,

,

где

–

суммарная установленная мощность

оборудования (см. таблицу 1.1), кВт;

–

суммарная установленная мощность

оборудования (см. таблицу 1.1), кВт;

–действительный

фонд времени работы оборудования, ч;

–действительный

фонд времени работы оборудования, ч;

–коэффициент

спроса электроэнергии;

–коэффициент

спроса электроэнергии;

и

и

–

коэффициенты, учитывающие загрузку

оборудования по мощности и времени;

–

коэффициенты, учитывающие загрузку

оборудования по мощности и времени;

-

коэффициенты, учитывающий потери энергии

в сети (1,03-1,05);

-

коэффициенты, учитывающий потери энергии

в сети (1,03-1,05);

–стоимость

1 кВТ-ч электроэнергии.

–стоимость

1 кВТ-ч электроэнергии.

Годовые затраты на прочие энергоносители на технологические цели (сжатый воздух, пар, вода и т.д.)

Общепроизводственные расходы (в том числе амортизация)

Данная статья включает:

- расходы на оплату труда управленческого и обслуживающего персонала;

- расходы на ремонт основных средств;

- расходы на содержание и эксплуатацию зданий и сооружений;

- амортизация;

- расходы на отопление, освещение, водоснабжение цехов, их сигнализацию и охрану;

- расходы на охрану труда работников цеха (спецодежда, спецпитание, гигиенические принадлежности).

Для расчета приблизительной себестоимости новой техники достаточно произвести расчет

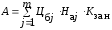

Амортизация оборудования. Величина годовых амортизационных отчислений определяется по формуле:

,

,

где

–

балансовая стоимость оборудованияj-го

вида, тыс.руб.;

–

балансовая стоимость оборудованияj-го

вида, тыс.руб.;

–норма

амортизационных отчислений j-го

вида основных средств;

–норма

амортизационных отчислений j-го

вида основных средств;

–количество

видов оборудования.

–количество

видов оборудования.

Суммарные затраты на амортизацию зданий, сооружений, транспортных средств, инструмента и инвентаря рассчитываются по формуле:

,

,

где

- балансовая стоимость здания тыс.р.;

- балансовая стоимость здания тыс.р.;

-

норма амортизационных отчислений для

зданий, %;

-

норма амортизационных отчислений для

зданий, %;

-

балансовая стоимость транспортных

средств, тыс.р.;

-

балансовая стоимость транспортных

средств, тыс.р.;

-

норма амортизационных отчислений для

транспортных средств, %;

-

норма амортизационных отчислений для

транспортных средств, %;

-

балансовая стоимость инструмента ,

тыс.р.;

-

балансовая стоимость инструмента ,

тыс.р.;

-

норма амортизационных отчислений для

инструмента, %;

-

норма амортизационных отчислений для

инструмента, %;

-

балансовая стоимость производственного

инвентаря, тыс.р.;

-

балансовая стоимость производственного

инвентаря, тыс.р.;

-

норма амортизационных отчислений для

производственного инвентаря , %.

-

норма амортизационных отчислений для

производственного инвентаря , %.

Прочие общепроизводственные затраты

ОПР=ФЗПпр*% ОПР/100

где %ОПР – процент распределения общепроизводственных затрат, %.

Общепроизводственные расходы на единицу продукции определяются по формуле:

,

,

где

–

суммарные общепроизводственные расходы,

тыс.руб.

–

суммарные общепроизводственные расходы,

тыс.руб.

N – объем производства новой техники.

Результаты расчётов можно свести в таблицу 2.

Таблица 2 – Калькуляция себестоимости продукции (тыс. руб.)

|

Наименование статей |

Аналог |

Новая техника | |||

|

единицы продукции |

годового объема |

единицы продукции |

годового объема | ||

|

1. Сырье и материалы за вычетом возвратных отходов |

|

|

|

| |

|

2. Основная заработная плата производственных рабочих |

|

|

|

| |

|

3. Дополнительная заработная плата производственных рабочих |

|

|

|

| |

|

4. Отчисления на соц. страхование (0,34*(п.2+п.3) |

|

|

|

| |

|

5. Затраты на топливо и энергию на технологические цели |

|

|

|

| |

|

6. Итого технологическая себестоимость |

|

|

|

| |

|

7 Общепроизводственные расходы, - амортизация |

|

|

|

| |

|

8. Итого цеховая себестоимость |

|

|

|

| |