29. Анализ состава и структуры пассива баланса. Анализ источников формирования внеоборотных и оборотных активов.

Для общей оценки имущественного потенциала организации проводится анализ динамики и структуры пассива баланса (капитала резервов, обязательств). Исходные данные берутся из формы №1 (бухгалтерский баланс) и №3 (приложение к бух. балансу), анализ проводиться виде аналит. таб. При проведении более детальной оценки пассива баланса обращают внимание на след. группы пассивов: собственный капитал (капитал и резервы), краткосрочные кредиты и займы, кредиторская задолженность. Пассивы — это источники собственных и заемных средств, вложенных в имущество организации.

Статьи пассива баланса группируются по степени погашения обязательств.

Пассивы делятся на собственный капитал и внешние обязательства.

В состав собственного капитала входят:

уставный капитал;

добавочный капитал;

резервный капитал;

нераспределенная прибыль.

Внешние обязательства делятся:

на долгосрочные (займы и кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты);

краткосрочные (займы и кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты, кредиторская задолженность, доходы будущих периодов, задолженность участникам (учредителям) по выплате доходов, резервы предстоящих расходов и др.).

Анализ состава и структуры пассива баланса позволяет установить виды, структуру и специфику источников финансирования. Финансовое состояние организации во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственный (раздел 3 баланса) и заемный (разделы 4 и 5 баланса).

Классификация

собственного и заемного капитала

приведены на схемах.

Рис.2. Классификация собственных источников финансирования организации.

Рис. 3. Классификация заемных источников финансирования организации

Необходимость в собственном капитале обусловлена требованиями самофинансирования организации. Собственный капитал создает основу независимости организации. Однако, нужно учитывать, что финансирование деятельности организации только за счет собственных средств не всегда выгодно для нее, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать.

В то же время, если средства организации созданы в основном за счет краткосрочных обязательств, то финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная своевременная работа, направленная на контроль за их своевременным возвратом и привлечением в оборот на непродолжительное время других капиталов.

Следовательно, финансовое положение организации во многом зависит от оптимальности соотношения собственного и заемного капитала.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и дать оценку этим изменениям за отчетный период.

Привлечение заемных средств в оборот организации – нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае, может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние организации, а чрезмерные – ухудшить его.

Рис. 4. Структура пассива баланса.

Величина собственных оборотных средств. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных средств является прибыль. Следует различать «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (II раздел актива баланса), второй — источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

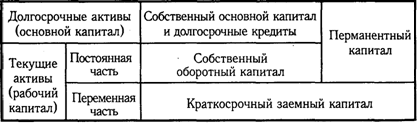

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса.

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Оборотные (текущие) активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного , а наполовину - за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотных средств) принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б)постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Схематически взаимосвязь активов и пассивов баланса представлена ниже.

Собственный капитал в балансе отражается общей суммой в I разделе пассива баланса. Чтобы определить, сколько его используется в обороте, необходимо от общей суммы по I и II разделам пассива баланса вычесть сумму долгосрочных (внеоборотных) активов (в Республике Беларусь сумма I и II разделов актива, в Российской Федерации ~ сумма I и III разделов актива).