Реальная заработная плата работника определяется следующим образом:

Располагаемая ЗП:

ЗПн.н. - номинально-начисленная зарплата работника;

НДФЛ - ставка налога на доходы физических лиц (13%);

Динамика реальной ЗП: (при учете, что потребительские цены увеличились на 12%):

In.c. - индекс покупательской способности рубля;

In.ц.

-

индекс потребительских цен, отражающий

удорожание потребительской корзины,

обеспечивающей минимальный набор

продуктов питания и материальных благ,

необходимых для ведения домохозяйства.

Вывод: ЗП до уплаты НДФЛ в 2011 году составляет 31,84 тыс.руб., после – 27,7 тыс.руб. А в 2012 году: 46,41 тыс.руб., 40,38 тыс.руб. соответственно. ЗП располагаемая в 2011 году увеличилась в 1,45 раза по сравнению с 2010г. Индекс покупательной способности составил 0,893, что повлияло на индекс реальной ЗП, который составил 1,29. В следствие этого, мы можем говорить о достаточном увеличении ЗП на одного работника предприятия.

5. Статистика финансовых результатов деятельности предприятия

Произведем

расчет показателя затрат на один рубль

реализации за два года, оценим с помощью

метода цепных подстановок влияние

отдельных факторов на итоговый результат.

Абсолютный прирост показателя за год:

В

том числе за счет влияния факторов:

-стратегии формирования затрат на производство, либо издержек обращения

Проверка:

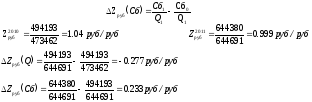

Из расчетов видно, что затраты на один рубль в 2010 году сократились на 0,041 руб./руб. Причем это изменение произошло за счет снижения ценовой стратегии и плана сбыта на 0,78 руб./руб. и за счет увеличения стратегии формирования затрат на производство, либо издержек обращения на 0,233 руб./руб.

Используя структурный метод анализа оценим изменение элементов себестоимости производства продукции.

Таблица14 - Структурный анализ затрат (элементная группировка)

|

Элементы оборотного капитала |

2010г. |

2011г. |

Абсолютное изменение капитала | ||||

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

Всего |

в том числе за счет | ||

|

общего

роста затрат

|

изменения

структуры затрат

| ||||||

|

А |

1 |

2 |

3 |

4 |

5=3-1=6+7 |

6 |

7 |

|

1. МЗ |

276672 |

55,98 |

431381 |

75,05 |

154709 |

45097,54 |

10956637,34 |

|

2. ФОТ |

86645 |

17,53 |

72276 |

12,57 |

-14369 |

14123,14 |

-2850625,60 |

|

3. ЕСН |

19660 |

3,98 |

16353 |

2,84 |

-3307 |

3204,58 |

-651478,41 |

|

4. АО |

24851 |

5,03 |

22143 |

3,85 |

-2708 |

4050,71 |

-676276,31 |

|

5. ПР |

86365 |

17,48 |

32674 |

5,68 |

-53691 |

14077,50 |

-6778257,03 |

|

Всего затрат |

494193 |

100,00 |

574827 |

100 |

80634 |

80553,46 |

0,00 |

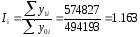

Проведем расчет приростов по формулам:

1.

Прирост i-го элемента оборонного

капитала, объясняемый общей динамикой

итога.

y0i-

абсолютная величина i-го элемента

оборотного капитала базового периода;

Ii - сводный индекс роста оборотного капитала;

-

оборотный капитал, соответственно в

базовом и отчетном периодах;

-

оборотный капитал, соответственно в

базовом и отчетном периодах;

2. Прирост i-го элемента капитала, объясняемый изменением удельного веса группы в общем итоге, может быть определен по формуле.

d0i; d1i - показатели структуры элементов оборонного капитала в соответствующих периодах;

Построим график показателей структуры элементов затрат за 2010 и 2011 гг.

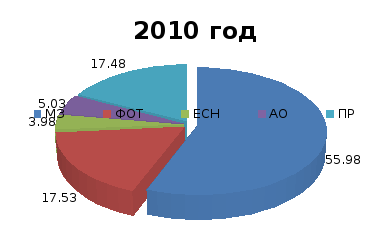

Рис. 7 Показатели структуры элементов затрат за 2010 год.

По графику видно, что материальные затраты в 2010 году составляют 55,98% от общей стоимости затрат, фонд оплаты труда– 17,53%, прочие затраты – 17,48%, амортизационные отчисления – 5,03% и ЕСН - 3,98%.

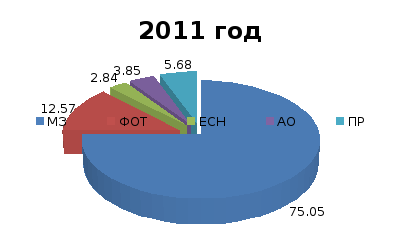

Рис. 8 Показатели структуры элементов затрат за 2011 год.

По графику видно, что доля материальных затрат в 2011 году увеличилась на 19,07% и составили 75,05 % от общей суммы затрат, фонд оплаты труда снизился до 12,57 %, ЕСН составил 2,84%, амортизационные отчисления – 3,85 %, прочие затраты – 5,68 %.

Используя структурный метод анализа оценим динамику финансовых результатов деятельности предприятия.

Таблица 15 - Динамика финансовых результатов деятельности предприятия

|

Наименование показателя |

2010г. |

2011г. |

Индекс роста |

Абс. Отклон |

|

1. Выручка от реализации продукции, товаров, работ и услуг, тыс.руб. |

473462,00 |

644691,00 |

1,36 |

171229,00 |

|

2.Себестоимость продукции, товаров, работ и услуг, тыс.руб. |

494193,00 |

644380,00 |

1,30 |

150187,00 |

|

3.Прибыль от реализации, тыс.руб. |

20731,00 |

311,00 |

0,02 |

-20420,00 |

|

4.Валовая прибыль, тыс.руб. |

20731,00 |

311,00 |

0,02 |

-20420,00 |

|

5.Прибыль, остающаяся в распоряжении предприятия после уплаты налогов, тыс.руб. |

2348,00 |

5022,00 |

2,14 |

2674,00 |

Рентабельность продукции

Рентабельность производства

Рентабельность фондов

Анализ коэффициентов рентабельности

|

Коэффициенты рентабельности, |

2010г. |

2011г. |

Индекс отклонения |

Абс. Отклон |

|

1. Рентабельность продукции |

0,4 |

0,7 |

1,75 |

0,3 |

|

2. Рентабельность производства |

0,4 |

0,7 |

1,75 |

0,3 |

|

3. Рентабельность фондов |

1 |

2,2 |

2,2 |

1,2 |

Проведя анализ прибыльности (доходности) данного предприятия путем расчета коэффициентов рентабельности можно сделать следующие выводы:

- рентабельность продукции в 2011 году по сравнению с 2010 годом повысилась на 0,3% преимущественно за счет увеличения прибыли ;

- рентабельность производства в 2011 году по сравнению с 2010 годом повысилась на 0,3% за счет увеличения прибыли ( при росте объемов реализации продукции);

- рентабельность фондов в 2011 году по сравнению с 2010 годом повысилась на 1,2% за счет увеличения прибыли и за счёт незначительного увеличения среднегодовой первоначальной стоимости;

Анализ рентабельности:

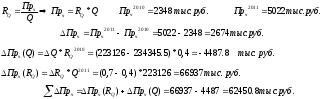

Таким образом общее изменение чистой прибыли составило 62450,8 тыс. руб., в том числе:

- за счет увеличения показателя рентабельности производства в 2011 году по сравнению с 2010 годом на 0,3% произошло увеличение чистой прибыли на 66937 тыс. руб.;

- за счет снижения объемов реализации в 2011 году по сравнению с 2010 годом на 11,219,5 тыс. руб. произошло снижение чистой прибыли на 4487 тыс. руб.