8.3 Теоретические вопросы к защите расчетного задания № 8

В чем состоит разница в понятиях: «выборочная характеристика» и «теоретическая характеристика»?

Что такое точечная оценка параметра распределения?

Как определяется выборочная средняя?

Что характеризует выборочная средняя?

Как определяется выборочная дисперсия?

Что характеризует выборочная дисперсия?

Какие требования предъявляются к оценкам параметров?

Как определяется несмещенная статистическая оценка?

Что является несмещенной оценкой для: а) теоретической (генеральной) средней; б) теоретической (генеральной) дисперсии?

Как определяется состоятельная статистическая оценка?

Как определяется эффективная статистическая оценка?

В чем состоит разница в понятиях: «точечная оценка параметра» и «интервальная оценка параметра»?

Какая из оценок является более точной: точечная или интервальная?

Что называют доверительной вероятностью?

Что называют точностью оценки?

Влияет ли выбор доверительной вероятности на: а) точечную оценку; б) интервальную оценку?

Как изменится доверительный интервал для параметра распределения, если увеличить доверительную вероятность?

Как строится доверительный интервал для оценки математического ожидания нормально распределенного признака, если: а) теоретическая дисперсия известна; б) теоретическая дисперсия неизвестна?

9 Элементы теории корреляции

9.1 Теоретические сведения и примеры решения задач

Выборочный коэффициент корреляции:

![]() ,

,

где

![]() ,

,![]()

выборочные средние Х

и Y;

выборочные средние Х

и Y;

![]() среднее значение

величины ХY;

среднее значение

величины ХY;

![]() ,

,

![]()

выборочные

средние квадратические

отклонения Х

и Y.

выборочные

средние квадратические

отклонения Х

и Y.

Выборочное уравнение регрессии Y на X:

![]()

Выборочное уравнение регрессии X на Y:

![]()

Для оценки

достоверности коэффициента корреляции

проверяется гипотеза Н0

об отсутствии

линейной корреляционной связи между

переменными в генеральной совокупности,

т.е. Н0:

![]() ,

по следующей схеме:

,

по следующей схеме:

а) вычисляется

статистика

![]() отклонения выборочного коэффициента

корреляции от генерального коэффициента

корреляции

отклонения выборочного коэффициента

корреляции от генерального коэффициента

корреляции![]() ,

гдеn

– число наблюдений;

,

гдеn

– число наблюдений;

б) по таблице

критических точек (двусторонней

критической области) распределения

Стьюдента (таблица А3 Приложения А) на

уровне значимости

![]() и при числе степеней свободы

и при числе степеней свободы![]() находится значение

находится значение![]() ;

;

в) если не выполняется

неравенство

![]() ,

гипотеза Н0

отвергается, т.е. выборочный

коэффициент корреляции

существенно

,

гипотеза Н0

отвергается, т.е. выборочный

коэффициент корреляции

существенно

отличается от нуля, что свидетельствует о достоверности коэффициента корреляции.

Задача. Для исследования зависимости объема производства (Y) от основных фондов (Х) получены статистические данные по 70 предприятиям за год.

|

Y |

Х тыс. руб | ||||||

|

70 |

90 |

110 |

130 |

150 |

170 |

190 | |

|

90 |

6 |

|

|

|

|

|

|

|

110 |

3 |

4 |

5 |

|

|

|

|

|

130 |

|

2 |

7 |

6 |

|

|

|

|

150 |

|

|

1 |

8 |

5 |

|

|

|

170 |

|

|

1 |

2 |

7 |

2 |

|

|

190 |

|

|

|

|

|

5 |

|

|

210 |

|

|

|

|

|

|

4 |

|

230 |

|

|

|

|

|

|

2 |

Предполагая, что

между Х

и Y

существует линейная корреляционная

зависимость, необходимо: а) определить

коэффициент корреляции и сделать вывод

о тесноте и направлении связи; б) оценить

достоверность коэффициента корреляции

![]() на 5 %-ном

уровне значимости;

в)

найти уравнения

прямых регрессии.

на 5 %-ном

уровне значимости;

в)

найти уравнения

прямых регрессии.

Решение.

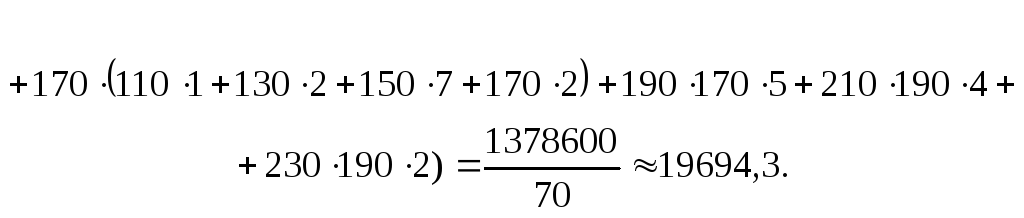

Вычислим средние выборочные

![]() и

и![]() :

:

Найдем среднее значение величины ХY:

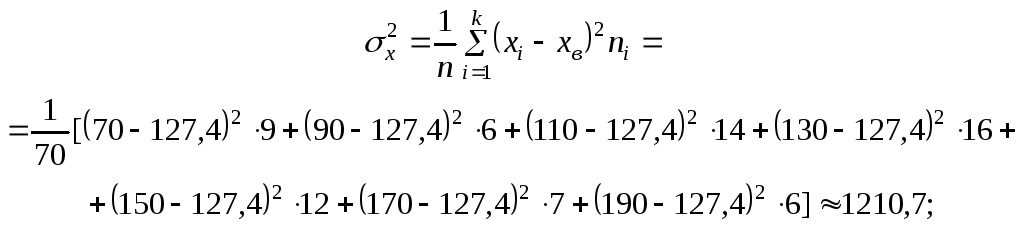

Вычислим дисперсии, а затем средние квадратические отклонения Х и Y:

![]()

![]() .

.

Вычислим выборочный коэффициент корреляции:

![]()

Полученное значение

выборочного коэффициента корреляции

показывает, что между переменными Х

и Y

существует достаточно тесная связь,

близкая к линейной. Поскольку

![]() ,

то эта связь возрастающая, т.е. по мере

увеличения основных фондов увеличивается

объем производства.

,

то эта связь возрастающая, т.е. по мере

увеличения основных фондов увеличивается

объем производства.

Оценим достоверность

коэффициента корреляции

![]() на 5%-ном

уровне значимости. Для этого найдем

статистику критерия по формуле

на 5%-ном

уровне значимости. Для этого найдем

статистику критерия по формуле

![]() :

:

![]()

Для уровня значимости

![]() и числа степеней свободы

и числа степеней свободы![]() по таблице А3 Приложения А находим

критическое значение статистики

по таблице А3 Приложения А находим

критическое значение статистики![]() .

Поскольку

.

Поскольку![]() ,

то коэффициент корреляции достоверен

на 5%-ном уровне значимости.

,

то коэффициент корреляции достоверен

на 5%-ном уровне значимости.

Выборочное уравнение прямой регрессии Y на Х имеет вид:

![]()

Подставляя все найденные значения в последнее уравнение, получаем:

![]()

Аналогично найдем выборочное уравнение прямой регрессии Х на Y:

![]()