Рассмотрим причины роста ввп в 2012 году:

Присоединение России к ВТО (РФ начнет регулировать 97% мировой торговли. Присоединение к ВТО даст 3-4% дополнительного прироста ВВП России в год(или порядка 49 млрд. долларов при расчете на основе ВВП 2010 года). Такой эффект был достигнут благодаря тому, что Россия смогла больше производить, появилось больше рабочих мест и инвестиций). В долгосрочной перспективе, когда начнет сказываться позитивное влияние на инвестиционный климат, выгоды могут увеличиться до 11% в год, или 162 млрд. долларов.

Рост цен на нефть (рост экспортной выручки) в I и II квартале 2012 года.

Рост доходов населения (I и II кварталы года). Рост доходов населения в свою очередь стимулировало внутренний спрос, увеличивая розничный товарооборот.

Причины спада ввп рф в 2012 году:

Снижение цен на нефть;

Снижение промпроизводства;

Снижение инвестиционного спроса;

Отток иностранных инвестиций из страны;

Ухудшение ситуации в глобальной экономике (кризис еврозоны).

Сокращение экспорта топливно-энергетических ресурсов, что во многом связано с сокращением спроса в Европе.

Замедление роста потребительского кредитования (это явилось причиной снижения темпов роста товарооборота)

неурожай зерновых в России

ВВП в 2012г. на 50.4% был сформирован из оплаты труда наемных работников, на 30.2% - из валовой прибыли экономики и на 19.4% - из чистых налогов на производство и импорт [17].

Показатели развития российской экономики за первое полугодие выглядят достаточно оптимистично, в том числе и в металлопотребляющих отраслях. Однако негативные тенденции на мировых финансовых рынках понемногу тормозят рост российской промышленности и оказывают негативное влияние на финансовый сектор РФ. Это во втором полугодии может привести к падению потребления металла.

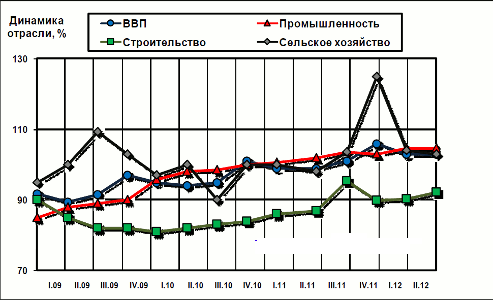

Анализ статистических данных, характеризующих состояние российской экономики, оставляет двойственное впечатление. С одной стороны, пока динамика ВВП положительна. Более того, его объемы уже превышают докризисные показатели 2008 г. (за первое полугодие), так что речь идет вовсе не о восстановительном росте. И все же определенные тревожные сигналы присутствуют. Например, если в первом квартале 2012 года прирост ВВП составлял 4,9 %, то во втором он замедлился до 3,9 %. Параллельно этому набирают обороты инфляционные процессы. В последние недели усилились негативные тенденции в обрабатывающей промышленности. Поэтому, хотя общие показатели первого полугодия в промышленном секторе выглядят вполне благополучно (порядка 3 % со знаком «плюс» по сравнению с АППГ), в ближайшем будущем все может перемениться.

Рисунок 2. Динамика ВВП и базовых отраслей российской экономики за 2009–2012 гг. поквартально по сравнению с аналогичными кварталами 2008 года

Рисунок 3. Объемы производства в первом полугодии 2009, 2010, 2011и 2012 гг. по сравнению с первым полугодием 2008 года в различных отраслях обрабатывающей промышленности

Пока достаточно уверенно себя чувствует строительство, объемы работ в котором на 6 % превысили прошлогодние показатели. Но это, кстати, одна из немногих отраслей, которая так и не вышла на докризисные уровни развития, поэтому даже при позитивных тенденциях следует помнить, что рост этот отсчитывается от весьма низкой базы [17].

Показатели сельского хозяйства пока идут в русле общего тренда ВВП. При этом именно сельскохозяйственный сектор таит в себе одну из главных интриг нынешнего сезона. Не секрет, что посевы во многих областях РФ страдают от засухи. Поэтому собрать рекордные урожаи на уровне прошлогодних вряд ли удастся. Другое дело, что прихоти природы точно таким же образом (если не сильнее) ударили по американскому Среднему Западу — одной из основных мировых житниц— и по рисовым полям Индии, которой нужно чем-то кормить свое полуторамиллиардное население. Таким образом, весьма вероятен рост расценок на продовольствие по всему миру. Это может помочь российским аграриям получить неплохой финансовый результат даже при снижении валового сбора зерновых. Впрочем, поживем — увидим.

Пока куда большее влияние на ситуацию в российской экономике оказывают кризисные процессы в ЕС, куда направляется почти половина экспортных поставок из РФ. При этом само по себе ослабление экономического развития многих стран ЕС естественным образом снижает спрос на импортные товары, тем более что девальвация евро способствует их подорожанию для европейских потребителей. Это приводит к пересмотру объемов закупок углеводородов, ведь в стадии охлаждения экономики потребность покупателей в импортных энергоносителях куда меньше, чем в период роста. Но самое главное от чего страдает российский торговый баланс ─ это общий депрессивный тренд, создаваемый нынешними европейскими проблемами на мировых финансовых рынках. Не секрет, что ценообразование на углеводородное сырье и цветные металлы (одну из основных статей российского экспорта) во многом является спекулятивным. Поэтому «сдувание ценового пузыря» на сырьевых рынках, вызвавшего, кстати, ощутимый выход спекулятивных капиталов из российского финансового сектора, стало причиной замедления роста ВВП во втором квартале [17].

В июле паника на мировых финансовых рынках несколько приутихла, и сейчас мы наблюдаем там достаточно сильные, но остающиеся в рамках бокового тренда «колебания». Как только негативные настроения начинают нарастать, со стороны ЕС идет какой-нибудь достаточно мощный сигнал, выражающий общий настрой на сохранение еврозоны в целости и сохранности и поддержание общей финансовой стабильности в Евросоюзе, пусть и за счет нестандартных мер. Месяц назад таким позитивным сигналом стала новость о прямом рефинансировании проблемных банков Италии и Испании за счет общеевропейского фонда. Сейчас очень сильно звучит заявление главы ЕЦБ Марио Драги, который говорит о готовности принять любые меры для сохранения финансовой стабильности. То есть фактически он дал зеленый свет на дальнейшее использование печатного станка для политических целей. На этом фоне рынки рисковых активов ринулись вверх, тем более что на текущей неделе запланирован ряд мероприятий, по итогам которых ожидают смягчения монетарной политики важнейшими финансовыми институциями мира. В среду состоится заседание ФРС США, а в четверг — ЕЦБ и Банка Англии.

Если внятных сигналов от монетарных властей вновь не последует, мы можем стать свидетелями нового падения расценок на акции, нефть и цветные металлы. В то же время возможное денежное стимулирование должно быть поистине масштабным, чтобы вызвать серьезный скачок цен вверх на сырьевые товары. Подобный сценарий уже заложен в расценках. Зато разочарование рынков вполне способно привести к новому спаду котировок рисковых активов. Общее ослабление экономики США, ЕС и Китая способствует распространению пессимистических настроений.

Поэтому для российской экономики в лучшем случае все останется примерно так, как сейчас, когда приток нефтедолларов и иностранных инвестиций несколько ограничен (по сравнению с тем же 2011 г.). Этот вариант будет работать на постепенное замедление экономического развития. В том случае, если произойдет полномасштабное падение внешних рынков, ближайшие полгода могут стать для российской экономики достаточно серьезным испытанием.

Что касается динамики основных металолпотребляющих отраслей, то пока российским производителям проката жаловаться особо не на что. За первое полугодие существенно (почти на 10 %) увеличилось производство машин и оборудования, а рост выпуска транспортных средств составил все 22 % по сравнению с АППГ. Все это, безусловно, неплохо для производителей плоского проката [17].

Упоминавшийся выше рост в строительной отрасли подержал спрос на длинномерный прокат. Во многом за счет активности внутреннего рынка российские металлурги пока достаточно стойко переносят кризисные процессы, характерные для внешних рынков металлопродукции, и тоже, в свою очередь, демонстрируют неплохой прирост производственных показателей (+6 %). Для сравнения: куда более ориентированные на экспорт украинские металлурги не только не смогли существенно превысить показатели АППГ, но и вышли по результатам полугодия почти на небольшой спад (–2 %).

В то же время наметившееся в последние недели торможение экономической активности в экономике РФ может стать тревожным звоночком для производителей металла, прежде всего длинномерного. В случае дальнейшего разворачивания кризисных процессов в мировой экономике (а вместе с ней и в экономике РФ) сильнее всего пострадает финансовый сектор, что явно усложнит кредитование новых строительных проектов, а значит, ослабит спрос на арматуру и другие товары длинномерного сегмента. Впрочем, и производителям плоского проката, похоже, расслабляться особо не придется.

Таким образом, динамика металлопотребления в РФ в ближайшие полгода будет тесно связана с тенденциями на мировых финансовых рынках, которые на данный момент находятся в достаточно турбулентном состоянии.

Предварительные экономические итоги года выглядят удовлетворительно, однако показатели конца 2012-го, замедление экономического роста в России «вселяют беспокойство», заявил президент Владимир Путин.

«Экономические итоги года еще окончательно не подведены, но предварительные показатели выглядят сравнительно удовлетворительно. По оценке Минэкономразвития, рост ВВП за январь — ноябрь прошлого года составил 3,5%. Год завершился с низкой как по российским, так и по мировым меркам безработицей — 5,4%. У нас стабильная ситуация в сфере финансов, бюджет 2012 года, по предварительным оценкам, исполнен без дефицита», — сообщил Путин на совещании по экономическим вопросам [17].

«Сформировались значительные резервы, резервы подросли явно. По предварительным данным, инфляция составила 6,6% из-за колебаний цен на продукты питания», — сказал глава государства, напомнив, что в прежние десятилетия, с 2000 года по 2010-й, инфляция в среднем составляла 12,75%.

По его словам, хорошую динамику за 11 месяцев показал рост реальной заработной платы, составив 8,8%, ускорился рост инвестиций: за 11 месяцев он достиг 8,4% к тому же периоду прошлого года.

«Однако и проблемы есть. На фоне этих позитивных тенденций настораживает скачущая динамика экономических показателей в течение года. Окончательных цифр за декабрь пока нет, возможно, они окажутся более обнадеживающими, но результаты ноября вселяют определенное беспокойство. По оценкам Минэкономразвития, годовой рост ВВП замедляется», — добавил президент.

Он также заявил, что волатильность курса рубля в результате политики свободного плавания, проводимой ЦБ, имеет положительную сторону, поскольку защищает экономику от финансовых спекулянтов [17].

«Колебания на глобальных рынках прежде всего сказались на волатильности российского финансового и валютного рынков. Курс рубля в течение года постоянно менялся. Однако такое положение дел стало для нас уже привычным», — сказал Путин.

«Должен прямо сказать и свою позицию, оно имеет и положительную сторону, такое положение дел, поскольку подобное колебание курса позволяет в высокой степени изолировать ситуацию в реальном секторе экономики от действий финансовых спекулянтов», — отметил он.

Однако президент считает, что наступившее в мировой экономике затишье может оказаться временным, Россия должна быть к этому готова.

«В конце года наши европейские коллеги, слава богу, смогли стабилизировать ситуацию, но рынки не успокоились, ожидая решения проблемы так называемого фискального обрыва в США. Сейчас многие засады преодолены уже, пройдены, но опыт показывает, что наступившее затишье может оказаться лишь временным, и мы к этому тоже с вами должны быть готовы», — подчеркнул Путин.

Заключение

Подведем некоторые итоги. Экономическое производство вообще может быть определено как деятельность, осуществляемая институциональной единицей, при которой осуществляются затраты факторов производства - труда, капитала, товаров и услуг для производства других товаров и услуг. Всегда должна быть институциональная единица, которая принимает на себя ответственность за этот процесс и владеет товарами, произведенными в ходе этого процесса, или ей должно быть уплачено или предоставлена компенсация какого-либо другого рода за оказанные услуги. Чисто природный процесс без человеческого участия или контроля не является производством в экономическом смысле, хотя его результаты и могут иметь экономическую значимость. Например, неуправляемый прирост рыбных богатств не является экономическим производством, тогда как разведение рыбы производством является. Кроме того, экономическая деятельность не включает такие первичные виды человеческой деятельности, как еда, питье, сон и т.д., то есть то, что за человека не может выполнить другой человек.

СНС ставит перед собой вполне определенные цели, которые не являются ни слишком глобальными, ни слишком абстрактными. Поэтому границы производства в СНС трактуются более узко, чем экономическое производство вообще. Помимо перечисленных ограничений, относящихся к экономической деятельности вообще, в границы производства в СНС не включается предоставление личных и домашних услуг членами домашних хозяйств другим членам того же хозяйства, кроме услуг наемной оплачиваемой домашней прислуги. Таким образом, в границы производства в СНС включаются:

– производство всех товаров или услуг, предназначенных для продажи на рынке или другим способом передаваемых другим институциональным единицам;

– производство товаров, которые оставляются производителями для собственного конечного потребления или накопления;

– производство услуг для собственного конечного потребления, кроме домашних и личных услуг, производимых домашними хозяйствами для собственного потребления, но включая такие услуги, выполняемые оплачиваемой домашней прислугой и услуги по проживанию в собственном жилище.

Сложившаяся структура национального хозяйства является результатом развития общего разделения труда в производстве. Если взглянуть на макроэкономику, как говорится, с "высоты птичьего полета", мы сможем увидеть самые крупные ее звенья.

В первую очередь - сферы народного хозяйства: материальное и нематериальное производство, сфера услуг.

В материальном производстве выделяются: производство средств производства, и производство предметов потребления.

Данные подразделения состоят, в свою очередь, из множества крупных отраслей хозяйства.

Все структурные звенья образуют систему - целостную совокупность сфер, подразделений и отраслей, которые внутренне и неразрывно связаны между собой и образуют целостное единство. Для нормального существования национальной экономики требуется полная взаимоувязка и сбалансированность всех отраслей и видов производства.

Существует множество всевозможных показателей экономического благосостояния общества. Общепризнанно, однако, что наилучшим доступным индикатором здоровья экономики является объем годового совокупного производства товаров и услуг, или, как его называют, совокупный выпуск продукции в экономике. Главным показателем при составлении национальных счетов служит национальный продукт, или — кратко — НП. Он определяется как совокупная рыночная стоимость всего объема конечного производства товаров и услуг в экономике за один год.

Чистый национальный продукт (НП) составляет рыночную стоимость всех конечных благ, произведенных в стране в течение года. В нем нет повторного счета (например, из стоимости хлеба исключается стоимость теста, из стоимости машины - стоимость металла и т.д.).

НП можно измерить тремя способами:

1. Как сумму добавленных ценностей, присоединенных в ходе производства конечных благ каждым производителем в течение года.

2. Как сумму доходов, полученных в форме заработной платы, процента, ренты и прибыли теми, кто в течение года использовал свои ресурсы для производства.

3. Как сумму расходов на конечные блага, приобретаемые потребителями, фирмами и правительством, т.е. сумму конечных продаж.

В настоящей курсовой работе были рассмотрены основные вопросы, раскрывающие сущность системы национальных счетов, основные макроэкономические показатели и методы их расчета. Также была проанализирована динамика изменений показателей национальной экономики по годам.