§ 8.6. Анализ чувствительности инвестиционного проекта

Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели проекта при различных значениях заданных переменных, необходимых для расчета. Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность проекта.

В качестве варьируемых исходных переменных принимают:

♦ объем продаж;

<>■ цену за единицу продукции;

-О- инвестиционные затраты или их составляющие;

-Ф- график строительства;

■Ф- операционные затраты или их составляющие;

-О- срок издержки платежей;

■О- уровень инфляции;

-О- процент по займам;

-О- ставку дисконта.

В качестве результирующих показателей реализации проекта могут выступать:

■О- показатели эффективности:

чистый дисконтированный доход;

внутренняя норма доходности;

индекс доходности;

срок окупаемости;

рентабельность инвестиций; ■ф- ежегодные показатели проекта:

балансовая прибыль;

чистая прибыль;

сальдо накопленных реальных денег.

При относительном анализе чувствительности сравнивается относительное влияние исходных переменных (при их изменении на фиксированную величину, например на 10%) с результирующими показателями проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные, изменение которых должно контролироваться в первую очередь.

Абсолютный анализ чувствительности позволяет определить численное отклонение результирующих показателей при изменении значений исходных переменных.

169

§ 8.7. Страхование рисков

»ряде случаев в качестве меры компенсации возможных по-

> терь от наступления рисковых ситуаций используется система страхования рисков.

Финансовый менеджер должен знать, как уменьшить степень вероятного риска до наиболее низкого возможного уровня, одновременно обеспечив достижение заданных уровней рентабельности. Кроме того, он должен предусмотреть возможность уменьшения негативных последствий риска даже в случае самых неблагоприятных для фирмы событий.

В большинстве крупных фирм за это отвечает специалист, которого называют «менеджер по риску». Во многих случаях он разделяет ответственность за различные виды риска с другими менеджерами фирмы.

Значительно уменьшить риск можно квалифицированной работой в области управления, минимизируя физические виды риска передачей части риска другим лицам или организациям путем хеджирования, страхованием бизнеса, а также страхованием служащих.

Фирма может уменьшить свои потери, используя метод самострахования, связанный с образованием специального резервного фонда и покрытием убытков за счет части своих оборотных финансовых средств. Самострахование логично, когда стоимость страхуемого имущества относительно велика по сравнению с имущественными и финансовыми параметрами всего бизнеса. Например, крупной корпорации целесообразно через страховую компанию страховать от пожара свое оборудование, которое установлено в небольшом арендованном ею помещении. Самострахование также имеет смысл, когда вероятность убытков чрезвычайно мала, когда фирма владеет большим количеством однотипного имущества. Так, транснациональные нефтяные компании, владеющие несколькими сотнями танкеров, практикуют самостраховку. Расчет очень простой и логичный: потеря одного танкера в год, что маловероятно, обойдется компании дешевле, чем плата страховых взносов за все танкеры.

Что такое хеджирование (ограждение от потерь)? Эта форма страхования у нас практически неизвестна. К примеру, фирмы, специализирующиеся на обработке сырья, страхуют прогнозируемый уровень доходов передачей риска другой стороне. В США сырьевые материалы обычно покупаются и продаются на сырьевых товарных биржах, крупнейшими из которых являются Чикагская и Нью-Йоркская. Предположим, что на сырьевой бирже в Чикаго в конце октября 1985 года цена на зерно, которое должно быть доставлено в октябре 1986 года, была установлена 10 долл. за бушель. Условная хлебопекарная компания осенью 1985 года

заключает фьючерсный контракт на поставку зерна в октябре 1986 года. На основании указанного контракта компания получает право на фиксированное количество зерна по оговоренной цене и может защитить себя от вероятных коммерческих неурядиц вследствие возможного неурожая или возможных колебаний цен в будущем году. Поставщик, в свою очередь, гарантирует себе получение фиксированной цены на зерно даже в случае ее падения при перепроизводстве.

Цены, фиксируемые в фьючерсах, могут колебаться на рынке в соответствии с изменениями соотношения спроса и предложения. Изменения биржевых цен указываются в большинстве американских газет и пристально изучаются бизнесменами и индивидуальными инвесторами. Необходимо отметить, что такие колебания цен привлекают к сырьевым рынкам и биржам спекулянтов. Дело в том, что цены во фьючерсных контрактах гарантированы. Поэтому спекулянты скупают фьючерсы и в случае рыночного роста цен продают их потребителям, получая всю или часть разницы.

Встречаются и другие разновидности хеджирования.

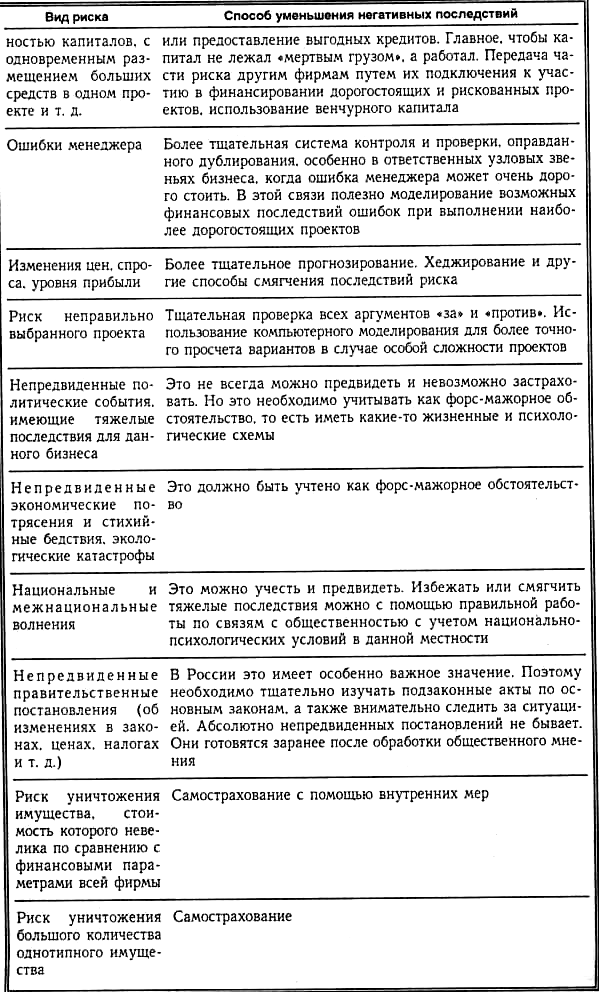

В табл. 8.7 представлены различные виды рисков, не связанных со страхованием, в табл. 8.8 — виды рисков, которые целесообразно страховать.

Таблица 8.7. Риски, не связанные со страхованием

170

170

171

172

172

173