Глава 6

Р АЗВИТИЕ

АЗВИТИЕ

ИНВЕСТИЦИОННОГО

ПРОЕКТА

Приятней найти пять рублей, чем потерять рубль.

В. Ч.

§ 6.1. Анализ сценариев развития инвестиционного проекта

Анализ сценариев развития позволяет оценить влияние на проект возможного одновременного изменения нескольких переменных через вероятность каждого сценария. Этот вид анализа может выполняться как с помощью электронных таблиц (например, Microsoft Excel), так и с применением специальных компьютерных программ, позволяющих использовать методы имитационного моделирования.

В первом случае формируются 3—5 сценариев развития проекта. Каждому сценарию должны соответствовать:

■О- набор значений исходных переменных;

-О- рассчитанные значения результирующих показателей;

-О- некоторая вероятность наступления данного сценария, определяемая экспертным путем.

В результате расчета определяются средние (с учетом вероятности наступления каждого сценария) значения результирующих показателей.

§ 6.2. Оценка финансового состояния объектов инвестиций

Методы диагностики финансового состояния объекта инвестиций могут рассматриваться в двух аспектах: ■О- методы, связанные с определением обобщающих показателей, относящихся к обследуемому предприятию;

146

*$■ методы, дающие возможность оценить финансовое положение на основе вычисляемых интегральных критериев, позволяющих определить место, которое данное предприятие занимает в ряду других.

При проведении анализа финансового состояния устанавливается:

■♦• дееспособность предприятия в отношении ссуд (по прошлому опыту, а также вероятность возврата инвестиционных кредитов), то есть репутация заемщика;

•♦■ способность предприятия получать доход;

-Ф- формы и размеры активов, а также отношение к ним;

-V- состояние экономической конъюнктуры.

Обобщающие показатели оценки финансового состояния характеризуют:

-О- ликвидность оборотных активов;

<f- масштабы привлечения заемных средств;

-О- оборачиваемость капитала;

-V- прибыльность.

Конкретный набор локальных показателей может варьировать в зависимости от специфики, целей проекта и прочих факторов.

Ниже приводится перечень показателей, наиболее часто применяемых для оценки финансовой устойчивости предприятия, и их краткая характеристика.*

![]()

где Ксо6 — собственный капитал, К — совокупный капитал.

Коэффициент ka характеризует способность предприятия сохранять финансовую независимость от заемных источников средств и не оказаться в положении банкрота в случае затруднений со сбытом продукции или длительного технического перевооружения производства.

Считается нормальным ограничение ka < 0,5, что означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения важно не только для самого предприятия, но и для его кредиторов. Высокий коэффициент автономии свидетельствует о гарантиях погашения предприятием своих обязательств.

2. Коэффициент задолженности (k3):

![]()

1. Коэффициент автономии (ka):

■-и

где Кзат — заемный капитал, Ксо& — собственный капитал.

* По: Практическое пособие по обоснованию инвестиций в строительство предприятий, зданий и сооружений.

147

Коэффициент k3 дополняет коэффициент ka и применяется для финансового анализа проектов в ситуациях, когда эффективность инвестиций в значительной мере зависит от конъюнктуры рынка и условий кредитования. Недостаток коэффициент k3 — невозможно установить эталонную (идеальную) пропорцию собственных и заемных средств.

3. Коэффициент маневренности (&„):

![]()

где Ясоб.обор. — собственный оборотный капитал, Ясо6 — собственный капитал.

Коэффициент kM показывает, какая часть собственных средств предприятия находится в мобильной форме. Высокие значения положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует.

4. Коэффициент обеспеченности товаро-материальных запасов и затрат собственными источниками (komM):

![]()

где ^соб.обор. — собственный оборотный капитал, ТМ — среднегодовая стоимость товарно-материальных запасов.

Коэффициент komM характеризует обеспеченность предприятия собственными источниками формирования запасов и затрат.

5. Коэффициент оборачиваемости собственного капитала (КскУ-

![]()

где В{ — выручка от продаж (реализации продукции) в /-ом году, Л'соб.обор. — собственный оборотный капитал.

Коэффициент k0CK показывает число оборотов собственного оборотного капитала в течение года. Скорость возврата собственного оборотного капитала зависит как от коммерческих, так и от технологических факторов.

6. Коэффициент абсолютной ликвидности (кал):

![]()

Коэффициент ka]l отражает прогнозируемые платежные возможности предприятия при условии своевременного выполнения своих долговых обязательств.

7. Показатель покрытия долгосрочной задолженности (kg3):

![]()

Показатель kg3 характеризует возможность погашения предприятием долгосрочной задолженности по долгосрочным обязательствам, связанной с созданием предприятия. Уровень коэффициента зависит от отрасли производства, длительности производственного цикла, структуры оборотных активов и других факторов.

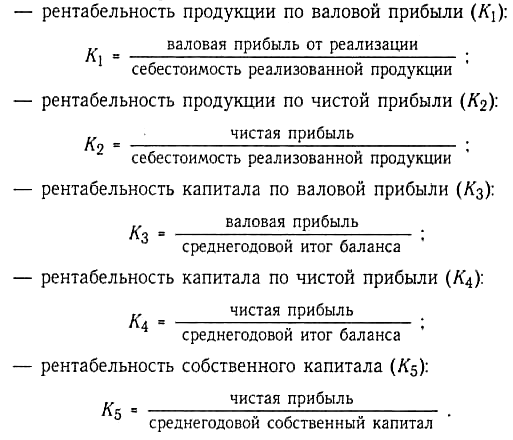

8. Показатели прибыльности:

В табл. 6.1 приведены сводные данные по шести функциям сложного процента, применяемым в расчетах оценки эффективности бизнеса (например, при оценке недвижимости).