Преимущества дистанционного банковского обслуживания

Получение финансовой информации по любым каналам связи ;

Сокращение операционных издержек банка ;

Имидж банка;

Увеличение клиентской базы за счет низкой себестоимости банковских продуктов;

Экспансия кредитного учреждения в другие регионы, что приводит к расширению пользовательского ареала;

Более комфортные условия общения клиентов с банком;

Значительная экономия времени;

Возможность общения клиента с банком 24 часа в сутки;

Потенциальный клиент банка освобождается от жесткой привязки к конкретному месторасположению банка.

42.

Виды

дистанционного банковского обслуживания.

42.

Виды

дистанционного банковского обслуживания.

По принципам работы систем ДБО различают:

ON-LINE СИСТЕМЫ – работают в режиме реального времени, т.е. транзакция, совершаемая клиентом, в тот же момент исполняется банком и отражается на его балансе;

OFF-LINE СИСТЕМЫ – предусматривают наличие временного разрыва между приемом поручения или запроса клиента и его исполнением

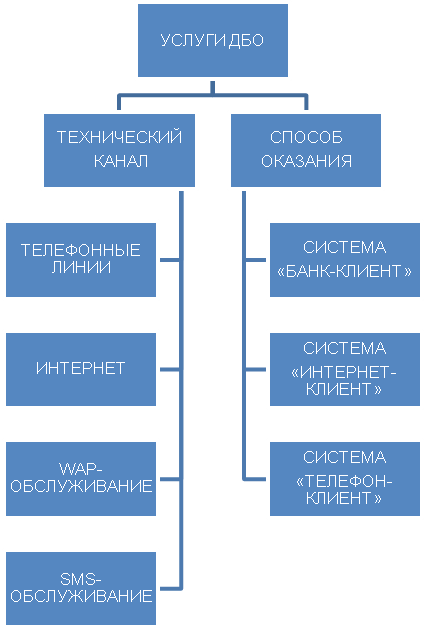

Классификация услуг дистанционного банковского обслуживания представлена на схеме.

Критерии выбора ДБО:

гибкость системы, т.е. возможность дистанционной реализации всех банковских услуг, которые может получить клиент, находясь в стенах кредитного учреждения;

легкая настройка новых банковских продуктов и модификация уже работающих технологий силами собственных подразделений банка;

расширяемость – способность легко наращивать число возможных способов реализации банковских услуг;

интегрированность , единая для всех подсистем справочная система;

распространение;

экономическая целесообразность, окупаемость и прибыльность системы

Виды дистанционного банковского обслуживания:

Системы класса Банк-Клиент (т.н. «толстый» клиент)

Предназначены для реализации расчетно-кассового обслуживания клиентов и обмена информацией между ними и кредитными организациями.

Система Internet-Клиент (т.н. «тонкий» клиент)

Не требует наличия в пользовательском компьютере дополнительного программного обеспечения. В виде клиентской программы можно использовать программы через Internet с использованием стандартного браузера. Он позволяет привычным способом осуществлять соединение с информационным сервером в кредитной организации.

Телефонное обслуживание (компьютерная телефония)

Дает клиенту возможность, находясь в тональном режиме по голосовому меню с помощью телефонного аппарата и телефакса, получать самую разнообразную информацию о движении средств на своем счете и о состоянии финансового рынка

43. Система «Клиент-банк», принцип действия.

Система «Клиент-Банк» – программный комплекс, позволяющий клиенту совершать операции по счету, обмениваться документами и информацией с банком без посещения офиса кредитной организации. Обмен информации происходит через телефон и компьютер.

Система «Клиент-Банк» дает возможность:

1)использовать большой спектр электронных платежных и справочных документов;

2)оперативно доставлять электронные документы в банк, независимо от фактической удаленности клиента;

3)получать ежедневные выписки по счетам;

4)получать дебетовые и кредитовые приложения к выпискам с отметкой банка;

5)по запросу получать информацию о движении по счету с полными реквизитами платежа;

6)осуществлять прием и отправку электронных документов в виде сообщений и файлов свободного формата, подписанных электронной цифровой подписью;

7)получать справочную информацию от банка;

8)загружать в систему электронные документы для отправки в банк из своих бухгалтерских систем;

9)выгружать из системы электронные выписки, полученные из банка, в свои бухгалтерские системы.

44. Банковское обслуживание на дому и в офисе.

Интернет-банкинг представляет собой управление банковскими счетами через Интернет.

Интернет-банкинг – это комплекс взаимодополняющих финансовых продуктов и услуг, обусловленных наличием банковского счета в кредитном учреждении и использующих основные особенности сети Интернет как коммуникационной среды.

В иностранной литературе вместо Интернет-банкинга употребляется термин онлайн-банкинг, подчеркивающий возможность доступа клиента к банковским услугам в режиме реального времени.

Модели развития Интернет-банкинга

К настоящему времени сложились 2 модели развития Интернет-банкинга:

I. Виртуальные банки - банки, не имеющие традиционного офиса и осуществляющие свою деятельность во всемирной компьютерной сети.

Первый виртуальный банк Security First Network Bank (www.sfnb.com) был открыт в 1995 году в Америке.

II. Традиционные банки - банки, имеющие свои офисы, операционные залы и предоставляющие клиентам банковские услуги при использовании информационной сети Интернет.

Сегодня через Интернет успешно работают такие западные банки как Citi corp, Bank of America, First Union, Wells Fargo, Bank Austria, Union Bank.

Основные преимущества особенности Интернет-банкинга

- отсутствие необходимости устанавливать на стороне клиента специализированное программное обеспечение и хранить базы данных на своем компьютере;

- клиент получает доступ к своим счетам через «стандартные» средства Интернета;

- Интернет-банкинг позволяет легко масштабировать бизнес-процессы, т. к. не зависит от роста или снижения клиентской базы;

- новые продукты и услуги банка становятся моментально доступными всем Интернет-клиентам банка, т.к. все изменения происходят на сервере банка.

Для повышения безопасности используются различные методы защиты:

сеансовые пароли, ключевые дискеты и аппаратные ключи, идентифицирующие клиента.

Исходя из выше изложенного, можно сделать вывод, что большое количество систем электронных расчетов, платежных систем основано на применении пластиковых карт.

К электронным системам расчетов в банках также относятся обслуживание клиентов в офисах и на дому с использованием электронной техники, различных систем электронных коммуникаций, денежные расчеты в системах электронной коммерции, межбанковские электронные переводы. Многие из них могут не использовать пластиковые карты, как необходимый элемент.

При удаленном обслуживании клиентов пластиковые карты, могу и не применяться, поскольку заменяются другими технологическими инструментами. Но для наиболее качественного обслуживания клиентов, просто необходимо интегрировать услуги по обслуживанию карточек, в удаленное банковское обслуживание.

Намного привлекательнее для клиента будет ситуация, когда благодаря различным системам типа «Клиент-банк», он не просто сможет быстро, не выходя из офиса, отправить платежный документ в банк, но и получатель платежа в другом банке получит деньги в минимально короткие сроки. Только став участником современных электронных межбанковских электронных расчетов, банк способен обеспечить соответствующий уровень оперативности платежей для своих клиентов.[11]

Совершенствование экономического механизма в условиях перехода к рынку предъявляет все более высокие требования к функционированию денежного обращения, организации расчетного и кассового обслуживания.

Рост платежного оборота и обусловленный им рост издержек обращения настоятельно диктуют необходимость создания принципиально новых механизмов денежного обращения, обеспечивающих быстрорастущие потребности в платежах и ускорение оборачиваемости денежных средств при одновременном снижении издержек денежного обращения и сокращения трудовых затрат.

«Home banking» - это банковское обслуживание клиентов на дому и на их рабочем месте.

Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на дому («home banking») представляет собой самостоятельную форму банковских услуг населению, основанных на использовании электронной техники.

Пользователи систем электронных банковских услуг на дому самостоятельно приобретают необходимое оборудование, а банк консультирует клиентов по вопросам оборудования домашних терминалов и приобретения необходимого программного обеспечения.

Подобные системы позволяют клиенту банка, используя экран монитора или телевизора, персональный компьютер, подключиться по телекоммуникационным линиям связи (телефон или видео) к банковскому компьютеру. В данном случае банковские операции могут осуществляться 7 дней в неделю круглосуточно. Пользование данной системой позволяет управлять текущим счетом, вкладом, расчетами клиента с бюджетом, счетами платежей и сбережений.

Среди операций, выполняемых при помощи подключения персонального компьютера к банковской компьютерной системе, выделим следующие:

● получение баланса счета на текущий день;

● ознакомление с деталями инструкций, правил, в соответствии с которыми могут вноситься изменения, исправления;

● возможность заказать чековую книжку и отчет о движение средств на счете за определенный период времени, осуществление перечислений по счетам клиентов;

● оплата услуг различных компаний (например, выпускающих кредитные и другие пластиковые карточки, причем при помощи компьютера на дому можно оплатить счета вперед);

● выполнение операций с ценными бумагами.

Кассовое обслуживание клиентов на дому в ряде случаев не ограничивается их счетами в национальной валюте.

С точки зрения обслуживания клиентов - юридических лиц, банки стараются придерживаться установленных правил введения безналичных расчетов.

Правила расчетно-кассового обслуживания клиентов, права и обязанности сторон, оговоренные в договоре банковского счета, в основном совпадают с нормами и отношениями между банком и клиентом при использовании систем типа

«Клиент - Банк».

Система «Клиент - банк» позволяет (в классическом варианте):

● передавать в банк платежные поручения;

● получать выписки со счетов клиентов;

● получать электронные копии платежных документов по зачислению средств на счета клиентов;

● обмениваться с банком электронными текстовыми сообщениями;

● получать справочную информацию (перечень выполняемых банковских операций, курсы валют);

● осуществлять импорт (экспорт) информации с системой автоматизации предприятия клиента.

Система «Клиент - Банк» обладает многоуровневой системой защиты и обеспечивает достоверность, сохранность и конфиденциальность передаваемой информации.

Предлагая клиентам воспользоваться услугами системы «Клиент - Банк», банк консультирует клиентов по вопросам приобретения необходимого оборудования. Кроме того, банк гарантирует техническую поддержку: при установке системы и начальном обучении персонала; обновлении программного обеспечения при появлениях новых версий системы; консультации и рекомендации при работе системы по телефону.

Для клиента банка, физического или юридического лица, важнейшим сдерживающим моментом для вступления в число пользователей подобных систем остается плата за пользование услугами системы.

Для банков относительно сложно оценить эффективность этих систем:

Во-первых, с точки зрения сокращения расходов на содержание зданий, сооружений, штата служащих, бумажного документооборота;

Во вторых, из-за возможных потерь в результате быстрого перевода клиентами своих денежных средств со счетов, не приносящих процентов, на доходные счета.

Обслуживание клиентов банка на дому с использованием возможностей всемирной компьютерной сети интернет уже получило свое устоявшееся название «Интернет-банкинг».

Классический вариант системы интернет-банкинга включает в себя полный набор банковских услуг, предоставляемых клиентам - физическим лицам в офисах банка, естественно, за исключением наличных операций.

Как правило, с помощью систем интернет-банкинга можно открывать и закрывать депозиты, покупать и продавать безналичную валюту, оплачивать коммунальные услуги, платить за доступ в Интернет, оплачивать счета операторов сотовой и пейджинговой связи, проводить внутри- и межбанковские платежи (по стране), переводить средства по своим счетам, включая картсчета, оплачивать покупки, учебу, счета медицинских, страховых, юридических фирм и любые другие счета и, конечно, отслеживать все банковские операции по своим счетам за любой промежуток времени.

В отличие от традиционного, виртуальный интернет - банк работает круглосуточно, двадцать четыре часа в сутки можно контролировать собственные счета и в соответствии с изменившейся ситуацией на финансовых ранках мгновенно реагировать на эти изменения (закрыв вклады в банке, купив или продав валюту).

Удаленное обслуживание клиентов может также производится с помощью использования телефона и специальных программ, с помощью которых компьютер самостоятельно отвечает на вопросы клиента. Такой вид обслуживания клиентов называют телефонный банкинг или кратко телебанк.

Телебанк предоставляет возможность клиенту получать различную справочную информацию в речевом и факсимильном виде, а также производить активные операции по своим счетам.

45. Телефонный банкинг в России, принципы организации.

Телефонный банкинг - многоканальная система обслуживания клиентов по телефону.

Основные особенности:

- высокая мобильность;

- удобство общения клиента и банка;

- гибкая справочная система;

- проведение фиксированных и коммунальных платежей;

- операции со счетами через центры телефонного обслуживания (Call-centre);

Виды телефонного банкинга:

PHONE-банкинг - доступ к банковским счетам с телефона (общая информация, курсы валют, текущие остатки, выписки за период на факс, пополнение, блокировка карт, телефонные платежи, лимиты и т.д.)

WAP-банкинг – доступ к банковским счетам и картам через WAP (общая информация, курсы валют и т.д.)

SMS-банкинг – доступ к банковским счетам и картам через SMS (текущие остатки и выписки по расписанию, информирование от движении средств, подписка на банковские новостные каналы, управление услугами и т.д.)

MOBILE-банкинг – управление банковскими счетами (ВСЕ виды услуг)

Основными функциями мобильного телефонного банкинга являются:

- получение информации о текущем состоянии лицевых, карточных и инвестиционных счетов клиента;

- выписок по счетам за требуемый период;

- получение информации о текущих курсах валют;

- получение информации о текущих курсах акций;

- активное оповещение клиента об изменении остатка средств на его лицевых и карточных счетах;

- перевод средств с одного лицевого счета на другой в пределах банка;

- перевод средств по заранее подготовленным реквизитам; за пределы банка

- управление инвестиционным портфелем клиента;

- просмотр списка последних транзакций по выбранному лицевому счету;

- акцепт платежных требований;

- передача заявок на конвертацию валют.

Существует 2 вида телефонного банкинга

1. Обслуживание клиентов операторами

2. Использование автоматизированных систем для работы с клиентами

Системы «телефонный банкинг» активно используются в США, Англии и Скандинавских странах.

В России телефонный банкинг появился в 1997 году

( Гута-банк, Конверсбанк, Диалог-банк и «Российский кредит»)

Факторы, сдерживающие развитие систем телефонного банкинга в России

• высокая стоимость внедрения систем;

• длительный срок окупаемости;

• плохое качество телефонных линий и относительно низкая степень телефонизациии в регионах;

• низкий уровень доверия населения к коммерческим банкам и уровень спроса на банковские услуги;

• обеспечение безопасности.

46. Виртуальные банки. Банковские услуги в Интернете.

47. Современные тенденции развития банковских электронных услуг.

48. Обеспечение безопасности электронных систем.

Основные правила, которые стоит соблюдать покупателю

Никогда никому не сообщайте ваш пароль, включая сотрудников платежных систем.

Проверяйте, что соединение действительно происходит в защищенном режиме SSL – в правом нижнем углу вашего браузера должен быть виден значок закрытого замка;

Проверяйте, что соединение установлено именно с адресом платежной системы или интернет-банка;

Никогда не сохраняйте информацию о вашем пароле на любых носителях, в том числе и на компьютере. Если у вас возникли подозрения, что кто-либо получил доступ к вашему личному кабинету, смените пароль или заблокируйте ваш счет/аккаунт;

После окончания работы обязательно нажимайте кнопку Выход;

Убедитесь, что компьютер не поражен какими-либо вирусами. Установите и активизируйте антивирусные программы. Старайтесь их постоянно обновлять, так как действие вирусов может быть направлено на передачу третьим лицам информации о вашем пароле;

Используйте программное обеспечение из проверенных и надежных источников, выполняйте регулярные обновления.

Статистика

По статистике, чаще всего подвергаются атакам следующие системы: терминалы (32%), сервера баз данных (30%), серверы приложений (12%), веб-серверы (10%). На рабочие станции, серверы аутентификации, серверы резервного копирования, файловые хранилища и прочее приходится только 10%. Из данной статистики наглядно видна актуальность безопасности именно сайтов и приложений, так как через их уязвимости чаще всего становится возможным получение доступа к данным.

Что обеспечивает безопасность платежных систем

Безопасные/зашифрованные интернет-соединения

В настоящее время наличие SSL сертификата на сайте не является достаточным условием для безопасного проведения интернет-платежей. Только комплексный подход, сертифицированный по современным международным стандартам, позволяет говорить о том, что безопасность обработки интернет-платежей обеспечивается на самом высоком уровне.

Клиентская защита

Логин/пароль доступа для входа в систему, который проходит тестирование на сложность;

Комбинация номера банковской карты, срока действия, имени держателя карты, CVV/CVC кодов;

Возможность создания виртуальной карты, дублирующей основную, для проведения интернет-платежей;

Техническая защита

Привязка платежного сервиса к фиксированному IP-адресу и телефонному номеру клиента;

Осуществление клиентского доступа в систему по зашифрованному протоколу HTTPS/SSL;

Возможность использования виртуальной клавиатуры для набора данных идентификации (противодействие перехвату личных данных);

Разделение каналов формирования транзакций и канала авторизации транзакций:

авторизация транзакций осуществляется через специальный код, который при совершении платежа клиент получает от системы на свой мобильный телефон по SMS (случайная комбинация букв и цифр, действующая только в течение нескольких минут).

Защита пластиковых карт

Злоумышленники чаще всего пытаются получить доступ к карточным данным. В отчетах исследований специалистов в области платежной безопасности — компаний Verizon и Trustwave указывается статистика: в 85-ти и 98-ми случаев из 100 соответственно, целью атаки были именно карточные данные.

Сертификация платежных систем

Сертификация сервис-провайдеров и владельцев бизнеса (мерчантов) с количеством транзакций более 6 млн. в год подлежит сертификации Qualified Security Assessor (QSA), которые в России выдаются компаниями IBM, NVision Group, Deiteriy, Digital Security, TrustWave, ЕВРААС ИТ, Информзащита, Инфосистемы Джет, Крок Инкорпорейтед.

Сертификат соответствия стандарту Payment Card Industry Data Security Standard (PCI DSS);

Сертификат безопасности на соответствие международным требованиям к менеджменту информационной безопасности в сфере разработки, внедрения и сопровождения программных средств ISO/IEC 27001:2005;

Использование электронно-цифровой подписи (ЭЦП);

Лицензии на право осуществления деятельности по предоставлению, техническому обслуживанию, распространению шифровальных (криптографических) средств.

Начиная с 1 июля 2012 года использование несертифицированных приложений компаниями, попадающими под действие стандарта PCI DSS, будет запрещено.

PCI DSS стандарт защиты информации в индустрии платёжных карт был разработан международными платёжными системами Visa и MasterCard и представляет собой совокупность 12 детализированных требований по обеспечению безопасности данных о держателях платёжных карт, которые передаются, хранятся и обрабатываются в информационных инфраструктурах организаций. Принятие соответствующих мер по обеспечению соответствия требованиям стандарта подразумевает комплексный подход к обеспечению информационной безопасности данных платёжных карт.

Уязвимые места и способы защиты

С точки зрения информационной безопасности в системах электронных платежей существуют следующие уязвимые места:

Пересылка платежных и других сообщений между банком и клиентом и между банками;

Обработка информации внутри организаций отправителя и получателя сообщений;

Доступ клиентов к средствам, аккумулированным на счетах.

Одним из наиболее уязвимых мест в системе электронных платежей является пересылка платежных и других сообщений между банками, между банком и банкоматом, между банком и клиентом.

Защита при пересылке платежных сообщений:

Внутренние системы организаций отправителя и получателя должны быть приспособлены для отправки и получения электронных документов и обеспечивать необходимую защиту при их обработке внутри организации (защита оконечных систем);

Взаимодействие отправителя и получателя электронного документа осуществляется опосредовано – через канал связи.

Проблемы, решаемые при организации защиты платежей:

взаимное опознавание абонентов (проблема установления взаимной подлинности при установлении соединения);

защита электронных документов, передаваемых по каналам связи (проблемы обеспечения конфиденциальности и целостности документов);

защита процесса обмена электронными документами (проблема доказательства отправления и доставки документа);

обеспечение исполнения документа (проблема взаимного недоверия между отправителем и получателем из-за их принадлежности к разным организациям и взаимной независимости).

Обеспечение безопасности платежных систем

Для обеспечения функций защиты информации на отдельных узлах системы электронных платежей должны быть реализованы следующие механизмы защиты:

управление доступом на оконечных системах;

контроль целостности сообщения;

обеспечение конфиденциальности сообщения;

взаимная аутентификация абонентов;

невозможность отказа от авторства сообщения;

гарантии доставки сообщения;

невозможность отказа от принятия мер по сообщению;

регистрация последовательности сообщений;

контроль целостности последовательности сообщений.

Качество решения указанных выше проблем в значительной мере определяется рациональным выбором криптографических средств при реализации механизмов защиты.

Платежная система — это система взаимодействия участников

С организационной точки зрения ядром платежной системы является ассоциация банков, объединенная договорными обязательствами. Кроме того, в состав электронной платежной системы входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для успешного функционирования платежной системы необходимы и специализированные организации, осуществляющие техническую поддержку обслуживания карт: процессинговые и коммуникационные центры, центры технического обслуживания и т.п.

49. Программы автоматизированного ввода платежных документов.

Cognitive Forms:ВПД обеспечивает:

100% точность ввода информации;

Высочайшую скорость ввода;

Максимальную автоматизацию ввода -все основные действия могут выполняться без участия оператора.

Технология, положенная в основу системы Cognitive Forms:ВПД разрабатывалась в течение 3 лет и, как поясняют специалисты компании, ВПД -это единственная система в России, которая позволяет осуществлять автоматическую обработку в едином потоке основных типов банковских платежных документов: платежных поручений, платежных требований и инкассовых поручений.

Тестовые испытания в банках показали, что использование системы Cognitive Forms:ВПД позволяет в 2-3 раза сократить время ввода платежных документов в АБС банка в сравнении с автоматизированными системами подобного класса других разработчиков

Стоимость одного рабочего места Cognitive Forms:ВПД составляет 580 долларов США. При покупке новых версий(Upgrade)пользователям данного продукта предоставляется скидка 50%. По мнению ряда экспертов, система «Cognitive Forms:Ввод платежных поручений» является лидером, чьи решения внедрены более чем в 400 российских банков и финансовых организациях.

Ни один банк сегодня не может эффективно работать с клиентами и справляться с наплывом документов, если не использует специализированные технологии ввода.

На сегодняшний день существует несколько систем автоматизации ввода информации с бумажного носителя:

“ABBYY FineReader Банк” и “Cognitive Forms ВПД”, основанные на технологии оптического распознавания;

«BiPrint» и комплекс “Атлас-Баркод”, основанные на технологии штрихового кодирования.

Как показывает практика, использования систем, основанных на технологии оптического распознавания, процесс ввода документов, как правило, сопровождается редактированием распознанной информации, да и по заявлению самой компании ABBYY, "FineReader Банк" обеспечивает лишь 95% точности ввода информации. Кроме того, для получения высоких показателей по производительности для OCR-технологии необходим дорогостоящий сканер и высокопроизводительный компьютер.

Системы, построенные на технологии штрихового кодирования, лишены данных недостатков, т.к. сканер штрих-кода гораздо дешевле планшетного сканера и обеспечивает 100% точность ввода, а программное обеспечение для дальней обработки информации может работать на уже имеющемся компьютере оператора весте с модулем РКО автоматизированной банковской системы. Скорость работы программы при этом в несколько раз выше, чем при распознавании документа.

Все эти качества позволяют перевести режим обработки информации из BackOffice в FrontOffice.

Рассматривая системы, построенные на методе штрихового кодирования, можно отметить, что комплекс "Атлас Баркод" отличается в выгодную сторону перед подобными комплексами, прежде всего своей клиентской частью - "xPrint".

Более компактный штрих-код (более чем в два раза) экономит расходные материалы клиента.

Разнообразие методов штрихового кодирования предоставляет Банку большую свободу в выборе считывающего оборудования.

Также отличительной особенностью “xPrint” является способность осуществлять многочисленные поверки при печати документа.

Клиенты банков достаточно часто путают местами счет и кор. счет, не заполняют поле “КПП получателя” при налоговых платежах, порой просто оставляют поля незаполненными. Подобные ошибки создают лишнюю нагрузку на операторов в Банке и заставляют по нескольку раз ездить в Банк самого клиента. “xPrint” выявляет эти ошибки на стадии печати документа и предупреждает об этом клиента.

При этом клиент не испытывает каких-либо затруднений при печати документов с кодом. Все, что от него требуется - это установить программу нажатием одной клавиши и печатать из своей бухгалтерской программы документы на дополнительный виртуальный принтер, появляющийся в системе после установки ПО.

Кроме этого клиенты банка могут воспользоваться включенной в пакет “xPrint” программой подготовки платежных поручений выполненной в среде “Excel”, при этом весь пакет помещается на одну дискету.

В банковской части комплекса информация из штрихового кода считывается с помощью сканера баркода. Далее, благодаря уникальному качеству системы, а именно открытости и структурированности данных баркода, возможны два варианта обработки полученной со сканера информации:

непосредственная интеграция считывающего оборудования с модулем РКО банковской системы, что обеспечивает привычный режим работы оператора;

использование банковской части системы ««Атлас Баркод».

Банковская часть комплекса “Атлас-Баркод” реализует все основные функциональные возможности присущие системам автоматизированного ввода информации.

Со списком функциональных возможностей можно ознакомиться по ссылке.

Кроме этого, систему можно использовать в качестве шлюза между бухгалтерской программой и программой "Клиент-Банк" (в случае затруднения импорта программой "Клиент-Банк" данных бухгалтерской программы клиента), а при необходимости - и в качестве системы "Клиент-Банк" для передачи платежной информации через Интернет.

Перечень документов, поддерживаемых системой штрихового кодирования:

Финансовые документы:

Платежное поручение.

Платежное требование.

Инкассовое поручение.

Платежный ордер.

Заявление на аккредитив.

Мемориальный ордер.

Программное обеспечение комплекса “Атлас-Баркод” спроектировано таким образом, что расширение списка обрабатываемых документов практически не требует затрат.

Система “Атлас-Баркод” не использует аппаратных средств защиты от копирования, типа “hardlock”, что в свою очередь снимает ограничения на использование ПО внутри Банка.

Все вышесказанное говорит о том, что при детальном рассмотрении использование комплекса “Атлас-Баркод” остается одним из наиболее эффективных способов автоматизации ввода платежных документов в расчете на ближайшие перспективы развития технологий автоматизации РКО.

Программа «Интернет-клиент».

Система ДБО «Интернет-Клиент» – идеальное решение для Клиентов, которые заинтересованы в возможности проведения всех видов банковских операций, обеспечении полного контроля над состоянием своих счетов из любой точки земного шара в режиме реального времени.

Система «Интернет-Клиент» обладает всеми преимуществами систем ДБО. Для использования этой Системы нужен только доступ в Интернет; работа с системой «Интернет-Клиент» происходит на интерактивном сайте в окне Интернет-браузера.

Преимущество, дополнительные удобства системы "Интернет Клиент-Банк"

1)Возможность работы с системой 24 часа в сутки, 7 дней в неделю, 365 дней в году

2)Возможность полноценной работы с системой «Интернет Клиент-Банк» из любой точки земного шара с любого компьютера подключённого к сети Интернет!

3)Для работы не требуется установка специального программного обеспечения на стороне Клиента.

4)Нет необходимости в его постоянной поддержке системы, обновлении, выезде специалиста Банка к Клиенту и т.д.

5) Возможность осуществления оперативного контроля за состоянием счетов и движением денежных средств, благодаря продуманной схеме отклика (ответов) на отправленные в банк документы и возможности самостоятельного запроса выписок по счетам за любую дату.

6) Возможность передачи/обмена с Банком произвольной текстовой информацией в виде почтового сообщения и файлами любого формата.

7) Доступ к информации электронной доски объявлений.

8) Возможность предварительной проверки реквизитов документов.

9) Высокая скорость работы.

10) Дружественный, интуитивно понятный интерфейс.

11) Высокая конкурентная способность тарифов на установку и обслуживание.