6 Факторний аналіз прибутку та маржинального доходу від випуску товарної продукції

Для керівника підприємства дуже важливим є аналіз прибутку від випуску товарної продукції, оскільки це важна складова частина загальних фінансових результатів від діяльності підприємства. Ми вже зазначили, що з переходом на нові стандарти бухгалтерського обліку цей показник можуть не визначати, але для аналізу він є необхідним. А для того, щоб вірно урахувати вплив зміни обсягу виробництва на цей показник, необхідно застосувати наступну модель факторного аналізу (рис.8.8) Це необхідно для вірного урахування впливу зміни обсягу на прибуток

Прибуток від випуску

товарної продукції

Птп

Обсяг

товарного випуску Q

(виручка)

В

Змінна

собівартість товарного випуску Сзм

Структура випуску

Змінна собівартість

одиниці виробу

![]()

![]()

Постійні витрати

Спост Моржинальний

доход від випуску товарної продукції

МД

Ціни на

продукцію

Обсяг

виробництва

![]()

![]()

Рисунок 8.8 Модель факторного аналізу прибутку від випуску товарної продукцції

Наведемо розрахункові формули факторного аналізу прибутку та маржинального доходу від випуску товарної продукції:

Прибуток від випуску товарної продукції, виходячи з (8.4), можливо визначити як:

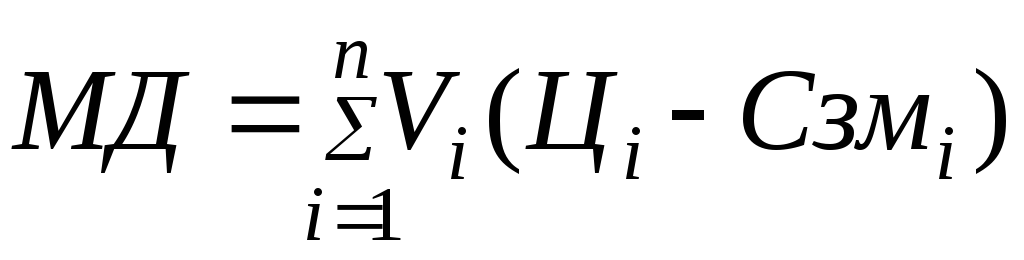

Птп = МД – Спост (8.25)

Тому зміна прибутку Птп буде залежити від зміни маржинального доходу МД та постійних витрат Спост:

Птп = МД + (- Спост) (2.26),

Маржинальний

доход – складний фактор, на який впливає

зміна обсягу виробництва

![]() ;

зміна цін на вироби

;

зміна цін на вироби

![]() та зміна змінної собівартості виробів

та зміна змінної собівартості виробів

![]() :

:

(8.27),

(8.27),

Окрім

цього на зміну маржинального доходу на

весь обсяг випуску (реалізації) впливає

зміна структури реалізованої продукції

![]() .

.

Для визначення впливу на зміну маржинального доходу товарного випуску відповідних факторів скористуємось методом корегування. Для цього розрахуємо скореговану на фактичний обсяг випуску величину маржинального доходу – МД:

![]() , (8.28)

, (8.28)

де

![]() – плановий маржинальний доход на

товарний випуск.

– плановий маржинальний доход на

товарний випуск.

Вплив зміни обсягу ![]() :

:

![]() (8.29)

(8.29)

Вплив зміни структури випуску

на маржинальний доход

![]() :

:

, (8.30)

, (8.30)

де

- Маржинальний доходна випуск розрахований,

виходячи з фактичного обсягу випуску

та планової величини маржинального

доходу на вироб.

- Маржинальний доходна випуск розрахований,

виходячи з фактичного обсягу випуску

та планової величини маржинального

доходу на вироб.

Вплив зміни

змінної собівартості виробів на

маржинальний доход

![]() :

:

, (8.31)

, (8.31)

![]() - Маржинальний доход на

випуск, розрахований, виходячи з

фактичного обсягу та фактичної змінної

собівартості при планових цінах.

- Маржинальний доход на

випуск, розрахований, виходячи з

фактичного обсягу та фактичної змінної

собівартості при планових цінах.

Вплив зміни цін

на вироби на маржинальний доход

![]() :

:

![]() , (8.32)

, (8.32)

І остаточна перевірка:

![]() ,

(8.33)

,

(8.33)

Факторний аналіз прибутку на одиницю окремого виробу не виконують- це не має сенсу. Аналіз продовжують визначенням впливу основних факторів на маржинальний доход на одиницю виробу.

Виходячи з

формули (8.27) і застосовуючи метод

ланцюгових підстав, маємо такі формули

для аналізу маржинального доходу від

випуску окремого виробу

![]() :

:

![]() , (8.34)

, (8.34)

![]() , (8.35)

, (8.35)

![]() , (8.36)

, (8.36)

Проаналізувавши вплив змін обсягу, ціни та змінної собівартості виробу на показник маржинального доходу від випуску (МДі) цього виробу можливо також встановити вплив відповідних факторів на загальну величину моржинального доходу підприємства від випуску усіх виробів – МД . модель аналізу наведена на рис. 8.9. У цій моделі не враховується вплив структурного фактору.

Маржинальний

доход від випуску товарної продукції

МД

Обсяг випуску

окремих виробів

![]()

Маржинальний

доход на одиницю окремих виробів

![]()

Ціна на

продукцію

Змінна

собівартість одиниці виробу

![]()

![]()

Рисунок 8.9 Модель факторного аналізу моржинального доходу

Виконаємо факторний аналіз маржинального доходу від випуску та за окремими виробами, користуючись вихідними даними таблиць (5.) (7.) з тем №5, №7.

Для аналізу складається таблиця (8.2), в якій розраховується показники маржинального доходу на одиницю виробів та на весь обсяг виробництва, а також за формулами (8.34, 8.35, 8.36), розраховується вплив зміни відповідних факторів на маржинальний доход.

Таблиця 8.2 Факторний аналіз маржинального доходу

|

Найменування виробу |

Маржинальний доход на виріб, грн. |

Обсяг випуску, шт |

Маржинальний доход на випуск, тис.грн. |

Фактично |

Абсолютна зміна маржинального доходу на випуск, тис.грн. | |||||||

|

За планом |

Фактично |

За планом |

Фактично |

За планом |

При фактично обсязі, шт |

Всього |

У тому числі за рахунок зміни | |||||

|

Планових цінах і собівартості |

Планових цінах і фактичній собівартості |

обсягу |

собівартості |

цін | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

А |

48-28,6=19,4 |

50-29,8=20,2 |

300 |

380 |

5,820 |

7,372 |

6,916 |

7,676 |

1,856 |

1,552 |

-0,456 |

0,76 |

|

Б |

12,1 |

12,4 |

200 |

190 |

2,420 |

2,299 |

2,261 |

2,356 |

-0,064 |

-0,121 |

-0,038 |

0,095 |

|

С |

5,1 |

4,9 |

400 |

360 |

2,040 |

1,836 |

1,944 |

1,764 |

-0,276 |

-0,204 |

0,108 |

-0,18 |

|

УСЬОГО |

- |

- |

- |

- |

10,287 |

11,507 |

11,121 |

11,796 |

1,516 |

1,227 |

-0,386 |

0,675 |

Аналізуючи таблицю (8.2) бачимо, що зростання маржинального доходу було пов’язано з ростом обсягу виробництва та цін на вироби.Під впливом цих факторів маржинальний доход виріс відповідно на 1,227 тис. грн. та 0,675 тис. грн. Негативно вплинуло на маржинальний доход зростання змінної собівартості виробів, що знизило його на 0,386 тис. грн.

Зростання маржинального доходу на 1,856 тис. грн. пов”язано з відповідним ростом цього показника по виробу А, тоді як по виробам Б і С відбувалося зниження маржинального доходу відповідно на 0,064 тис. грн. та 0,276 тис. грн.

Резервами росту маржинального доходу є збільшення обсягу випуску виробів Б та С, зменшення собівартості виробів А і Б та зростання ціни на вироб С. Отож, загальний резерв підвищення маржинального доходу за випуском трьох виробів складатиме – 0,999 тис. грн. (0,456 + 0,038 + 0,204 + 0,18).

Доповнюючи аналiз моржинального доходу аналізуємо показник прибутку. Для цього необхiдно встановити змiну постiйних витрат підприємства у фактичному періоді порівняно з планом (Спост).Підприємство, віхідні дані якого ми аналізуємо, планувало постійні витрати в обсязі Спост =6,474тис,грн а фактичні постійні витрати склали Спост=7,0229 тис.грн. Отож постійні витрати зросли на 0,5489тис.грн.

Виходячи з(8.26) маємо, що резервами зростання прибутку від випуску продукціі є зростання на 0,999 тис.грн маржинального доходу, а також зниження на 0,5489тис.грн постійних витрат.

Щоб визначити окремо вплив на зміну маржинального доходу та прибутку зміни структури випуску та реалізації необхідно скоростуватись формулами (8.28 – 8.32).

Пам’ятаючи

про те, що тис.грн (з розділу 5) маємо:

тис.грн (з розділу 5) маємо:

МДтис.грн

![]() =

11,503-10,28=1,223 тис.грн

=

11,503-10,28=1,223 тис.грн

![]()

тис.грн

тис.грн

![]() =

11,121-11,507=-0,386 тис.грн

=

11,121-11,507=-0,386 тис.грн

![]() =

11,796-11,121=0,675 тис.грн

=

11,796-11,121=0,675 тис.грн

1,516 тис.грн

Отож, доповнюючи висновок, необхідно відмітити, що зміна структури випуску позитивно вплинула на зміну маржинального доходу, а відповідно і прибуток

7 Аналіз критичного обсягу виробництва, критичної виручки,

запасу фінансової міцності

Критичний обсяг виробництва це такий обсяг виробництва при якому підприємство не отримує ні прибутків ні збитків, тобто прибуток дорівнює “0”.

Визначення критичного обсягу необхідно при аналізі та плануванні діяльності фірми бо це така межа, нижче якої виробництво продукції (робіт, послуг) стає невигідним.

Критичний обсяг виробництва можливо визначити у натуральному , умовно – натуральному та вартісному виразі.

При розрахунках критичного обсягу виробництва робиться припущення, що обсяг випуску продукції дорівнює обсягу реалізації, а також, що витрати на виробництво та реалізацію продукції чітко поділяються на постійні (незалежні від обсягу виробництва) та змінні (залежні від обсягу виробництва)

Критичний обсяг виробництва у вартісному виразі будемо називати критичною виручкою, пом’ятаючи про рівняння обсягу випуску обсягу реалізації.

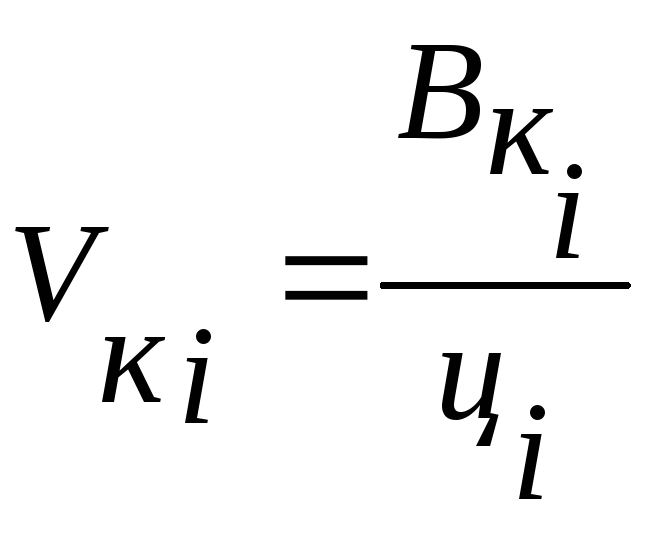

В умовах виробництва одного виробу критичний обсяг виробництва (Vк) визначаєтся за формулою:

![]() ,

(8.36)

,

(8.36)

Тоді у вартісному

виразі критичний обсяг або критичний

виторг

![]() :

:

![]() , (8.37)

, (8.37)

Якщо підприємство виробляє декілька видів виробів, методика визначення критичних співвідношень змінюється. У першу чергу визначають критичний виторг за формулою :

![]() , (8.38)

, (8.38)

де

![]() – загальна сума маржинального доходу

підприємства;

– загальна сума маржинального доходу

підприємства;

![]() –фактична

виручка

–фактична

виручка

Фактична виручка – це та виручка яка є, чи планується у наступному періоді виходячи не з розрахункових критичних обсягів, а з фактичних (чи запланованих) обсягів виробництва (реалізації).

Після визначення загальної суми критичної

виручки визначають критичну виручку

за кожним виробом

![]() :

:

![]() , (8.39)

, (8.39)

де

![]() - питома вага і-го виду продукції у

загальному обсязі товарного випуску

(виручки)

- питома вага і-го виду продукції у

загальному обсязі товарного випуску

(виручки)

У разі випуску однотипних виробів виробів питома вага визначається виходячи з обсягу виробництва у натуральному виразі, якщо випускаються різні вироби – виходячи з обсягу виробництва (реалізації) у вартісному виразі:

![]() ;

;

![]() ,

(8.40) (8.41)

,

(8.40) (8.41)

Після розрахунку критичної виручки для кожного виробу маючи значення ціни виробу розраховують критичний обсяг виробництва цього виробу у натуральному виразі за формулою:

, (8.42)

, (8.42)

Користуючись відповідними

вихідними даними таблиць (5) (8.2) та

пам’ятаючи , що тис.грн

тис.грн тис.грнвизначимо критичний

виторг за планом

тис.грнвизначимо критичний

виторг за планом

![]() та

фактично

та

фактично![]() :

:

![]() тис.грн

тис.грн

![]() тис.грн

тис.грн

Далі маючи розрахункові данні про структуру товрного випуску, у фактичному періоді та за планом (табл.5. графи 8,9) та користуючись формулою 8.39 визначимо критичну виручку за кожним виробом:

![]() тис.грн

тис.грн

![]() тис.грн

тис.грн

![]() тис.грн

тис.грн

![]() тис.грн

тис.грн

![]() тис.грн

тис.грн

![]() тис.грн

тис.грн

Маючи дані про ціни на вироби (табл.5) визначимо критичний обсяг виробництва для кожного виробу:

![]() шт

шт

![]() шт

шт

![]() шт

шт

![]() шт

шт

![]() шт

шт

![]() шт

шт

На базі розрахунків складаємо таблицю:

Таблиця 8.3 Аналіз критичного обсягу виробництва

|

Найменування виробу |

Обсяг випуску, шт |

Критичний обсяг випуску |

Відхилення критичного обсягу за фактом від планового рівня (+,-), шт |

Відхилення фактичного обсягу від критичного (+,-), шт | |||

|

План |

Факт |

План |

Факт | ||||

|

План |

Факт | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А Б С |

300 200 400 |

380 180 360 |

189 126 252 |

227 114 215 |

+38 -12 -38 |

111 74 148 |

153 66 146 |

Слідуючий показник який аналізується, – запас фінансової міцності (ЗФМ). Він визначається в абсолютному та відносному виразі. Запас фінансової міцності в абсолютному виразі показує на скільки грошових одиниць можливо знизити фактичну виручку до рівня критичної. У відносному виразі - показує на скільки відсотків можливо знизити виручку до рівня критичної. Це дуже важливий показник бо свідчить про стійкість фірми до можливих коливань цін та обсягів продаж у зв’язку зі зміною кон’юктури.

Запас фінансової міцності в абсолютному виразі визначається :

![]() , (8.43)

, (8.43)

у відносному :

![]() , (8.44)

, (8.44)

або перетворюючи формулу (8.44) маємо:

![]() (8.45)

(8.45)

Для прийняття оптимальних управлінських рішень можливо порівнювати критичні обсяги та запас фінансової міцності фірми за різними варіантами плану, порівнювати запас фінансової міцності (у відносному виразі) різних фірм.

Треба зазначити, що критичний обсяг, критична виручка, запас фінансової міцності змінюється під впливом таких факторів, як собівартість продукції у частині змінних витрат, постійні витрати, ціна продукції, структура виробництва продукції та факторів які впливають на ці перелічені складні фактори. Тому при зміні ціни, собівартості і т. д. буде змінюватися критичний обсяг і критична виручка.

Аналіз критичної виручки та запасу фінансової міцності наведено у таблиці 8.4

Таблиця 8.4 Аналіз фінансових показників та критичних співвідношень

|

Найменування показника |

Значення |

Відхилення | ||

|

За планом |

Фактично |

Абсолютне (+,-) |

Відносне Тр, % | |

|

Фактична виручка, тис. грн Змінні витрати, тис. грн Маржинальний доход, тис. грн Постійні витрати, тис. грн Прибуток, тис. грн Критична виручка, тис. грн Запас фінансової міцності 7.1 в абсолютному виразі, тис. гр 7.2 у відсотках, % |

25,4 15,12 10,280 6,474 3,806 15,996

9,404 37,02 |

29,115 17,319 11,796 7,0229 4,7731 17,334

11,781 40,46 |

3,715 2,199 1,516 0,5489 0,9671 1,338

2,377 3,44 |

114,65 114,54 114,74 108,48 125,41 108,36

125,28 109,29 |

Анализуючи данні таблиць 8.3 та 8.4 можемо зробити наступний висновок.

На підприємстві в фактичному періоді порівняно з планом відбувається зростання критичної виручки на 1,338 тис.грн або 8,36%. Це пов’язано з тим що росте обсяг випуску продукції та відповідно обсяг реалізації (зростання масштабу діяльності). У цьому випадку зростання критичної виручки не є негативним явищем, про що свідчить і зростання запасу фінансової міцності як у абсолютному так і у відносному виразі.

Детально аналізуючи критичний обсяг виробництва кожного виробу (табл. 8.3) необхідно відмітити зростання критичного обсягу виробництва виробу А та зниження критичного обсягу виробництва виробів Б та С. Зниження критичного обсягу виробу Б пов’язано з ростом моржинального доходу цього виробу (табл. 8.2), а зміни критичного обсягу за виробами А та С пов’язані в основному зі зміною структури виробництва табл. (5__). Оскільки у структурі виробництва збільшується питома вага продукції “А” та зменьшується питома вага продукції “С” – то відповідні зміни відбуваються і в критичному обсязі виробництва цих виробів.