2 Етапи аналізу

1 Зовнішній фінансовий аналіз фінансових результатів

Порівняльний аналіз показників, які характерізують фінансові

результати

Факторний аналіз валового прибутку від реалізації та чистого прибутку

Внутрішньогосподарський фінансовий аналіз фінансових результатів

Порівняльний аналіз фінансових результатів від звичайної діяльності

Факторний аналіз валового прибутку

Аналіз валового прибутку від товарного випуску

Аналіз валового прибутку від окремих виробів

Факторний аналіз прибутку від випуску товарної продукції та

маржинального доходу

Аналіз прибутку та маржинального доходу від товарного випуску

Аналіз маржинального доходу окремих виробів

Аналіз критичного виторгу та запасу фінансової міцності

Аналіз використання прибутку

Пошук та розрахунок резервів зростання прибутку від операційної та звичайної діяльності

3 ЗОВНІШНІЙ ФІНАНСОВИЙ АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Зовнішній фінансовий аналіз фінансових результатів проводиться за формою № 2 у динамиці за декілька років. Відповідно до класифікації видів.діяльність підприємства у звітності ( рис.7.1) на формування чистого прибутку – кінцевого фінансового результату діяльності підприємства, впливають результати, отримані від операційної, інвестиційної, фінансової діяльності та фінансові результати, отримані у наслідок надзвичайних подій. Склад доходів та витрат підприємства за видами діяльності наведено у додатку А.

На першому етапі виконують аналіз рівня та динаміки фінансових результатів. У таблиці (8.1) наведено звіт про фінансові результати , який доповнено розрахунковими графами ( 5,6,7,8,9)

Таблица 8.1

Аналіз звіту про фінансові результати

|

Найменування статей |

Код рядка |

Абсолютні величини |

Питома вага статей у виторгу від реалізації, % |

Зміни | |||||

|

за попередній період |

за звітний період |

за попередній період |

за звітний період |

у абсолютних велічинах

|

у структурі

|

темпи зросту, %

| |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=4-3 |

8=6-5 |

9=4: З х100% | |

|

Фінансові результати | |||||||||

|

Доход (виторг) від реалізації продукції (товарів, робіт, послуг) |

10 |

300 |

360 |

100,00 |

100,00 |

60 |

0,00 |

120,0 | |

|

Податок на додаткову вартість |

15 |

50 |

60 |

16,67 |

16,67 |

10 |

0,00 |

120,0 | |

|

Чистий доход (виторг) від реалізації продукції (товарів, робіт, послуг) |

35 |

250 |

300 |

83,33 |

83,33 |

50 |

0,00 |

120,0 | |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

40 |

80 |

100 |

26,67 |

27,78 |

20 |

1,11 |

125,0 | |

|

Валові: |

|

|

|

|

|

|

|

| |

|

— прибуток |

50 |

170 |

200 |

56,67 |

55,56 |

30 |

—1,11 |

117,65 | |

|

— збиток |

55 |

|

|

|

|

|

|

| |

|

Адміністративні витрати |

70 |

45 |

52 |

15,00 |

14,44 |

7 |

-0,56 |

115,56 | |

|

Витрати на збут |

80 |

20 |

18,9 |

6,67 |

5,25 |

- 1,1 |

- 1,42 |

94,5 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=4-3 |

8=6-5 |

9=4:3х100% |

|

Інші операційні витрати |

90 |

23 |

26,5 |

7,67 |

7,36 |

3,5 |

-0,31 |

115,22 |

|

Фінансові результати від операційної діяльності |

|

|

|

|

|

|

|

|

|

- прибуток |

100 |

82 |

102,6 |

27,33 |

28,50 |

20,6 |

1,17 |

125,12 |

|

- збиток |

105 |

|

|

|

|

|

|

|

|

Інші фінансові доходи |

120 |

6 |

2,5 |

2,00 |

0,69 |

-3,5 |

-1,31 |

41,67 |

|

Фінансові витрати |

140 |

25 |

30 |

8,33 |

8,33 |

5 |

0,00 |

120,0 |

|

Фінансові результати від звичайної діяльності до оподатковування |

|

|

|

|

|

|

|

|

|

- прибуток |

170 |

63 |

75,1 |

21,00 |

20,86 |

12,1 |

-0,14 |

119,21 |

|

- збиток |

175 |

|

|

|

|

|

|

|

|

Податок на прибуток від звичайної діяльності |

180 |

18 |

22,5 |

6,00 |

6,25 |

4,5 |

0,25 |

125,0 |

|

Фінансові результати від звичайної діяльності |

|

|

|

|

|

|

|

|

|

- прибуток |

190 |

45 |

52,6 |

15,00 |

14,61 |

7,6 |

-0,39 |

116,89 |

|

- збиток |

195 |

|

|

|

|

|

|

|

|

Чисті: |

|

|

|

|

|

|

|

|

|

- прибуток |

220 |

45 |

52,6 |

15,00 |

14,61 |

7,6 |

-0,39 |

116,89 |

З таблиці (8.1) видно, що чистий прибуток підприємства у звітному періоді порівняно з базовим виріс на 7,6 тис. грн., що склало 16,89%.

Зростання прибутку було пов’язано зі збільшенням фінансових результатів від операційної діяльності на 20,6 тис. грн., але зниження фінансових доходів та підвищення фінансових витрат , зростання величини податку на прибуток призвело до зниження чистого прибутку на 13 тис. грн. ( 3,5 + 5+ 4,5 ).

У свою чергу , зростання результатів операційної діяльності пов’язано з ростом на 30 тис. грн. валового прибутку , зниженням витрат на збут на 1,1 тис. грн. Негативно вплинуло на фінансові результати від операційної діяльності зростання адміністративних витрат на 7 тис. грн. та інших операційних витрат на 3,5 тис. грн.

Аналізуючи структуру фінансових результатів як негативне явище , необхідно виділити зростання у звітному періоді питомої ваги собівартості реалізованої продукції у виручці від реалізації (виторгу) на 1,11 % , що свідчить про зниження валової рентабельності реалізованої продукції. Позитивне явище – зниження питомої ваги адміністративних витрат, витрат на збут.

На другому етапі зовнішнього фінансового аналізу виконують факторний аналіз прибутку від реалізації продукції.

Детальна модель факторного аналізу наведена на рисунку.

Валовий

прибуток від реалізації

П

вал

Виручка від реалізації

(Виторг) В Собівартість

реалізованої продукції

Ср Ціна

виробів

Ц

Обсяг

реалізації Vp Структура

реалізації

Виробнича

собівартість одиниці продукції Зміна

перехідних залишків готової продукції

Обсяг

випуску товарної продукції

V

Неоплачена

відвантажена продукція

Рис. 8.5 Модель факторного аналізу валового прибутку від реалізації.

Але за даними фінансової звітності можливо визначити вплив тільки таких факторів, як обсяг реалізації (Vр), собівартість реалізованої продукції (Ср) та ціни на продукцію (ц). Для проведення аналізу необхідно знати середній індекс цін на продукцію (Iц), який можливо знайти у статистичному збірнику “Статистичний щорічник України” у відповідному розділі “Ціни і тарифи”, де надаються у тому числі індекси цін виробників за галузями промисловості.

Підприємство, звіт про фінансові результати якого наведен, відноситься до машинобудівної промисловості.

Індекс росту цін виробників у машинобудуванні склав у 2000р. порівняно з 1999 роком 1,181. Виходячи з даних звіту, виконаємо факторний аналіз валового прибутку. Застосовуючи спосіб корегування, визначимо вплив обсягу реалізації (Bvp) та цін (Bц ) на зміну виручки від реалізації:

![]() (8.9)

(8.9)

![]() (8.10)

(8.10)

![]()

![]()

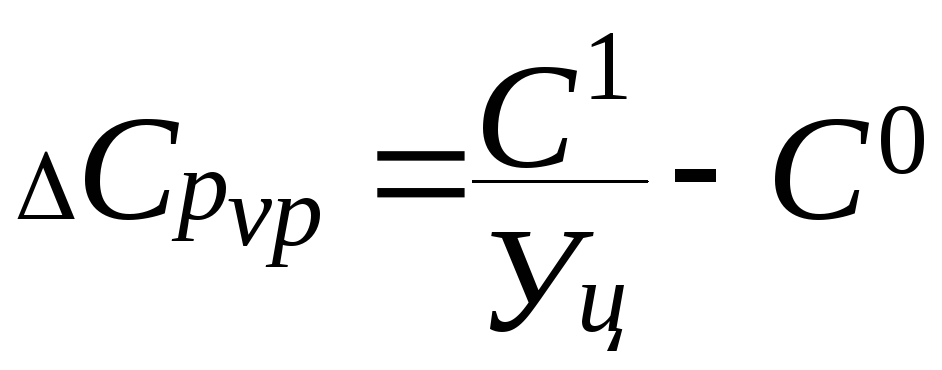

Якщо припустити, що собівартість продукції змінюється тільки за рахунок зовнішніх факторів, а саме за рахунок загального зростання цін у галузі, тоді для визначення впливу обсягу та собівартості та загальну величину собівартості реалізованої продукції (∆Сpvp;∆Срср) застосовують такі розрахунки:

(8.11)

(8.11)

![]() (8.12)

(8.12)

Загальний вплив зміни обсягу реалізації на валовий прибуток :

Перевiрка:

(8.13)

(8.13)

Пвал=200-170=30=-0,652+45,978-15,326

Таким чином, зміна цін вплинула на валовий прибуток найбільш чутливо. Завдяки росту цін виручка зросла на 45,978 тис. грн., а собівартість зросла на 15,326 тис. грн., прибуток під впливом цін на 30,652 тис.грн. Негативно на зміну прибутку вплинула зміна обсягу реалізації – валовий прибуток знизився на 0,632 тис. грн.