5. Обоснование инвестиционного плана

МЕТОДОМ ДЕРЕВА РЕШЕНИЙ

Рассматриваются два варианта инвестиционных предложения по строительству завода. Первый вариант предполагает строительство завода большей производственной мощности, срок строительства два года; по второму варианту срок строительства один год.

Продолжительность жизненного цикла товара - 7 лет.

Прогнозируются два возможных сценария развития событий, первый предполагает отсутствие значимой конкуренции и более высокие показатели спроса, второй— более высокую конкуренцию и меньшие значения спроса. Эти два сценария будем считать равновероятными.

Для более обоснованного принятия решения возможно проведение исследования рынка, которое с определенной достоверностью предскажет сценарий спроса. Исследование рынка потребует дополнительных затрат.

ЗАДАНИЕ: Используя метод "дерево решений" принять решения:

- о целесообразности проведения исследования рынка,

- о варианте строительства завода.

В качестве базового показателя для решения принять чистый дисконтированный доход. В качестве критерия принятия решения использовать вероятностный критерий (математическое ожидание чистого дисконтированного дохода)

Пример индивидуальных исходных данных приведен в таблицах 18-20.

Таблица 18

Варианты инвестиционных предложений

|

Вариант

|

Производственная мощность M, шт |

Инвестиции, тыс.р |

Постоянные затраты C, тыс.р |

Удельные переменные затраты v, тыс.р | |

|

1 год |

2 год | ||||

|

1 |

200000 |

700000 |

500000 |

70000 |

1 |

|

2 |

50000 |

400000 |

— |

10000 |

1,2 |

Таблица 19

Сценарии спроса

|

сценарий |

Прогнозный спрос по годам, D | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

1 |

40000 |

75000 |

120000 |

220000 |

220000 |

220000 |

150000 |

|

2 |

10000 |

25000 |

50000 |

120000 |

120000 |

70000 |

30000 |

Таблица 20

Прочие исходные данные

|

Наименование показателя, ед. изм. |

Значение |

|

Цена за 1 единицу продукции на начало периода продаж, p, тыс.р. |

4 |

|

Индекс инфляции для продукции завода, Ip |

1,06 |

|

Индекс инфляции для материалов, Im |

1,04 |

|

Норма дисконта d,% годовых |

16 |

|

Стоимость исследования спроса R, тыс.р |

20000 |

|

Достоверность прогноза исследования e,% |

85 |

Методика принятия решения включает:

1. Расчет для каждой комбинации (вариант строительства, сценарий спроса) финансового результата по периодам.

В течение первых двух периодов для инвестиционного варианта 1 и первого периода для варианта 2 продажи не планируются (период строительство завода), и значение финансового результата определяется только инвестициями со знаком (-).

В дальнейшем, начиная с первого периода продаж финансовый результат определяется по формуле:

![]()

где i – порядковый номер периода, с начала продаж;

Аi – финансовый результат i-периода

![]() – маржа, с учетом

инфляционных коэффициентов для продукции

и материалов;

– маржа, с учетом

инфляционных коэффициентов для продукции

и материалов;

![]() - фактический объем

продаж (который лимитируется либо

производственной мощностью М, либо

спросом Di).

- фактический объем

продаж (который лимитируется либо

производственной мощностью М, либо

спросом Di).

Пример расчета приведен в таблице 21

Таблица 21

Расчет финансового результата по периодам

|

Вариант инвест. |

Сценарий спроса |

Денежный поток (кэш-фло) по периодам | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | ||

|

Период с начал продаж |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

1 |

1 |

-700000 |

-500000 |

50000 |

170000 |

339536 |

657840 |

706009,9 |

757249,9 |

591313,6 |

|

1 |

2 |

-700000 |

-500000 |

-40000 |

10000 |

100640 |

366704 |

395605,9 |

219537,5 |

62262,72 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Период с начала продаж |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| |

|

2 |

1 |

-400000 |

102000 |

139600 |

149824 |

160711 |

172304 |

184645,9 |

197784,7 |

|

|

2 |

2 |

-400000 |

18000 |

64800 |

149824 |

160711 |

172304 |

184645,9 |

114670,8 |

|

Таблица 22

Дисконтированный денежный поток

|

инвест |

спрос |

Дисконтированный денежный поток |

ЧДД | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |||

|

1 |

1 |

-700000 |

-431034 |

37158,15 |

108912 |

187523 |

313206 |

289776,3 |

267937,4 |

180365,7 |

253843,7 |

|

1 |

2 |

-700000 |

-431034 |

-29726,5 |

6406,58 |

55582,6 |

174593 |

162373,4 |

77678,84 |

18991,72 |

-665135 |

|

2 |

1 |

-400000 |

87931 |

103745,5 |

95985,9 |

88759,5 |

82036 |

75786,5 |

69982,06 |

0 |

204226,6 |

|

2 |

2 |

-400000 |

15517,2 |

48156,96 |

95985,9 |

88759,5 |

82036 |

75786,5 |

40573,92 |

0 |

46816,08 |

Значения дисконтированного денежного потока (при приведении значений к первому периоду) рассчитываются делением на величину (1+i/100)n-1 , где i - дисконт, %; n - период платежа, значение которого приводится к первому (таблица 22).

Чистый дисконтированный доход (ЧДД) рассчитывается как сумма дисконтированного платежного ряда.

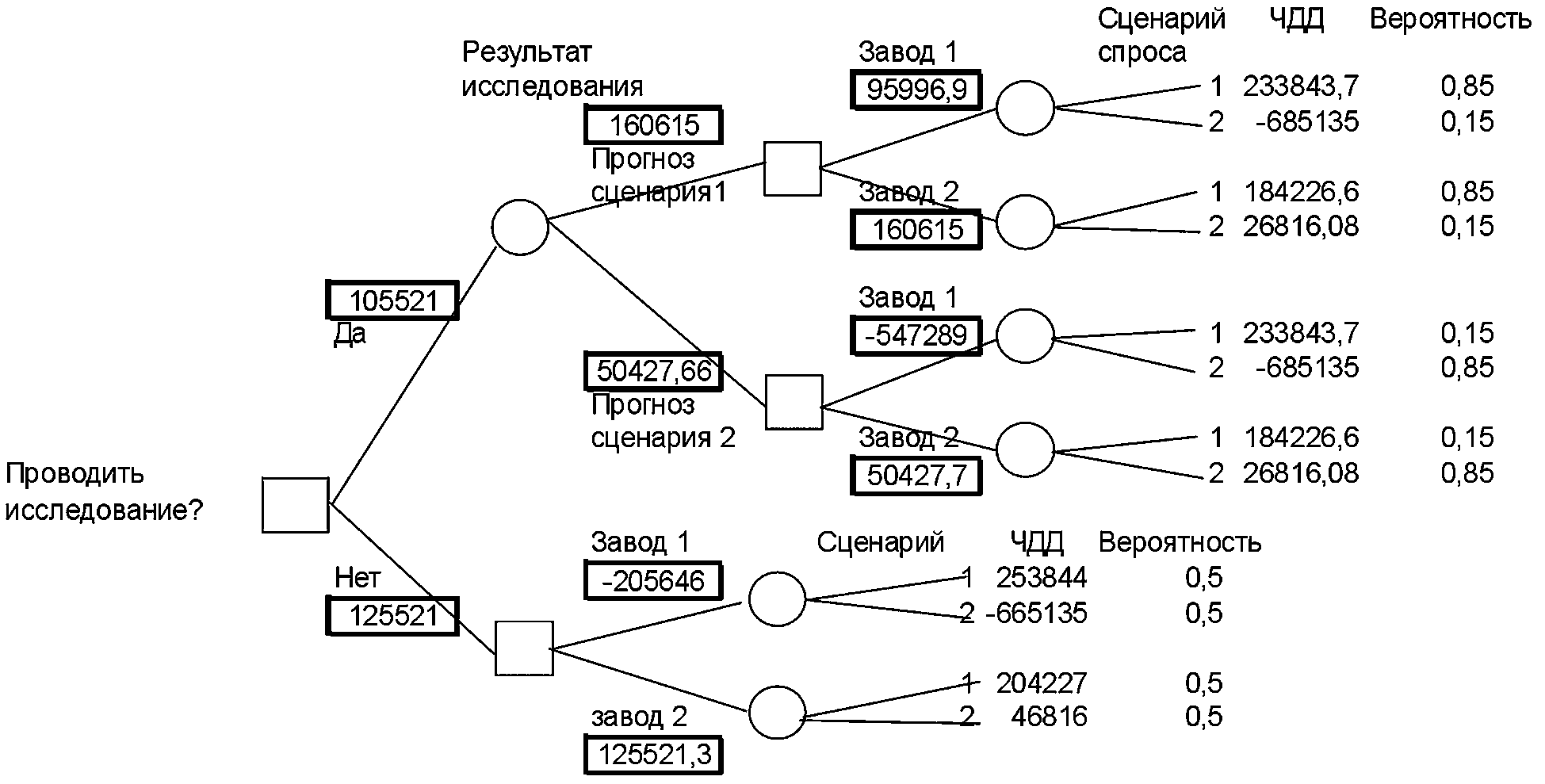

После расчета ЧДД производится построение дерева решений (см. рисунок 1). Дерево решений - это граф с двумя типами узлов:

- узел принятия решений (квадрат) от которого исходят ветви - альтернативы,

- узел развития событий (окружность), от которого отходят ветви - варианты развития событий.

Первый узел - узел принятия решения о проведении исследования. Если исследование не проводится, возможно сразу принять решение о строительстве завода большой или малой мощности (указано завод 1 и завод 2).

При любом варианте решения возможны два варианта развития событий - сценарий 1 (большой спрос), и сценарий 2 (малый спрос).

Получившиеся четыре варианта соответствуют четырем вариантам ЧДД, рассчитанным ранее.

Остается рассчитать математические ожидания для решений по заводу 1 и 2. Поскольку изначально принято, что варианты развития равновероятны, значения вероятностей будут приняты равными 0,5.

Математическое ожидание ЧДД для завода1 будет равно 253844*0,5+(-665135)*0,5 = -205646, для завода 2 204227*0,5+46816*0,5=125521.

Таким образом, если исследование не проводится, целесообразно принять решение о строительстве завода по второму варианту предложения, с математическим ожиданием ЧДД = 125521.

Рисунок 1. Дерево решений (пример)

Если исследование проводится, решение принимается после того как получены результаты исследования. Исследование может подтвердить прогноз первого или второго варианта развития событий (второй узел развития событий).

После получения результатов в каждом случае может быть принято решение о строительстве завода1 или завода2, и при каждом решении возможны два варианта развития событий -по сценарию спроса1 или сценарию 2.

Значения ЧДД по каждому варианту должны быть уменьшены на величину стоимости исследования. Вероятность верного результата исследования (достоверность) дана в задании (в примере - 85%), соответственно вероятность ошибки (100%-85%=15%).

Расчет математических ожиданий ЧДД показывает что и в случае прогноза сценария1, и в случае прогноза сценария 2, второй вариант строительства завода обеспечивает большие значения ЧДД.

При переходе через узел "результат исследования", рассчитываем математическое ожидание исходя из равной вероятности возможных результатов исследования, 160615*0,5+50427*0,5=105521.

Таким образом, проведение исследования нецелесообразно, поскольку этот вариант обеспечивает меньшее значение математического ожидания ЧДД. Действительно, ведь при любом варианте исследования, принимается решение о строительстве завода2, следовательно, исследование бесполезно для принятия данного решения.