Учебное пособие ФДВС

.pdfОкончание таблицы 2.10

Показатель |

2010 |

2011 |

2012 |

2013 |

|

Источники внешнего финансирования дефицита |

117,7 |

45,7 |

82,9 |

83,5 |

|

увеличение |

270,5 |

242,3 |

242,8 |

244,1 |

|

из них: |

220,9 |

213,5 |

214,9 |

217,0 |

|

государственные ценные бумаги |

|||||

|

|

|

|

||

уменьшение |

-152,8 |

-196,6 |

-159,9 |

-160,6 |

|

из них: |

-41,6 |

-76,0 |

-40,5 |

-40,9 |

|

государственные ценные бумаги |

|||||

|

|

|

|

Особенности бюджета Российской Федерации тесно связаны с выделением в нем особых «карманов» – суверенных фондов. Разберемся в них более обстоятельно.

Резервный фонд и Фонд национального благосостояния –

суверенные фонды РФ

Резервный фонд является обособленно управляемой частью средств федерального бюджета. Фонд призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет. Резервный фонд способствует стабильности экономического развития страны, уменьшая инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от экспорта невозобновляемых природных ресурсов. Это своеобразная контрциклическая подушка. РФ на 1 мая 2011 г. составил 745,71 млрд. руб., или $27,11 млрд.

Резервный фонд фактически заменил собой Стабилизационный фонд РФ, существовавший до 2008 г. Стабфонд также наполнялся доходами от нефти. Однако в отличие от Стабилизационного фонда, помимо доходов федерального бюджета от добычи и экспорта нефти, источниками формирования Резервного фонда также являются доходы федерального бюджета от добычи и экспорта газа.

Максимальный размер Резервного фонда закреплен на уровне 10% прогнозируемого на финансовый год объема ВВП РФ, что является гарантией исполнения расходов федерального бюджета в течение трех лет при снижении мировых цен на энергоресурсы.

По закону предусмотрены два источника формирования резервно-

го фонда: нефтегазовые доходы бюджета (основной источник) и до-

ходы от управления средствами Резервного фонда.

51

Итак, механизм образования Резервного фонда таков. Начиная с 2008 г. нефтегазовые доходы учитываются отдельно от других доходов федерального бюджета. Нефтегазовые доходы формируются за счет:

•налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный, газовый конденсат);

•вывозных таможенных пошлин на нефть сырую, на газ природный, на нефтепродукты.

Определенная часть указанных нефтегазовых доходов (доходы свыше ставки отсечения $75 за баррель) в виде нефтегазового трансферта ежегодно направляется на финансирование расходов федерального бюджета. Величина нефтегазового трансферта утверждается федеральным законом о федеральном бюджете в процентах от прогнозируемого на соответствующий год объема валового внутреннего продукта и составлял:

•в 2008 году – 6,1%;

•в 2009 году – 5,5%;

•в 2010 году – 4,5%;

•начиная с 2011 года и далее – 3,7%.

После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают в Резервный фонд. Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете в размере 10% прогнозируемого объема ВВП. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния.

Другим, помимо нефтегазового трансферта, источником формирования Резервного фонда являются доходы от управления его средствами. Временно, в связи с дефицитом бюджета, с 1.01.2010 г. до 1.02.2012 г. доходы от управления средствами Резервного фонда не зачисляются в Фонд, а направляются на финансовое обеспечение расходов федерального бюджета.

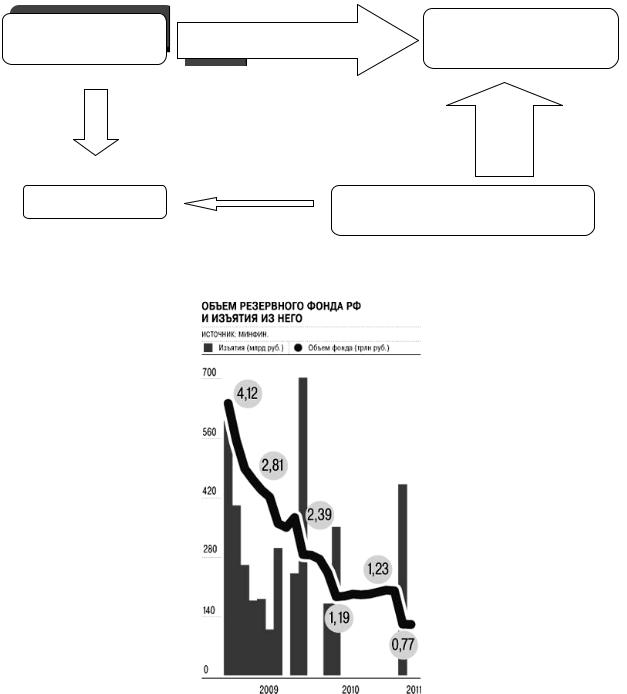

Схематично механизм формирования Резервного фонда отображен на рисунке 2.9.

Вследствие кризиса Резервный фонд стал активно расходоваться на финансирование любых расходов бюджета. За 2009–2010 гг. было потрачено 4 трлн. руб. (порядка $135 млрд.), а объем фонда ужался в 6 раз. Это наглядно видно на рис. 2.10.

Однако в 2011 г. ситуация изменяется: повышение цен в связи с мировыми экономическими и политическими катаклизмами (в феврале – до $120 за баррель) позволяет вновь наращивать Резервный фонд, а не тратить его на текущие расходы. Предполагается, что к концу 2011 г. в фонде при средней цене марки Urals $93 за баррель окажется 1,454 трлн. рублей, т.е. за год он практически удвоится.

52

Нефтегазовые |

Нефтегазовый трансферт |

Финансирование |

|

доходы бюджета |

расходов бюджета |

||

|

|||

|

|

Временно, до 2012 г. |

|

Резервный фонд |

Доходы от управления средствами |

||

|

|

Резервного фонда |

|

Рис. 2.9. Механизм формирования Резервного фонда

Рис. 2.10. Динамика Резервного фонда

Накопленные в Резервном фонде ресурсы инвестируются в различные активы с целью получения доходов. Управление средствами предполагает два варианта:

1.Приобретение за счет средств фонда иностранной валюты и ее размещения на счетах по учету средств Резервного фонда в иностранной валюте (долларах США, евро, фунтах стерлингов) в ЦБ РФ (при этом за пользование денежными средствами ЦБ РФ уплачивает проценты).

2.Путем размещения средств фонда в иностранную валюту и финансовые активы, номинированные в иностранной валюте.

53

В настоящее время Министерство финансов РФ управляет средствами Резервного фонда согласно второму способу. При этом существу-

ют определенный регламент – правила инвестирования Резервного фонда. Они предполагают следующее:

•в соответствии с Бюджетным кодексом РФ средства Резервного фонда могут размещаться в иностранную валюту и ряд финансовых активов, номинированных в иностранной валюте;

•правительство устанавливает предельные доли разрешенных финансовых активов в общем объеме размещенных средств Резервного фонда;

•в целях повышения эффективности управления средствами Резервного фонда Министерство финансов РФ уполномочено утверждать нормативные доли разрешенных финансовых активов в общем объеме размещенных средств Резервного фонда в пределах соответствующих долей, установленных Правитель-

ством РФ.

Приведем конкретизированный свод правил (таблица 2.11).

|

|

Таблица 2.11. |

|

Правила инвестирования Резервного фонда |

|||

|

|

|

|

Разрешенные финансовые акти- |

Предельные доли, ус- |

Нормативные доли, |

|

вы, определенные Бюджетным |

тановленные Прави- |

утвержденные Мин- |

|

кодексом РФ |

тельством РФ |

фином России |

|

Долговые обязательства иностран- |

50–100% |

95% |

|

ных государств |

|||

|

|

||

Долговые обязательства иностран- |

|

|

|

ных государственных агентств и |

0–30% |

0% |

|

центральных банков |

|

|

|

Долговые обязательства междуна- |

|

|

|

родных финансовых организаций, в |

0–15% |

5 % |

|

т.ч. оформленные ценными бума- |

|||

|

|

||

гами |

|

|

|

Депозиты в иностранных банках |

0–30 % |

0 % |

|

Реальная доходность резервного фонда в валюте в 2010 г. составила 1,51%, что ниже итогов 2009 г. (1,8%) и ниже года создания (2008 г.) – 2,89%.

Использование Резервного фонда определяется природой и причинами его формирования. Это два направления:

1.финансовое обеспечение нефтегазового трансферта в случае недостаточности для этих целей нефтегазовых доходов федерального бюджета;

2.досрочное погашение государственного внешнего долга.

54

Как было указано выше, временно, до 2012 г. средства Резервного фонда можно будет использовать на замещение любых выпадающих доходов бюджета.

Фонд национального благосостояния, ФНБ, является вторым суверенным фондов России. Как и Резервный фонд, Фонд национального благосостояния является частью средств федерального бюджета. Это своеобразный «макроэкономический эндаумент», средства от управления которым заместят бюджету нефтегазовые доходы после исчерпания нефти в недрах. На 1 мая 2011 г. объем ФНБ составил 2 594,58 млрд. руб., или $ 94,34 млрд.

Фонд призван стать частью устойчивого механизма пенсионного обеспечения граждан РФ на длительную перспективу. Целями Фонда национального благосостояния являются исключительно обеспечение софинансирования добровольных пенсионных накоплений граждан РФ и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда РФ. Расходование ФНБ на текущие нужды ускоряется: в 2011 г. за счет него будет профинансировано 34% дефицита Пенсионного фонда, в 2012-м – уже 49%.

ФНБ формируется из двух источников:

1.Избыток Резервного фонда: после наполнения Резервного фонда до размера 10% ВВП нефтегазовые доходы направляются в Фонд национального благосостояния. Это основной источник.

2.Доходы от управления средствами ФНБ.

Целями управления средствами ФНБ являются обеспечение сохранности средств фонда и стабильного уровня доходов от его размещения в долгосрочной перспективе. Управление средствами фонда в указанных целях допускает возможность получения отрицательных финансовых результатов в краткосрочном периоде.

Управление средствами ФНБ осуществляется Министерством финансов РФ в порядке, установленном Правительством РФ, а в отдельных случаях – Центральным банком РФ (если средства размещаются на валютных счетах в Центральном банке РФ). ФНБ инвестирует по следующим правилам (таблица 2.12).

В 2010 г. размещение средств фонда национального благосостояния (ФНБ) принесло отдачу 2,55%. Это меньше, чем в год создания (2008 г.), когда Фонд заработал 3,55%, и ниже чем в 2009 г. (2,69%.). Более высокую доходность по ФНБ обеспечили депозиты во Внешэкономбанке 5,99% годовых. На размещении средств ФНБ в Центробанке Минфин заработал 1,51% годовых.

Прогноз Фонда национального благосостояния выглядит так (таб-

лица 2.13).

55

Таблица 2.12.

Правила инвестирования ФНБ

Финансовые активы, разрешенные |

Предельные до- |

Нормативные доли, |

||

ли, установлен- |

утвержденные Мин- |

|||

Бюджетным кодексом РФ |

ные Правитель- |

фином России |

||

|

ством РФ |

в инвалюте |

в рублях |

|

Долговые обязательства иностранных |

0–100 % |

95 % |

0 % |

|

государств |

||||

|

|

|

||

Долговые обязательства иностранных |

|

|

|

|

государственных агентств и централь- |

0–30 % |

0 % |

0 % |

|

ных банков |

|

|

|

|

Долговые обязательства международ- |

|

|

|

|

ных финансовых организаций, в т.ч. |

0–15 % |

0 % |

0 % |

|

оформленных ценными бумагами |

|

|

|

|

Депозиты и остатки на банковских |

0–40 % |

0 % |

0 % |

|

счетах в банках |

||||

|

|

|

||

Депозиты в государственной корпора- |

|

|

|

|

ции «Банк развития и внешнеэконо- |

0–40 % |

5% |

100% |

|

мической деятельности (Внешэконом- |

||||

|

|

|

||

банк)» |

|

|

|

|

Депозиты и остатки на банковских |

0–100% |

|

|

|

счетах в ЦБ РФ |

|

|

||

|

|

|

||

Долговые обязательства юридических |

0–30 % |

0 % |

0 % |

|

лиц |

||||

|

|

|

||

Акции юридических лиц и паи (доли |

0–50 % |

0 % |

0 % |

|

участия) инвестиционных фондов |

||||

|

|

|

||

Таблица 2.13.

Прогноз объема Фонда национального благосостояния,

млрд. руб.

Показатель |

2010 |

2011 |

2012 |

2013 |

|

Объем ФНБ на начало года |

2769,0 |

2696,1 |

2603,7 |

2 684,9 |

|

%% к ВВП |

6,1 |

5,4 |

4,7 |

4,3 |

|

Поступления и курсовая разница |

-70,4 |

-87,3 |

88,7 |

-31,6 |

|

Использование средств Фонда |

-2,5 |

-5,0 |

-7,5 |

-10,0 |

|

в т.ч. на софинансирование пенсионных |

2,5 |

5,0 |

7,5 |

10,0 |

|

накоплений |

|

|

|

|

|

Объем ФНБ на конец года |

2696,1 |

2603,7 |

2 684,9 |

2 643,3 |

|

%% к ВВП |

6,0 |

5,2 |

4,8 |

4,3 |

|

Средства ФНБ, размещенные в финан- |

518,7 |

217,0 |

217,0 |

217,0 |

|

совых активах |

|||||

|

|

|

|

||

Объем ФНБ на конец года без учета |

2177,4 |

2 386,7 |

2 467,9 |

2 426,3 |

|

размещения в финансовых активах |

|||||

|

|

|

|

56

Каковы более долгосрочные перспективы ФНБ? При сохранении нынешнего положения он может быть исчерпан уже к 2014–2015 годам. Для решения проблемы долгосрочной стабильности и дефицита пенсионной системы Министерство финансов предлагает увеличить ФНБ в 10 раз – с 6% до 60% ВВП за счет ресурсов от приватизации. А эти ресурсы немалые. В 2011–2013 гг. правительство планирует продать миноритарные пакеты на сумму около $40 млрд. для финансирования дефицита бюджета.

Резюмируем ситуацию с суверенными фондами. Своего максимума резервы суверенных фондов достигали в марте 2009 г. – 17% ВВП в совокупности. Вследствие кризиса совокупный объем РФ и ФНБ неуклонно снижался: на 1 января 2011 г. он составил 3,47 трлн. руб. ($114 млрд.) против 6, 61 трлн. руб. на 1.01. 2009 г. Однако с 2011 г. вследствие благоприятных цен на нефть накопление средств в суверенных фондах возобновится, что поможет и в борьбе с инфляцией.

Для эффективного, консолидированного и единообразного управления суверенными фондами в целом предполагается создание Российского финансового агентства. Помимо суверенных фондов, оно будет управлять также госдолгом, временно свободными средствами федерального бюджета и пенсионными накоплениями. По Законопроекту Министерства финансов РФ «О Российском финансовом агентстве» (2010 г.) формой Росфинагентства, очевидно, будет ОАО со 100-процентным участием государства, учредителем станет РФ, а осуществлять права акционера будет Министерство финансов.

ГОСУДАРСТВЕННЫЙ И МУНИЦИПАЛЬНЫЙ ДОЛГ

Благословенны молодые, поскольку им суждено унаследовать национальный долг

Герберт Гувер

В экономическом смысле государственный долг отражает накопленный бюджетный дефицит. Юридически же это обязательства, возникающие из:

•государственных или муниципальных займов (заимствований), принятых на себя РФ, субъектом РФ или муниципальным образованием;

57

•гарантий по обязательствам третьих лиц, другим обязательствам;

•принятых на себя РФ, субъектом РФ или муниципальным об-

разованием обязательств третьих лиц.

Существует общепризнанный международный стандарт безопасности – 60% ВВП. Однако в результате сильного роста дефицита бюджета большое число стран вышли за пределы безопасности. Так, 10 стран еврозоны из 16 имеют госдолг выше предела. Объем долга к ВВП в еврозоне приблизился к 80% (свыше €7,1 трлн.). Быстрее всего рос госдолг в Ирландии, Испании, Греции, Италии. Государственный долг Греции приблизился к 160%, Италии – к 130%, Португалии – к 100% от ВВП. Долги Германии, Франции, Великобритании в 2010 г. попали в опасный интервал 80–90% к ВВП, а в Японии долг достиг рекордных 200%. Государственный долг США в начале 2011 г. практически сравнялся с ВВП и составил $14,7 трлн. (еще в 2007 г. он составлял 62% ВВП). Это самый высокий уровень с 1955 г. По прогнозам к 2014 г. долг составит

108 % ВВП Графическое представление уровня долга развитых стран дано на

рис.2.11.

250 |

|

|

|

|

|

|

|

|

США |

ЕВС |

|

Япония |

|

|

|

200 |

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Рис.2.11. Уровень государственного долга развитых стран, % ВВП |

|||||||

|

|

(оценка МВФ) |

|

|

|

||

По прогнозу Банка международных расчетов в Базеле (BIS) уровень госдолга к 2050 году может достигнуть астрономических цифр: 250% ВВП в Италии, 300% в Германии, 400% во Франции, 450% в

58

США, 500% в Британии и 600% в Японии. Это потребует огромных сумм на выплаты процентов по долгу: от12% до 28% к ВВП.

Однако в большинстве стран уровень государственного долга заметно ниже среднемирового – 56%. Это Индия, Турция, Малайзия, Бразилия, Мексика, ЮАР, Индонезия, Южная Корея, Саудовская Аравия, Китай. Среди них и Россия.

Государственный долг РФ по состоянию на 1 января 2012 г. составит 6 844,7 млрд. руб., на 1 января 2013 г. – 8 976,8 млрд. руб. и на 1 января 2014 г. – 11 170,3 млрд. руб. (см. рисунок 2.12.. Доля внутреннего долга в совокупном объеме госдолга составит 79,0% при целевом значении менее 50%.

|

|

Государственный долгРоссийской Федерации кВВП, % |

|

|

||||||

25,0% |

23,1% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20,0% |

|

|

|

|

|

|

|

|

|

18,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16,0% |

|

15,0% |

|

14,2% |

|

|

|

|

|

13,6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,0% |

|

|

|

10,0% |

|

|

9,1% |

|

|

8,3% |

|

|

|

|

|

|

|

7,3% |

|

|

|

|

|

||

|

|

|

|

6,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,0% |

|

|

|

|

|

|

|

|

|

|

0,0% |

|

|

|

|

|

|

|

|

|

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Рис. 2.12. Государственный долг Российской Федерации

Государственный долг России будет, несомненно, расти. Если российская экономика в ближайшее десятилетие будет расти на 4%, а дефицит федерального бюджета будет поддерживаться на уровне 3%, то к 2020 году государственный долг достигнет 33% к ВВП против нынешних 10% ВВП. Между тем по оценкам Министерства финансов как для России из-за сырьевой зависимости максимальная планка – 30%.

Более подробно представление о структуре госдолга по отдельным классификационным признакам дает рисунок 2.13.

В анализе долга часто используется деление долговых обязательств РФ по срокам: краткосрочные (до 1 года); среднесрочные (до 5 лет); долгосрочные (до 30 лет). При этом по долговым обязательствам РФ и ее субъектов сроки погашения не могут превышать 30 лет, по обязательствам муниципальных образований – 10 лет.

Рассмотрим базовое деление долга на внутренний и внешний.

59

Государственный и муниципальный долг

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заемщик |

|

|

|

|

|

|

Валюта обязательств |

|

|

|

|

Объем обязательств |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственный долг РФ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

Внутренний |

|

|

|

|

Капитальный |

|

|||||||||||

|

|

(суверенный) |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

государственный долг |

|

|

|

государственный долг |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственный долг |

|

|

|

|

|

|

Внешний |

|

|

|

|

Текущий |

|

||||||||

|

|

субъекта РФ |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

государственный долг |

|

|

|

государственный долг |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Муниципальный долг |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.2.13. Классификация государственного долга

Государственный внутренний долг РФ (Internal Debt). Это долг,

номинированный в национальной валюте5. На 1 декабря 2010 г. объем государственного внутреннего долга РФ составил 2521 млрд. руб. Законом о бюджете установлен Верхний предел государственного внутреннего долга РФ:

•на 1.01.2012 г. – 5148,4 млрд. руб.

•на 1.01.2013 г. – 6 976,4 млрд. руб.

•на 1.01.2014 г. – 8 826, 3 млрд. руб.

В состав государственного внутреннего долга РФ, субъекта РФ, муниципального долга входят:

•основная номинальная сумма долга по государственным ценным бумагам РФ, субъекта РФ, муниципальным ценным бумагам;

•объем основного долга по кредитам, полученным РФ, субъектом РФ, муниципальным образованием;

•объем основного долга по бюджетным ссудам и бюджетным кредитам, полученным РФ, субъектом РФ, муниципальным образованием от бюджетов других уровней;

•объем обязательств по государственным гарантиям, представ-

ленным РФ, субъектом РФ, муниципальным гарантиям). Объемы чистых внутренних заимствований в 2011–2013 гг. пре-

высят 1 трлн. рублей в год (ранее МФ РФ не заимствовало на рынке более 420 млрд. рублей за год). В частности, в 2011 г. предполагается нет- то-заимствование в размере 1,7 трлн. рублей.

5 Центральный банк использует другой признак внутреннего долга: это долг перед резидентами (соответственно, долг перед нерезидентами – внешний).

60