Тема 5. Сравнительный подход к оценке собственности

Общая характеристика сравнительного подхода, теоретические основы сравнительного подхода; типы информации, используемые при сравнительном методе. Основные методы сравнительного подхода: метод компании-аналога – метод рынка капитала, метод сделок, метод отраслевых коэффициентов. Основные принципы отбора предприятий-аналогов. Характеристика ценовых мультипликаторов. Формирование итоговой величины стоимости.

Особенностью сравнительного подхода к оценке собственности является ориентация итоговой величины стоимости, с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям; с другой стороны, на фактически достигнутые финансовые результаты. В настоящей главе особое внимание уделяется:

• Теоретическому обоснованию сравнительного подхода, сфере его применения, особенностям конкретных методов.

• Критериям отбора сходных предприятий.

• Характеристике важнейших ценовых мультипликаторов.

• Основным этапам формирования итоговой величины стоимости.

• Выбору величин мультипликаторов, взвешиванию промежуточных результатов, внесению поправок.

Сравнительный подход является одним из трех подходов, используемых в оценочной практике. Оценщик использует в качестве ориентира реально сложившиеся на рынке цены на сходные предприятия (акции). Важнейшим условием применения сравнительного подхода является наличие развитого фондового рынка, а также доступность и достоверность рыночной информации. Сравнительный подход базируется на принципе альтернативных инвестиций. Инвестор, вкладывая деньги в акции, покупает, прежде всего, будущий доход. Производственные, технологические и другие особенности конкретного бизнеса интересуют инвестора только с позиции перспектив получения дохода. Стремление получить максимальный доход на вложенный капитал при адекватном уровне риска и свободном размещении инвестиций обеспечивает выравнивание рыночных цен. Цена предприятия отражает его производственные и финансовые возможности, положение на рынке, перспективы развития. Следовательно, в сходных предприятиях должно совпадать соотношение между ценой и важнейшими финансовыми параметрами, такими как прибыль, дивидендные выплаты, объем реализации, балансовая стоимость собственного капитала. Отличительной чертой этих финансовых параметров является их определяющая роль в формировании дохода, получаемого инвестором.

Преимущества сравнительного подхода:

— если есть достаточная информация об аналогах, получаются точные результаты;

— подход отражает рынок, учитывая реальное соотношение спроса и предложения на подобные объекты, так как основан на сравнении оцениваемого предприятия с аналогами, уже купленными недавно или акции которых свободно обращаются на финансовых рынках;

— в цене предприятия отражаются результаты его производственно-хозяйственной деятельности.

Недостатки сравнительного подхода:

— базируется только на ретроспективной информации, практически не учитывает перспективы развития предприятия;

— сложно, а иногда невозможно собрать финансовую информацию об аналогах (из-за недостаточного развития фондового рынка многие акционерные общества не дают свои котировки на фондовый рынок, а закрытые акционерные общества, которых очень много, не раскрывают финансовую информацию);

— требуется вносить существенные корректировки из-за сильных различий предприятий между собой (различаются оборудование, ассортимент, стратегии развития, качество управления и т.д.).

Сравнительный подход в зависимости от целей, объекта оценки и источников информации включает три метода:

• метод компании-аналога (метод рынка капитала). База стоимости – ценовой мультипликатор. → Стоимость на уровне неконтрольного пакета;

• метод сделок→ Стоимость на уровне (не-) и контрольного пакета;

• метод отраслевых коэффициентов→ Стоимость на уровне неконтрольного пакета.

1. Метод рынка капитала(метод компании-аналога) основан на реальных ценах акций открытых предприятий, сложившихся на фондовом рынке. Базой для сравнения служит цена на единичную акцию акционерного общества. Используется для оценки неконтрольного пакета акций.

2. Метод сделок - для сравнения берутся данные по продажам контрольных пакетов акций компаний либо о продажах предприятий целиком, например, при поглощениях или слияниях. Метод применяется при покупке контрольного пакета акций открытого предприятия, а также для оценки закрытых компаний, которые работают на том же сегменте рынка, что и открытые, и имеют аналогичные финансовые показатели. Включает анализ мультипликаторов.

3. Метод отраслевых коэффициентов — предполагает использование соотношений или показателей, основанных на данных о продажах компаний по отраслям и отражающих их конкретную специфику. Отраслевые коэффициенты рассчитываются специальными исследовательскими институтами на основе длительных статистических наблюдений за ценой продажи предприятий и их важнейшими производственно-финансовыми характеристиками.

Метод отраслевых коэффициентов еще не получил достаточного распространения в отечественной практике, так как рынок купли-продажи готового бизнеса в России только развивается, информация о реальных ценах сделок часто недоступна, к тому же для получения более точных результатов требуется длительный период наблюдения.

Предприятия могут существенно отличаться друг от друга. Поэтому для их сравнения необходимы корректировки:

— если различаются виды деятельности предприятий и некоторые из видов деятельности не привлекательны для покупателя, к цене применяется портфельная скидка;

— если предприятие владеет непроизводственными основными фондами, их надо оценивать отдельно от основных фондов производственного назначения с учетом налога на имущество и т.п.;

— если в результате финансового анализа выявлена недостаточность собственных оборотных средств или необходимость в затратах капитального характера, эти суммы вычитают из первоначально полученной стоимости предприятия;

— отсутствие ликвидности, свойственное компаниям закрытого типа, требует соответствующей скидки.

Основные ограничения применения сравнительного подхода:

• Ограниченность предложения; концентрация рынка на акциях нескольких основных эмитентов.

• Деление рынка на мелкие сегменты, формируемые отдельными торговыми системами.

• Искажение стоимости в результате манипуляций и различных запрещенных практик.

• ОАО на практике часто являются закрытыми для инвесторов. Объемы обращения акций многих ОАО не превышают 1-5% от уставного капитала.

• Искажение информации о финансово-хозяйственной деятельности эмитента

Основные понятия:

1. Капитализация = Цена 1 обыкновенной акции * Общее количество акций (7)

2. Инвестированный капитал = Собственный капитал (Капитализация) + Задолженность + Привилегированные акции (8)

3. Финансовая база (показатель) - какой-либо показатель финансово-хозяйственной деятельности предприятия

4. Мультипликатор = п.2 / п.3 (редко – п.1 / п.3) (9)

5. Цена сделки – фактически уплаченная денежная сумма за объект сделки

6. Котировка – котировка на покупку или на продажу акции на фондовом рынке.

Метод сделок

Этапы процесса оценки бизнеса методами рынка капитала и сделок совпадают:

1) изучение рынка и поиск аналогичных предприятий, в отношении которых имеется информация о ценах сделок или кедровках акций;

2) финансовый анализ и повышение уровня сопоставимости информации;

3) расчет оценочных мультипликаторов;

4) применение мультипликаторов оцениваемого предприятия;

5) выбор величины стоимости оцениваемого предприятия;

6) внесение итоговых поправок на степень контроля. Наряду с совпадением этапов оценки, методы рынка капитала и сделок имеют различия (таблица 2)

Таблица 2 - Основные различия методов рынка капитала и сделок

|

Различия |

Особенности | |

|

метод рынка капитала |

метод сделок | |

|

Типы исходной ценовой информации |

Цены на единичные акции предприятий-аналогов |

Цены продаж контрольных пакетов и предприятий целиком, информация о слияниях и поглощениях предприятий |

|

Время анализируемых сделок |

Данные о текущих ценах акций |

Информация о ранее совершенных сделках |

|

Учет элементов контроля |

Цена одной акции не учитывает никаких элементов контроля |

Цена контрольного пакета акций или предприятия в целом включает премию за элементы контроля |

|

Результат оценки |

Стоимость одной акции или неконтрольного пакета |

Стоимость контрольного пакета или предприятия в целом |

При внесении дополнительных корректировок каждый их этих методов позволяет оценить и контрольный, и неконтрольный пакет акций предприятия.

Если нужно оценить контрольный пакет предприятия, а есть информация по аналогам только о фактически проданных неконтрольных пакетах, проводится соответствующая корректировка и предварительная стоимость увеличивается на величину премии за контроль.

Если нужно оценить неконтрольный пакет акций, то из результата, полученного методом сделок, вычитается величина скидки на неконтрольный характер.

Наиболее распространенным методом расчета премий за контроль является сравнение цены, по которой акции предприятия аналога продавались на свободном рынке за некоторое врем (обычно за два месяца) до совершения сделки слияния или поглощения. Разница в цене, выраженная в процентах к цене не контрольного пакета акций, представляет величину премии за контроль и является базой для определения обоснованной премии за контроль, которую оценщик может скорректировать исходя из имеющейся информации по оцениваемому предприятию.

Основа расчета стоимости методом сделок:

• цена сделки с долями в капитале,

• цена последней сделки с акциями на фондовом рынке,

• средняя или средневзвешенная цена за определенный период (3- 6 месяцев),

• в случае отсутствия сделок – взвешенная котировка = 0,6-0,7 * котировка на покупку + 0,4-0,3 * котировка на продажу.

Метод сделок. Источники информации:

1. Российский фондовый рынок

– Российская торговая система (www.rts.ru)

– Московская межбанковская валютная биржа (www.micex.ru)

– Информационные агентства – РосБизнесКонсалтинг (rbc.ru), AK&M (akm.ru), Финмаркет (finmarket.ru)

2. Зарубежные торговые площадки

напр., Франкфуртская биржа, Нью-Йоркская фондовая биржа (NYSE)

3. Информация периодической печати, сайты компаний

Упрощенный алгоритм метода сделок:

1. 5 акций объекта оценки проданы по $10 за штуку. Всего в капитале компании 5000 акций.

Стоимость собственного капитала = 10*5000 штук*(1+премия))

2. 30% бизнеса было продано за $500 тыс. => стоимость бизнеса 500/0,3*(1+премия за контроль)

Метод компании-аналога (рынка капитала) не зависит от того, котируются ли акции объекта оценки на фондовом рынке.

Условие применения:

• имеется достаточное количество сопоставимых предприятий-аналогов, ценные бумаги которых котируются на открытом рынке, либо с крупными пакетами акций которых в недавнем прошлом были совершены рыночные сделки,

• Наличие внутренней финансовой информации по предприятиям отрасли.

Источники информации:

1. Финансовая информация компаний-аналогов

– Федеральная комиссия по рынку ценных бумаг fcsm.ru

– skrin.ru

– Сайты компаний

– Информационные агентства

– Рейтинги (Эксперт РА, Интерфакс, Деньги, др.)

2. Информация о стоимости акций компаний-аналогов

– См. метод сделок

– Базы данных:

– AK&M-list;

3. Зарубежные аналоги

– Reuters; Bloomberg

– CorporateInformation,

– другие.

Основные этапы метода компании-аналога:

• I этап. Составление списка сопоставимых предприятий.

• II этап. Сбор необходимой информации.

• III этап. Анализ сопоставимости

– Финансовый анализ, расчет отклонений по показателям.

– Повышение уровня сопоставимости.

• IV этап. Расчет ценовых мультипликаторов.

• V этап. Выбор итоговой величины мультипликатора.

• VI этап. Определение итоговой величины стоимости путем умножения выбранного мультипликатора на соответствующий показатель объекта оценки.

• VII этап. Внесение итоговых корректировок.

• Корректировка на степень контроля и ликвидности.

Отбор компаний-аналогов:

1 этап. Анализ и предварительный отбор предприятий отрасли. Определяется максимальное число сопоставимых предприятий.

Критерий:

1. Отраслевая принадлежность. Сопоставимые виды деятельности и продукции/услуг.

2. Наличие ценовой и финансовой информации.

2 этап. Выбор аналогов - наиболее сопоставимых предприятий.

Критерии:

– Традиционная теория – отбор по результатам финансового анализа. На практике - сопоставимость объемов производства, производственного потенциала и мощности, основных показателей деятельности.

– Сопоставимость бизнес-процессов.

– Основные рынки сбыта.

3 этап. Формируется список предприятий для расчета мультипликаторов.

Критерии:

– Теоретически – идентичность расчетов (напр., методы начисления амортизации, учета запасов, налогообложения и т.д.).

– Стадия развития и перспективы роста.

– Финансовые риски (состояние предприятия) и доступность кредитных ресурсов

– Goodwill компании.

Для определения сопоставимости может рассчитываться процентное отклонение показателя для объектов сравнения от аналогичного показателя для объекта оценки по следующей формуле:

![]() (10)

(10)

Далее выбирается допустимый диапазон отклонений.

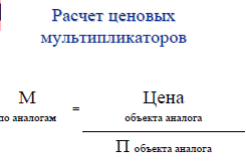

Метод компании-аналога позволяет рассчитать стоимость объекта оценки на основе ценовых мультипликаторов (коэффициентов).

Ценовой мультипликатор - это коэффициент, показывающий среднее соотношение между ценой предприятий отрасли и каким-либо показателем финансово-хозяйственной деятельности (финансовой базой).

Для определения стоимости объекта оценки полученный ценовой мультипликатор (коэффициент) умножается на определенный финансовый показатель оцениваемого предприятия.

(11)

(11)

Методы расчета цены компании-аналога:

1. Цена аналога = Капитализация = Цена 1-ой АО х Количество АО (12)

2. Цена аналога = = Цена 1-ой АО х Количество АО + Цена 1-ой АП х Количество АП + долгосрочная (или вся) задолженность (%-ая) (это и кредит, и облигации) (13)

Предпочтительнее использование второго метода, т.к. он позволяет учесть структуру капитала аналогов и объекта оценки.

Иногда по акциям выставляются котировки на покупку и продажу, но торговая система не показывает цену сделки, или сделки не совершаются вообще. В этом случае в качестве ориентира стоимости может использоваться котировка на покупку, отражающая спрос на данные бумаги, либо среднее от двух котировок. Могут быть также исследованы котировки за некоторый период, который, по мнению оценщика, является репрезентативным. На их основе выведена наиболее вероятная стоимость.

Примеры ценовых мультипликаторов:

– Интервальные:

1. Цена/прибыль (Р/Е);

2. Цена/денежный поток (Р/СF);

3. Цена/Объем производства (в натуральном и денежном выражении);

4. Цена/Результат от реализации.

5. Цена/ дивидендные выплаты (больше для прив. акций),

– Моментные:

1. Цена/балансовая стоимость (P/BV);

2. Цена/основные средства.

Выбор мультипликатора осуществляется оценщиком:

• Р/Объем производства, Р/Объем запасов – в полной мере характеризуют показатели деятельности предприятия и его производственный потенциал. Не искажаются вследствие различных оптимизационных схем и специфики корпоративного управления.

• Р/Е – в мировой практике инвестиционного анализа;

• Р/CF – учитывается для предприятий, имеющий значительные основные средства.

• P/Sales – один из основных для отраслей, главный показатель деятельности которых – оборот. Существует прямо пропорциональная связь между P/Sales и рентабельностью продаж.

• P/Balance Value – существует корреляция с величиной собственного капитала. Чем выше рентабельность СК, тем выше значение мультипликатора.

• Р/Дивиденды – только для миноритарных пакетов, чаще всего – для привилегированных акций.

Выбор итоговой величины мультипликатора среди всех мультипликаторов, полученных по аналогам:

• Среднее, медианное или средневзвешенное значение

• на основе корреляции между показателем, на основе которого рассчитан мультипликатор, и стоимостью

• на основе зависимости между мультипликатором и соответствующим финансовым коэффициентом

• По результатам финансового анализа

Для определения стоимости объекта оценки полученный ценовой мультипликатор (коэффициент) умножается на определенный финансовый показатель оцениваемого предприятия.

(14)

(14)

Итоговые поправки к стоимости в методе компании-аналога:

Если мультипликатор рассчитывался на основе инвестированного капитала => поправки:

– Вычитается стоимость привилегированных акций объекта оценки

– Вычитается рыночная стоимость задолженности

Традиционные поправки:

• Премия за контроль

• Скидка на низкую ликвидность

Реже вводятся:

• Избыток/Дефицит СОК

• Нефункциональные активы

Упрощенный алгоритм метода компании-аналога:

1. 30% было продано за $500 тыс. => стоимость бизнеса 500/0,3*(1+премия)

2. Цена аналога 100, Чистая прибыль аналога = 50, Мультипликатор Ц/ЧП = 2

3. ЧП объекта оценки = 40, стоимость = 2*40*(1+Премия за контроль)*(1-скидка на недостаток ликвидности)

Метод отраслевых соотношений (синонимы: метод отраслевых коэффициентов, формульный метод) заключается в определений ориентировочной стоимости предприятия с использованием соотношений или показателей, основанных на данных о продажах компаний по отраслям и отражающих их конкретную специфику. Отраслевые коэффициенты или соотношения рассчитываются, как уже было сказано, на основе статистических наблюдений специальными исследовательскими институтами.

Рынок купли-продажи готового бизнеса в России только развивается, поэтому метод отраслевых коэффициентов еще не получил достаточного распространения в отечественной практике. На Западе рынок бизнеса развит давно и в результате обобщения были разработаны достаточно простые соотношения для определения стоимости оцениваемого предприятия.

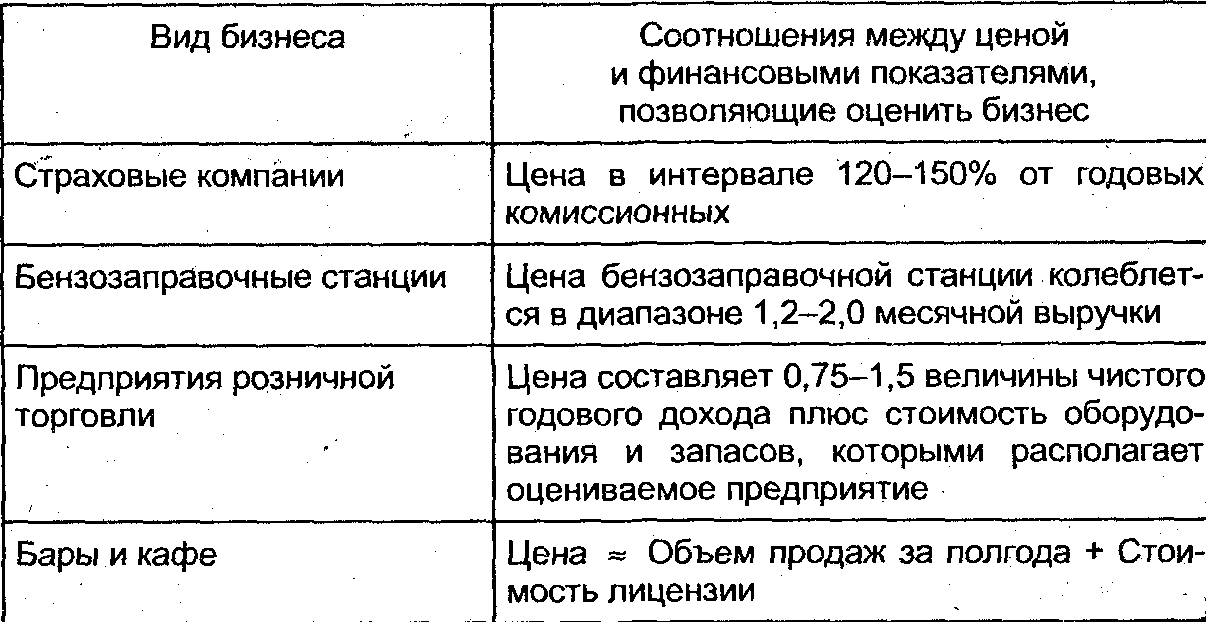

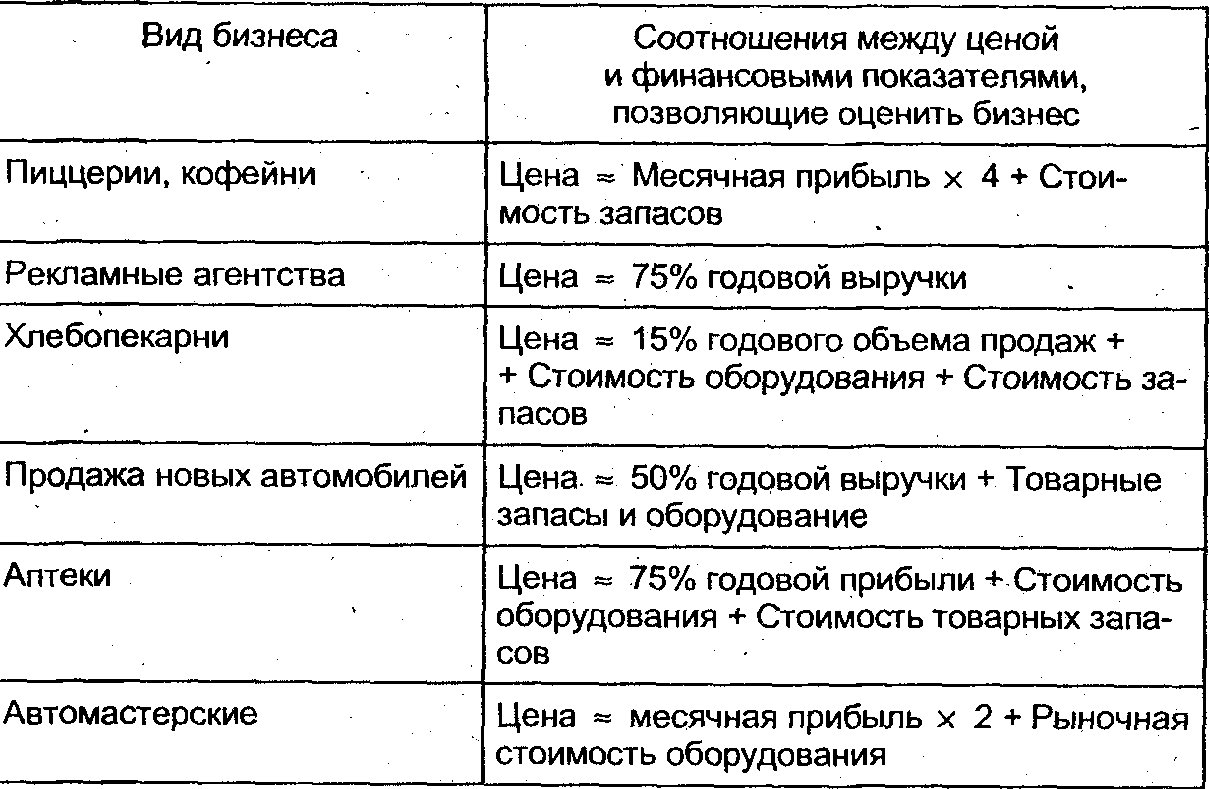

Метод целесообразно использовать только в случаях, когда подобные предприятия часто продаются, а оценщик имеет накопленный опыт оценки объектов данного вида. Причем отраслевые соотношения могут быть разработаны оценщиком самостоятельно на основе анализа отраслевых данных. Наиболее типичные соотношения, используемые при определении ориентировочной стоимости бизнеса в рыночных странах, приведены в таблице 3.

Таблица 3 - Отраслевые соотношения для определения стоимости бизнеса

Метод отраслевых соотношений постепенно находит применение в российской практике, в частности в связи с введением единого налога на вмененный доход, когда можно узнать ориентировочный доход бизнеса и сопоставить его с ценами продаж.

Итак, для оценки компании сравнительным подходом используется ценовая и финансовая информация по предприятиям-аналогам. Список критериев сходства начинается с отраслевой принадлежности и зависит от конкретных условий оценки, однако окончательное решение об аналогичности принимается по результатам финансового анализа. Сравнительный подход применим, если список содержит не менее трех компаний-аналогов.

Оценка рыночной стоимости методами сравнительного подхода основана на использовании ценовых мультипликаторов, отражающих соотношение рыночной цены и какого-либо показателя, отражающего доходность предприятия. Ценовой мультипликатор рассчитывается по аналогам и используется как множитель к адекватному показателю оцениваемой компании.

В оценочной практике наиболее часто используются следующие виды ценовых мультипликаторов:

• «Цена / Прибыль»;

• «Цена / Денежный поток»;

• «Цена / Дивиденды»»;

• «Цена / Выручка от реализации»;

• «Цена/Физический объем»;

• «Цена / Балансовая стоимость».

Выведение итоговой величины стоимости предприятия осуществляется в три этапа:

1. Выбор величины мультипликатора, которую целесообразно применить к оцениваемому объекту.

2. Согласование предварительных результатов.

3. Корректировка итоговой величины стоимости.

Величина ценового мультипликатора, рассчитанная по каждому из аналогов, может существенно различаться, поэтому оценщик должен принять решение о том, какое значение следует применить к оцениваемой фирме, используя результаты финансового анализа. Предварительные результаты рыночной стоимости, полученные на основе использования различных видов ценовых мультипликаторов, подвергаются процедуре согласования на основе экспертного взвешивания. Удельный вес, придаваемый каждому результату, зависит от качества исходной информации, конкретных условий оценки, роли ценового мультипликатора.

Итоговые корректировки обеспечивают большую объективность результатов оценки. Применение системы премий и скидок позволяет учесть влияние существенных дополнительных факторов, таких как достаточность вложенного капитала, наличие нефункционирующих активов, ликвидность. Возможность включения премии за контроль делает метод компании-аналога более универсальным и применимым для оценки контрольной доли собственного капитала фирмы.

Сравнительный подход и его основные методы базируется на использовании большого объема ценовой и финансовой информации по значительному кругу предприятий. Необходимость обработки большого информационного массива в целях выявления зависимости величины рыночной стоимости собственного капитала фирмы от различных ценообразующих факторов требует применения математических методов на различных этапах оценки.