Министерство образования и науки рф

ГОУВПО

«ВОРОНЕЖСКАЯ ГОСУДАРСТВЕННАЯ ТЕХНОЛОГИЧЕСКАЯ АКАДЕМИЯ»

КАФЕДРА ЭКОНОМИКИ, ФИНАНСОВ И УЧЕТА

оценкА собственности

Задания и методические указания к

расчетно-практическим работам

Для студентов, обучающихся

по специальности 080105 – «Финансы и кредит»,

дневной формы обучения

ВОРОНЕЖ

2010

УДК 330.322.013

Оценка собственности [Текст] : задания и методические указания к расчетно-практическим работам / Воронеж. гос. технол. акад.; сост. Е. И. Тепикина, Л. В. Прозоровская, Ю. И. Слепокурова. – Воронеж : ВГТА, 2010. – 32 с.

Задания и методические указания разработаны в соответствии с требованиями ГОС ВПО подготовки экономистов по специальности 080105 – «Финансы и кредит» и по направлению 080100 – «Экономика» по профилю – «Финансы и кредит». Они предназначены для закрепления теоретических и практических знаний дисциплины цикла СД.

Составители: доценты Е. И. ТЕПИКИНА,

Л.В. ПРОЗОРОВСКАЯ, Ю.И. СЛЕПОКУРОВА

Научный редактор профессор А. И. ХОРЕВ

Рецензент профессор Е.В. СИБИРСКАЯ

(Орловский государственный институт экономики и торговли)

Печатается по решению

редакционно-издательского совета

Воронежской государственной технологической академии

|

|

© Тепикина Е.И., |

|

|

Прозоровская Л.В., |

|

|

Слепокурова Ю.И., 2010 |

|

|

© ГОУВПО |

|

|

«Воронежская |

|

|

государственная |

|

|

технологическая |

|

|

академия», 2010 |

Оригинал-макет данного издания является собственностью Воронежской государственной технологической академии, его репродуцирование (воспроизведение) любым способом без согласия академии запрещается.

Задание 1

Требуется проанализировать целесообразность финансирования инвестиционного проекта по приобретению офисного здания. Исходные данные о проекте в табл. 1.

Анализ целесообразности финансирования инвестиционного проекта провести в форме табл. 2.

Методические указания к решению

1. Потенциальный валовой доход (PGI) – максимальный доход, который способен приносить оцениваемый объект недвижимости. Он определяется путем расчета суммы ожидаемых поступлений от объекта при 100 %-й загрузке площадей. За первый год инвестирования проекта потенциальный валовой доход рассчитывается по формуле:

PGI = SB·rb,

где SB – общая площадь; rb – ставка арендной платы.

Потенциальный валовой доход за последующие года инвестирования определяется увеличением потенциального валового дохода предыдущего года на ежегодный темп роста доходов от объекта.

2. Действительный валовой доход (EGI) – потенциальный валовой доход за вычетом потерь от недоиспользования объекта оценки, неплатежей, а также дополнительных видов доходов.

![]() ,

,

где PGI – потенциальный валовой доход;

V&L - потери арендной платы из-за наличия вакантных помещений и безнадежных платежей.

Действительный валовой доход за первый год инвестирования проекта рассчитывается по формуле:

EGI = PGI – (SB – SUB)·rb - PGI·KV&L,

где SUB – полезная площадь, KV&L – неплатежи и убытки от смены арендаторов.

Действительный валовой доход за последующие года инвестирования проекта определяется путем увеличения действительного валового дохода предыдущего года на ежегодный темп роста доходов от объекта.

3. Остаточная стоимость объекта на начало первого года инвестирования равняется сумме инвестиций на приобретение объекта. Остаточная стоимость на начало последующих годов инвестирования рассчитывается как разность между остаточной стоимостью предыдущего года и годовых амортизационных отчислений.

4. Налог на имущество (RR) рассчитывается умножением среднегодовой стоимости имущества на ставку налога. Среднегодовая стоимость имущества равна средней арифметической стоимости имущества на начало и конец периода.

5. Постоянные расходы (FE) - расходы, которые практически не зависят или незначительно зависят от степени эксплуатации недвижимости, рассчитываются по формуле:

FE = OE1 + SL·rL,

где OE1 – расходы на страхование, SL – площадь земельного участка, rL – ставка аренды 1 м2 земельного участка.

6. Переменные расходы (VE) - эксплуатационные расходы, которые необходимы для поддержания функциональной пригодности объекта и зависят от степени его эксплуатации. Расчет затрат по эксплуатации объекта оценки основывается на анализе фактических затрат по его содержанию с учетом типичных затрат на данном рынке. К переменным расходам относятся затраты на коммунальные услуги, расходы по управлению объектом (выплаты административному персоналу за заключение арендных договоров на имеющиеся площади, надзор за своевременностью арендных платежей, поддержание функциональной пригодности объекта), заработная плата обслуживающему персоналу, расходы на обеспечение безопасности, содержание территории.

VE = (OE2 + OE3)·EGI/100,

где OE2 – коммунальные платежи, OE3 – заработная плата обслуживающего персонала.

7. Операционные расходы (ОЕ) - расходы на поддержание воспроизводства дохода от имущества. Как правило, расходы владельца недвижимости делятся на постоянные расходы, переменные расходы и налог на имущество.

ОЕ=FE + VE + RR.

8. Чистый операционный доход (NOI) – действительный валовой доход от объекта оценки за исключением операционных расходов.

![]() .

.

9. Денежные потоки после налогообложения (ATSFn) определяются по формуле:

![]()

где Т – ставка налога на прибыль; Аm – ежемесячные амортизационные отчисления.

10. Ставка дисконтирования с учетом заемного финансирования (Y0) определяется по формуле:

![]() ,

,

где Ym – ставка дисконтирования для заемных средств (ставка процентов по кредиту); Ye – ставка дисконтирования для собственных средств (требуемая норма доходности инвестора), m – доля заемных средств в инвестициях на приобретение объекта.

![]()

где V0 – инвестиции на приобретение объекта, VЕ – объем собственных средств.

11. Ставка капитализации для реверсии по методу Инвуда (R). Общая ставка капитализации рассчитывается с учетом рыночного значения нормы прибыли, выбираемой модели рекапитализации, условий финансирования, норм изменения дохода и стоимости объекта. Основные составляющие ставки капитализации – это ставка дисконта и ставка дохода.

Реверсия – доход от продажи объекта в конце периода владения.

Метод Инвуда предполагает возврат капитала из фонда возмещения по норме прибыли для инвестиций, т.е. норма возврата основной суммы равна ставке доходности инвестиций. Фактор фонда возмещения позволяет сформировать денежный поток, который соответствует полному возврату первоначальных инвестиций.

Общий коэффициент капитализации дожжен включать норму прибыли на капитал и фактор фонда возмещения (SFF), который позволяет сформировать фонд возмещения, соответствующий полному возврату первоначальных инвестиций. Базовая формула расчета общей ставки капитализации, если актив полностью обесценивается:

![]() .

.

Фактор фонда возмещения (SFF) – показывает денежную сумму, которую необходимо депонировать в конце каждого периода для того, чтобы через n периодов при ставке сложного процента Y0 остаток на счете составил один рубль.

![]() ,

,

где N – оставшийся срок экономической жизни объекта.

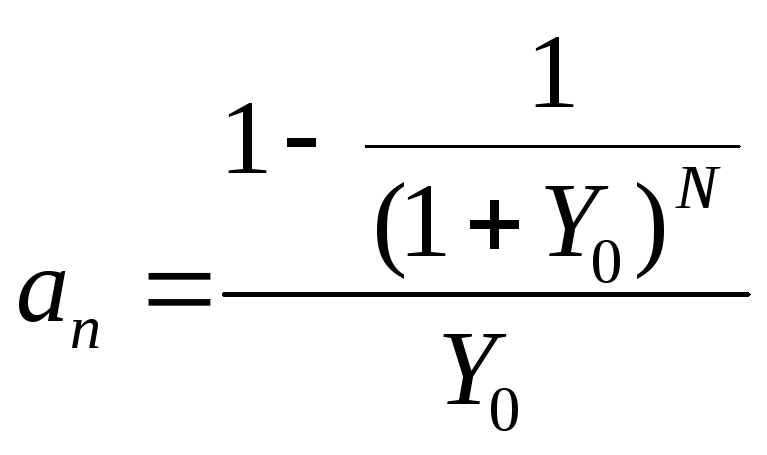

12. Корректирующий коэффициент (Кк) определяется по формуле:

![]() ,

,

где t – ежегодный темп роста дохода, an – текущая стоимость единичного аннуитета.

.

.

13. Если доходы от объекта регулярно изменяются, ставку капитализации необходимо корректировать:

![]() .

.

14. Доход от будущей продажи (Vr) определяется по формуле

![]()

15. Чистый дисконтированный доход (NPV) представляет собой дисконтированный показатель ценности проекта, определяемый как сумма дисконтированных значений поступлений за вычетом затрат, получаемых в каждом году в течение срока жизни проекта.

Чистый дисконтированный доход может быть вычислен по следующей формуле:

![]() ,

,

где V0 - первоначальные инвестиции; PV – современная стоимость денежного потока на протяжении экономической жизни проекта.

Величину PV можно определить по формуле

![]() ,

,

где n – число периодов реализации проектов.

С точки зрения инвестора, для признания проекта эффективным необходимо, чтобы его NPV был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением NPV (при условии, что оно положительное).

Если NPV > 0 – проект следует принимать;

NPV = 0 – проект ни прибыльный, ни убыточный;

NPV < 0 – проект следует отвергнуть.

16. Внутренняя норма доходности (IRR) технически представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, означающая, что чистая дисконтированная величина потока затрат равна чистой дисконтированной величине потока доходов, т.е. NVP (Y0 = IRR) = 0.

![]() ,

,

где Y1 – значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя;

Y2 - значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV.

Экономический смысл заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

Если IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR = СС, то проект ни прибыльный, ни убыточный.

17. Индекс доходности (PI) характеризует отдачу проекта на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков.

Формула индекса доходности дисконтированных затрат имеет следующий вид:

![]() .

.

Критерии NPV, ΙRR и PI являются фактически разными версиями одной и той же концепции, поэтому их результаты связаны друг с другом.

Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

если NPV >0, то PI > 1, IRR > r;

если NPV < 0, то PI < 1, IRR < r;

если NPV =0, то PI = 1, IRR = r.

18. Срок окупаемости (РР) - один из наиболее часто применяемых показателей для анализа инвестиционных проектов.

Если не учитывать фактор времени, т.е. когда равные суммы дохода, получаемые в разное время, рассматриваются как равноценные, то показатель срока окупаемости можно определить по формуле:

![]()

где РР - упрощенный показатель срока окупаемости;

Pk - ежегодный чистый доход.

Если РР ≤ РРн – проект приемлем;

Если РР ≥ РРн – проект неприемлем.

где РРн - нормативный срок окупаемости.

19. Дисконтированный срок окупаемости (PVP) равен продолжительности наименьшего периода, по истечении которого чистый дисконтированный доход становится и продолжает оставаться неотрицательным.

Данный критерий аналогичен простому сроку окупаемости, но использует дисконтированные значения затрат и выгод. Значение срока окупаемости не должно превышать срока жизни проекта.

Если PVP ≤ РРн - проект приемлем;

Если РVР ≥ РРн – проект неприемлем.