Другие методы обоснования нормы дисконта

Однако, в связи с уже упоминавшимся недостатком долгосрочных и проверенных эмпирических данных, а также отсутствием в отечественной оценочной практике согласия по поводу уровня безрисковой ставки и рисковых премий, пока широко использоваться могут лишь эвристические методы обоснования нормы дисконта, которые в основном базируются на "здравом смысле".

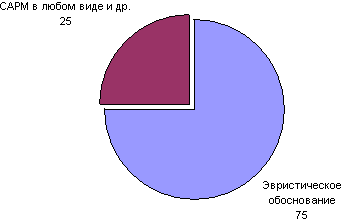

Проведенное нами опросное исследование среди профессиональных оценщиков и инвестиционных аналитиков ряда крупных международных и отечественных финансовых институтов и консалтинговых фирм, профессионально занимающихся инвестиционной деятельностью и регулярно использующих доходный метод при анализе стоимости предприятий, подтвердило эту гипотезу (рисунок 4).

Рисунок

4 - Результаты опросного исследования

среди профессиональных оценщиков

стоимости российских предприятий, %

Рисунок

4 - Результаты опросного исследования

среди профессиональных оценщиков

стоимости российских предприятий, %

Эмпирическое исследование показало, что подавляющее большинство специалистов (75%) обосновывает используемые ставки дисконта в своих финансовых моделях не с помощью классических аналитических методик, а эвристически, называя ставки в диапазоне от 14 до 20% годовых в валюте как адекватные риску вложения в акции крупных российских предприятий.

Очевидно, что если бы они следовали аналитическим методам, то столь низкие ставки означали бы не что иное, как отрицательную премию за риск рынка в России, поскольку последняя фактически уменьшает премию за страновой риск. Ведь премия за страновой риск, проявляющаяся в доходности по суверенным валютным обязательствам, призванным отражать минимальный доход на данном рынке, в прошедшие несколько лет редко опускалась ниже 15% и в настоящее время колеблется в диапазоне 14-15% в зависимости от срока инвестирования. Поэтому более вероятно, что в своем анализе большинство участников рынка просто не сопоставляют свои инвестиции в предприятия со страновым уровнем риска, показываемым капитальными рынками. Иными словами, премия, заключенная в пунктирном квадрате (см. рис. 2), меньше премии по государственным, в теории безрисковым, обязательствам.

В настоящее время

лишь небольшое число оценщиков прибегает

в российских условиях к одному из

аналитических методов, или, как

американский банк Goldman Sachs. используют

их комбинацию. Так, этот инвестиционный

банк создал свою модель на основе

модификации САРМ. За точку обзора в ней

была взята позиция инвесторов из США,

инвестирующих долларовые активы в акции

развивающихся рынков. Формула САРМ была

изменена введением в нее спрэда суверенных

облигаций исследуемого рынка к безрисковой

ставке в США, а также фактическим

разбиением коэффициента

![]() на

два компонента: один - зависимость

относительно локального рынка (

на

два компонента: один - зависимость

относительно локального рынка (![]() l),

другой - корреляция с рынком США (Sb/Su):

l),

другой - корреляция с рынком США (Sb/Su):

R = (Ru

+ Rs)

+

![]() l(Sb/Su)Eu,

(2)

l(Sb/Su)Eu,

(2)

где Ru - безрисковая ставка на 30-летние американские облигации (6%),

Rs - спрэд суверенных облигаций к безрисковой ставке (например 15%),

![]() l(

-бета компании относительно локального

рынка (см. формулу САРМ),

l(

-бета компании относительно локального

рынка (см. формулу САРМ),

Sb, - ежедневная волатильность индекса акций страны с развивающимся рынком (например РТС),

Su - волатильность индекса рынка США (S&P приблизительно 16%),

Еu - историческая премия рынка акций в США (3,5%).

Как отмечалось выше, подобные модели могут давать результат, который не всегда принимается инвестиционными аналитиками. Так, для России эта модель показывала ставку 32% в валюте как адекватную риску инвестирования. Ставки подобной величины для многих аналитиков кажутся лишенными смысла, так как даже в условиях переходной экономики подразумеваемая тем самым долгосрочная рентабельность крупного производственного проекта не является реальной.

Подводя итог, приходится констатировать, что даже в модифицированном виде аналитические методики расчета ставки дисконтирования при оценке стоимости российских предприятий в современных условиях не дают корректно отражающих реальность результатов и, как следствие, сталкиваются с неприятием со стороны значительного числа профессиональных инвесторов.

По этой причине поиски методик определения ставки дисконтирования, как и методов оценки стоимости компаний, будут продолжаться. Плодотворным в этих поисках будет анализ эмпирических данных, характеризующих реальную окупаемость инвестиций в различных регионах и отраслях экономики. Лишь по мере накопления обработки достоверных статистических сведений возрастет эффективность применения разработанных аналитических методик. Изучение полученных данных позволит осветить качественную и количественную степень влияния различных, в особенности институциональных, факторов. В результате станет действительно возможным оценить способность российского предприятия создавать и являться носителем стоимости для существующих и потенциальных инвесторов.