Банковские информационные системы

.pdfНа данном этапе комплексной БИС дожны выполняться общесистемный анализ и межфилиальный анализ.

Планирование - одна из функциональных подсистем внутрибанковского менеджмента, целью которой является постановка задач стратегического и текущего характера, реализация которых должна обеспечить развитие объекта управления в желаемом направлении.

Планирование необходимо для управления несколькими исполнителями в периоде. Оно занимает значительное место в деятельности высшего руководства, меньшеена среднем и минимальное - на оперативном уровне. Планирование на высшем уровне управления ориентировано на длительный срок (стратегическое планирование). На среднем уровне осуществляется детальная проработка планов на более короткий срок (оперативное планирование).

Основой планирования является информация, как внешняя, так и

внутренняя. Для |

последней огромное |

значение |

имеют |

информационные |

каналы, обеспечивающие движение информации как |

||

сверху вниз (планы), так и снизу вверх (отчеты и первичная информация).

Планирование, основываясь на данных анализа, подготавливает возможные решения для выхода из сложившейся ситуации и достижения поставленных целей.

Планирование в банке - одна из функциональных подсистем внутрибанковского управления, целью которого является постановка задач стратегического и оперативного характера, реализация которых должна обеспечить развитие объекта управления в желаемом направлении. При этом планирование внешних взаимодействий и планирование внутреннего состояния банка взаимосвязаны, хотя структурно они разделены и реализуются частично в процессе маркетинга (департамент маркетинга и развития банка), частично в отделе планирования (департамент экономического управления).

В реальных условиях разработки интегрированных БИС в качестве основного признака функция управления самостоятельно не используется, а лишь дополняет другие. Более распространенным признаком декомпозиции в российской практике является объект управления.

На этапе планирования разрабатывается стратегия развития банка, включающая следующие направления: постановка глобальных задач и определение стратегических целей развития КБ; анализ исходного

21

состояния рынка; оценка факторов, системно воздействующих на стратегию; оценка опасностей и возможностей; стратегия развития хозяйственного портфеля (т.е. конкурентная стратегия); стратегические изменения в регулируемых факторах; определение ожидаемых финансовых результатов.3

Сбор исходной информации для разработки стратегического плана заключается в выявлении потенциальных, желательных для банка клиентов; потребностей клиентов в услугах банка; определение банковских продуктов, удовлетворяющих потребностям клиентов; оценка возможностей целесообразности работать с определенными категориями клиентов; определение средств, необходимых для удовлетворения потребностей клиентов; определения возможностей привлечения этих средств.

Подготовленные на этапе планирования решения реализуются в рамках функции регулирования.

Функции оперативного управления делегируются с высших уровней банковской организации на средние и низшие уровни. Это обеспечивает требуемую банковским менеджментом единую взаимоувязанную и согласованную систему, связывающую один уровень управления с другим.

В ходе оперативного управления могут быть выявлены такие внешние факторы, для преодоления отрицательного влияния которые могут потребоваться управленческие решения на уровне высших управляющих или правления банка.

Важное значение для эффективного осуществления функций оперативного управления имеет создание информационно-управляющей подсистемы, обеспечивающей получение своевременной, конкретной, точной информации.

3 См.: Бор М.3., Пятенко В.В, Менеджмент банков: организация, стратегия, планирование. - М.: ИКЦ «ДИС», 1997. С. 37-39.

22

Глава 4. Информационные технологии внешних взаимодействий коммерческого банка

Воснове внешних взаимодействий КБ лежат компьютерные сети, которые обеспечивают выполнение коммуникационной функции и доступ к разделяемым ресурсам, т.е. передачу файлов, доступ к удаленным базам данных и удаленный запуск задач.

Проблема информационных взаимодействий с внешней средой является характерной задачей для любой открытой сложной системы. В банковской среде она стоит как перед центральным, так и перед коммерческими банками.

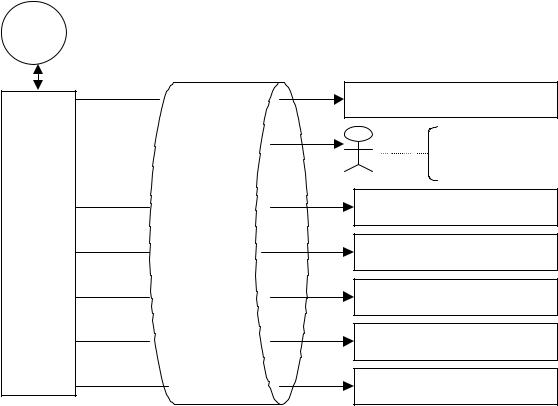

Вкачестве внешней среды, с которой взаимодействует банк (рис.5), выступают:

•обменные пункты;

•участники электронных безналичных расчетов с использованием пластиковых карточек (ПК);

•клиент;

•филиалы банка;

•банки на территории России;

•банки на территории СНГ;

•международные банки;

•другое.

Взаимодействие банка с пунктами продажи (POS) и процессинговыми центрами возникает лишь в том случае, если банк обслуживает какую-либо систему пластиковых карточек.

Взаимодействие банка с клиентом позволяет обеспечить компьютерный обмен информацией и минимизировать визиты клиента в банк. Такое взаимодействие предполагает пересылку по электронным каналам платежных документов, выписок по лицевым счетам, формирование реестра платежей за любой период, паспортов сделок и др. Абонентом банка может быть как юридическое, так и физическое лицо, имеющее компьютер. За рубежом такая услуга под названием домашний банк (Home banking) в последнее время стала особенно популярной.

При организации взаимодействия банк-филиал технология ведения банковских операций во многом определяет состав передаваемых между банком и филиалом данных, но основной информацией, поступающей от филиалов в головное отделение банка, является его баланс, на базе которого формируется консолидированный баланс.

23

Взаимодействие коммерческого банка с другими банками может производиться через систему взаимных корреспондентских счетов, через систему клиринговых центров и через систему РКЦ и РЦИ.

Межгосударственные межбанковские взаимодействия на территории СНГ осуществляются через центр межгосударственных расчетов (МГР) ЦБ РФ, а международные расчеты — через систему обществ международных межбанковских финансовых коммуникаций

SWIFT.

ЦБ

|

|

Обменный пункт |

|

|

Участники ЭДО с |

|

|

использованием ПК |

|

Теллекомм |

Клиент |

|

|

|

|

уника |

Филиал КБ (отделение) |

|

ционная |

|

КБ |

|

|

среда |

КБ в России |

|

|

|

|

|

|

КБ в СНГ |

|

|

КБ вне СНГ |

Рис. 6 Схема взаимосвязи коммерческого банка с внешней средой

Информация, циркулирующая между банком и внешней средой, может носить как информативный характер, так и финансовый. И если первый вид сообщений может и не требовать поддержания определенных требований безопасности, то система удаленных платежей должна обеспечить не только ускорение обслуживания и удобство, но и поддержку имеющихся стандартов передачи данных, а также достоверности и целостности платежных документов, т.е. безопасности платежей. Особенностью электронных платежей в России в настоящее время является многообразие платежных документов, которые не всегда оформляются единообразно и могут не соответствовать международным стандартам. В целом в СНГ существует значительное отставание в области использования мировых стандартов, которое составляет около 10—15 лет. Это связано с качеством технической базы и состоянием каналов.

24

Передача информации может осуществляться по телефонным и телеграфным каналам. И если в случае использования телеграфного канала абонент при регистрации должен получить свой адрес и собственный кабель, то при использовании телефонного канала это не требуется, так как эти процедуры уже были проведены при установке телефона. При передаче используются различные уровни стандартизации — от электрического до логического. Прежде всего это стандарт на форму передаваемых документов. В банковской системе распространен стандарт SWIFT, определяющий расположение и назначение полей документа.

С 1 января 1995 г. Европейский союз перешел на обязательное использование EDIFACT при обмене документацией и информацией между госведомствами ЕС, работающими на английском, французском, немецком, испанском языках. ЦБ РФ в 1993 г. в ходе переговоров с Европейским банком реконструкции и развития столкнулся с недостаточностью использования SWIFT, поскольку для работы с европейскими банками необходимо постоянное средство общения всех участников. EDIFACT, являясь таким средством, представляет собой структурированный язык описания различных видов коммерческой информации. С помощью элементов и сегментов, стандартных информационных сообщений можно составлять описание любого делового документа, форматировать его электронное отображение и передавать абоненту. Полученное им сообщение разворачивается в обычную форму и может быть распечатано в виде твердой копии документа. Использование этой схемы сокращает издержки обращения в торговле на 30%.4 В России в августе 1994 г. постановлением Правительства РФ №540 принято решение о создании Центра эффективной торговли с использованием международных стандартов и средств связи. Дальнейшее создание региональных центров будет осуществляться на основе частичных взносов региональных администраций и предпринимателей данного региона, банков, финансирующих внешнеторговые операции.

4 См.: Потапов А. Многофункциональная кредитная карточка в ФРГ // Бизнес и банки. — 1994. — № 22, май.

25

Глава 5. Банковские ИТ безналичных расчетов на основе пластиковых карточек.

С развитием телекоммуникационных сетей в банковском деле появились принципиально новые услуги по взаимодействию клиента и банка, которое может осуществляться на компьютерной основе. Связавшись с компьютером банка по телефонной сети через свой персональный компьютер, клиент после прохождения авторизации может проверить состояние своего счета и совершить с ним ряд операций. Подобные действия клиент может предпринимать и не имея компьютера, используя возможности средств телекоммуникаций и пластиковых карточек, которые несут в себе сведения о владельце и его финансовых возможностях.

Обилие видов пластиковых карточек как машинных носителей информации, а также их невысокая стоимость сделали их весьма распространенными. Пластиковые карточки стали использоваться в качестве: пропусков (access control); телефонных карточек (phonecard); визитных карточек (business card); удостоверений личности (pass control); водительских удостоверений; студенческих билетов; карточек логического доступа (например, к компьютеру); карточек контроля входа в различные электронные системы (log-on access): доступ к устройствам ЭВМ, к программам и файлам, разрешения на выполнение программ или команд, контроль отдельных функций, доступ к шифрованным данным; карточек хранения данных (например, карты здоровья); карт гарантии и фирменного сопровождения, где отмечается обслуживание: осмотры и ремонты какой-либо покупки; финансовых карточек: карточки покупателя (shopping card), банковские карточки (bank card) и карточки для банкоматов (ATM-card).

В основе удаленного управления счетом клиента лежат две технологии.

Одна их них - технология безналичных расчетов физических лиц при оплате товаров и услуг (чековая технология), никак не связанная с применением средств вычислительной техники.

Другая технология связана с использованием пластиковых карточек как носителя информации, то есть информационная. Существуют различные принципы записи информации на карточку, однако здесь мы рассмотрим наиболее распространенные в финансовых приложениях карты с магнитной полосой (МК) и карты с микрочипом (смарт-карты) (СК).

Магнитную карту характеризует:

•Дешевизна;

•Маленькая емкость;

•Слабая защита;

26

•Слабая надежность как носителя информации;

•Малая долговечность

Смарт-карту по сравнению с МК характеризует:

•Большая цена;

•Большая емкость;

•Повышенная надежность;

•Большая долговечность

По технологии использования все карточки можно разделить на карточки, в которых меняется информация при каждом обращении (карты накопления) и карточки с постоянной информацией (карты доступа).

И МК и СК могут выполнять функции как карт накопления, так и карт доступа. Целесообразность выбора носителя для тех или иных применений здесь определяется защищенностью от несанкционированных воздействий.

К финансовым карточкам относятся: карты покупателя (магазина); дисконтные карты; АТМ-карты; банковские карты.

Относительно банковской технологии карточка обеспечивает определенную форму расчетов, которая обусловлена технологией совершения расчетов, типом используемых документов, характером платежа, местом и временем, а также видом предоставляемой гарантии и сферой использования данной формы. Обычно основой банковской ИТ карточных карточных расчетов является банковская технология чековых расчетов.

Банк, обеспечивая ведение безналичных расчетов и являясь в них «третьей» стороной, использует пластиковые карточки как средство идентификации в карточной платежной системе (КПС). Главной ее задачей является выработка и поддержание единой технологии выполнения карточных расчетов. Следует, однако, оговориться, что на карточках могут записываться денежные суррогаты, выполняющие функции наличности; телефонные карты; карты накопления для оплаты услуг и товаров на основе использования устройств приема наличных купюр и записи на карточку их номиналов в виде совокупности импульсов; электронные наличные, основанные на использовании слепой ЭЦП и их эмиссии банком-эмитентом.

В технологии реализации расчетов с помощью карточек участвуют три объекта: банк, клиент и магазин (точка продажи товаров или услуг - Point of sale (POS)). При этом банки делятся на банки-эмитенты и банки-эквайеры. Важным технологическим звеном является

процессинговый центр.

Банк-эмитент выпускает карточки и гарантирует выполнение финансовых обязательств, связанных с ее использованием. Прием карточек предприятиями торговли и сферы услуг осуществляет банкэквайер (весь спектр операций и взаимодействие с ними: перечисление

27

на расчетные счета магазинов средств за приобретенные товары и услуги; прием, сортировку и пересылку документов, фиксирующих совершение сделок, распространение стоп-листов.

Банк-эквайер может осуществлять выдачу наличных по карточкам в своих отделениях и через свои банкоматы. Осуществление расчетов между эквайерами и эмитентами обеспечивается расчетным банком, в котором банки - члены системы открывают корреспондентские счета.

Процессинговый центр обрабатывает поступающие от эквайеров и магазинов запросы на авторизацию и протоколы транзакций на основе сведений о лимитах владельцев карточек и обрабатывает запросы на авторизацию. Процессинговый центр должен обеспечивать персонализацию пластиковых карточек, если банк-эмитент не ведет собственной базы (off-line). Иначе (on-line) процессинговый центр пересылает полученный запрос в банк-эмитент и соответствующий ответ банку-эквайеру. Процессинговый центр рассылает итоговые данные об обработанных транзакциях для проведения взаиморасчетов между банками-участниками платежной системы; формирует и рассылает банкам-эквайерам и магазинам.

Функционирование платежной системы требует наличия соответствующей вычислительной мощности в процессинговом центре и развитой коммуникационной инфраструктуре. Процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек и обеспечивать маршрутизацию запросов.

Коммуникационная инфраструктура обеспечивает участникам платежной системы доступ к сетям передачи данных. Это обусловлено необходимостью передачи больших объемов информации между географически распределенными участниками платежей.

Банк выдает клиенту карточку, содержащую или обеспечивающую доступ к сведениям о его потенциальной возможности совершения покупок. При этом можно говорить о дебетных карточках (доступна вся сумма средств, находящихся на счете клиента), предоплаченных карточках (доступна часть средств, переведенных на индивидуальный или общий транзитный счет со счета клиента) и кредитных карточках (доступна часть средств, отсутствующих на карточке, но обеспечивающихся банком или самим клиентом). Магазин осуществляет дебетование средств клиента.

В зависимости |

от |

наличия средств |

телекоммуникационного |

|||

доступа авторизация для МК может происходить как по каналам |

связи |

|||||

(on-line), так и голосом, а для СК и в режиме off-line. По |

виду |

|||||

резервирования |

средств |

электронные платежные средства |

(ЭПС) |

|||

можно разделить на: |

средства, |

требующие on-line-связи с платежной |

||||

системой в момент |

покупки |

(резервирование средств происходит в |

||||

момент платежа); |

средства, предполагающие перевод денег с лицевого |

|||||

счета клиента на банковский (не транзитный) |

счет, соответствующий |

|||||

28

карточке; средства, использующие периодическое пополнение счета до установленной суммы (например, по определенным датам) в любом месте через терминал в режиме off-line (только для СК).

В современной отечественной литературе банковские карточки по технологии и характеру платежей традиционно разделяют на дебетные (ДК) и кредитные (КК), в зависимости от вида заключаемого договора.

Дебетные карточки являются возможной заменой наличных средств или чеков (т.е. ДК — карточки наличных средств или активов). Они могут быть использованы для оплаты покупок, получения наличности в отделениях банка, поддерживающего карточки, или в банкоматах. Владелец вместо наличности предъявляет карточку, продавец проверяет ее на предмет наличия в стоп-листе или получает по телефону подтверждение банка на требуемую сумму, которое зависит от суммы средств на счете покупателя. Если же дебетная карточка поддерживает возможность предоставления обеспеченного овердрафта, то она становится дебетно-кредитной. При совершении торговой операции продавец выписывает стандартные документы, покупатель подписывает их и оставляет себе копию.

Кредитные и дебетно-кредитные карточки позволяют владельцу получить по карточному счету необеспеченный и обеспеченный овердрафт. При выдаче тому или иному лицу карточек, дающих возможность получения необеспеченного (без предоплаты) овердрафта, банк проверяет и анализирует средний годовой доход, кредитную историю, жилищные условия, род занятий, семейное положение, наличие банковского счета и т.п. В России практически используются лишь дебетные карточки, причем только для клиентов знакомых банков. Взаимоотношения между клиентом и банком определяются договором, в котором в России обычно отражаются:

•процент, взимаемый банком с оборота по данному карточному

счету;

•процент скидки покупателю при покупках в пределах сумм на его лицевом счете (среди российских карточек эту скидку давала только коммерческая карточка OLBI, а в настоящее время — дисконтная карта

P-Club);

•объем кредита, предоставляемого банком (обычно в пределах двухкратной суммы страхового депозита);

•процент оплаты фактического кредита банка;

•процент оплаты дебетового сальдо относительно объема предоставляемого банком кредита (обычно удвоенная величина кредитной ставки);

•проценты за обналичивание через кассу банка и через банкомат, а также ежедневный лимит снятия средств;

•залог по дебетовому сальдо (обычно недвижимость);

29

•обязательства клиента сообщать все изменения источников дохода;

•паспортные данные клиента;

•ответственность при потере магнитной карточки.

Технологии выполнения расчетов с использованием МК могут быть различны в деталях, но в целом схема расчетов следующая. Если при покупке товара используется карточка, она вставляется в POSтерминал, который предназначен для обработки транзакций при финансовых расчетах с магнитной полосой и смарт-карт. Современный POS-терминал представляет собой компьютер, снабженный устройствами чтения как смарт-карт, так и карт с магнитной полосой, энергонезависимой памятью, портами для подключения ПИНклавиатуры, принтера, соединения с ПК или с электронным касовым аппаратом, модемом с возможностью автодозвона. Это позволяет проводить on-line авторизацию карт с магнитной полосой, on-line и offline авторизацию смарт-карт с накоплением сведений о транзакциях, которые передаются в процессинговый центр во время сеансов связи. Из процессингового центра POS-терминал получает стоп-листы. Хозяин карточки вводит PIN-код, а POS-терминал связывается с банком для проведения авторизация. Если соответствующее подтверждение получено, формируется торговый вексель.

Есть и другая технология не электронная: с помощью импринтера подготавливается отпечаток с рельефной части карточки — слип, на котором пропечатывается сумма задолженности, а покупатель ставит свою подпись, что делает его документом для оплаты. В конце рабочего дня слипы в ходе инкассации пересылаются в банк, где находится расчетный счет магазина, и осуществляется перемещение средств со счета покупателя на счет магазина.

Взаиморасчеты между банками производятся с участием расчетного (процессингового) центра. Однако формирует проводки и осуществляет расчеты между банками расчетный банк системы по требованиям, выставляемым процессинговым центром.

Если счет владельца кредитной карточки находится в банке другой системы, то информацию передают в расчетный центр того банка, который выдал кредитную карточку. Выдачу кредита наличными осуществляет любой банк, принимающий карточки этой системы. Овердрафт, предоставляемый по карточке, отличается от традиционного кредита повышенными операционными расходами, повышенными рисками чрезмерного использования карточки владельцами и фальсификаций. Использование карточки может быть запрещено, если кредитная карточка объявлена украденной (пропавшей), если исчерпан предел кредитования, владелец кредитной карточки значительно просрочил время платежей, а также в случае аннулирования счета.

30