Учебное пособие по курсу Финансы и кредит

.pdfством снижения денежного мультипликатора. Резервные требования устанавливаются в целях ограничения кредитных возможностей кредитных организаций и поддержания на определенном уровне денежной массы в обращении. Банк России, устанавливая и изменяя нормативы обязательных резервов, воздействует на объем и структуру привлеченных кредитными организациями ресурсов, а, следовательно, влияет на их кредитную политику.

В1999-2000 гг. Банк России продолжил работу по совершенствованию действующего механизма обязательного резервирования и его нормативной базы. Подготовлены новые редакции положений, касающихся порядка обязательного резервирования кредитных организаций в Банке России, которые упрощают и более подробно разъясняют этот порядок. Абсолютные значения нормативов отчислений кредитных организаций в обязательные резервы Банка России в марте 1999 г. и в ноябре 2000 г. соответственно составляли: по привлеченным средствам физических лиц в иностранной валюте – 7 и 10%; по привлеченным средствам физических лиц в рублях и по вкладам и депозитам физических лиц в Сберегательном банке РФ в рублях – 5 и 7%. Увеличение нормативов отчислений в обязательные резервы свидетельствует о том, что в настоящее время инструментом денежно-кредитной политики является кредитная рестрикция. В данной ситуации банки вынуждены сокращать активные операции, что ведет к уменьшению денежной массы в обращении и в условиях спада производства к сокращению инфляционных процессов в экономике.

Расширению спектра применяемых операций на открытом рынке должны способствовать постепенное восстановление объема операций во всех секторах финансового рынка, появление на рынке новых ликвидных инструментов, в том числе ценных бумаг Банка России и долговых обязательств Министерства финансов РФ. Из-за последствий финансового кризиса Банку России не удалось широко использовать операции с ценными бумагами на открытом рынке: интерес к краткосрочным заимствованиям был невысок из-за роста избыточной ликвидности у кредитных организаций.

Вотношении купли-продажи иностранной валюты на открытом рынке Банк России проводит политику, направленную на предотвращение резких колебаний курса национальной валюты, наращивание золотовалютных резервов, пытается остановить увеличение денежной массы. Однако ему не удается справиться со всеми поставленными задачами: официальный курс доллара США по отношению к рублю с 1 января 1999 г. по 1 октября 2000 г. вырос соответственно с 20,65 до 27,75 руб., или на 24,38%, хотя золотовалютные резервы увеличились соответственно с $12223 млн до $24997 млн, или на 104,51% (причем этот резкий скачок произошел в 2000 г.).

-31-

Рефинансирование коммерческих банков – важный инструмент де- нежно-кредитного регулирования экономики. В 1999-2000 гг. коммерческие банки могли воспользоваться ломбардными кредитами, кредитами «овернайт», внутридневными кредитами. Составной частью проводимой Банком Росси политики рефинансирования являются его депозитные операции с кредитными организациями. Цель этих операций – изъятие излишней ликвидности банковской системы путем привлечения на депозитные счета в Банке России свободных денежных средств кредитных организаций. В 1999-2000 гг. уровень процентных ставок по депозитам в январе – сентябре 1999 г. колебался от 0,6 до 28% годовых и зависел от состояния межбанковского рынка и вида депозитных операций. При этом средневзвешенная ставка составляла 18,02%. Минимальная сумма привлекаемого депозита была зафиксирована на уровне 20 млн руб.

ТЕМА 3: ФИНАНСЫ, ФИНАНСОВАЯ СИСТЕМА, ФИНАНСОВАЯ ПОЛИТИКА

1.Содержание и функции финансов

Всовременной западной литературе обычно дается многовариантное

исугубо прагматическое определение финансов. Так, Оксфордский словарь содержание понятия финансов трактует как:

1) практику обращения с деньгами и управления ими; 2) капитал, участвующий в каком-либо проекте, прежде всего капи-

тал, который необходимо получить, чтобы начать новое дело; 3) денежный заем для определенной цели, особенно сделанный фи-

нансовой компанией.

Всвое время Дж.М. Кейнс также рассматривал финансы как денежную форму капитала. С этих же позиций трактует понятие «финансы» и ряд современных западных ученых. Более определенно трактуют понятие «финансы» З. Боди и Р. Мертон: «Финансы – это наука о том, каким образом люди управляют расходованием и поступлением дефицитных денежных ресурсов на протяжении определенного периода времени».

Большинство российских исследователей финансов ХIХ и начала ХХ вв. рассматривало государственные финансы как «государственное хозяйство», «вещественные ценности, передаваемые в руки правительства».

Чем отличаются деньги от финансов? Существенно ли различие между двумя этими категориями? Специалист должен четко представлять себе причины, разграничивающие сферы денежных и финансовых отношений, государственных финансов и финансов предприятий.

-32-

В«Толковом словаре» В.И. Даль определял термин «финансы», как «все, что касается до прихода и расхода государства» и был по-своему близок к современному пониманию «государственных финансов». Деньги – категория более древняя по сравнению с финансами. Как уже говорилось, они появились в различных формах уже на заре развития человечества как стихийно выделившийся товар, играющий роль всеобщего эквивалента. Появление же финансов обусловлено возникновением государства. Уже рабовладельческое государство выполняло ряд общественных функций, а именно: содержание войска для охраны границ и ведения войн, охрана общественного порядка, сохранение власти, постройка общественных зданий и дорог и т.д. Таким образом, даже в рабовладельческом обществе государство представляло определенные «общественные блага» для своих граждан. Для предоставления этих «общественных» благ государству требовались определенные ресурсы как в натуральной, так и в денежной форме. Их роль стали выполнять налоги – первоначально в натуральной (подати), а затем и в денежной форме.

Именно соединение государства и налогов в их денежной форме породило феномен государственных (публичных) финансов. Это произошло вследствие отделения государственной казны от собственности монарха (в Европе XVI–XVII вв.) и перехода в основном к денежной (стоимостной) форме взимания налогов с созданием соответствующего фискального аппарата. В этот период возник и стал применяться термин «финансы». Этимологически он берет свое начало от латинских «finis», т.е. конец, и «financia» – наличность, доход. В средние века эти слова употребляли для обозначения срока платежа и документов, доказывающих погашение долга по окончании сделки. Сначала во Франции, а с конца XVII в. и в других европейских государствах под словом «финансы» («finance») стали понимать совокупность денежного хозяйства государства, его доходы, расходы

идолги. В XVIII в. этот термин пришел в Россию. До начала ХХ в. он употреблялся в сравнительно узком смысле именно как государственные финансы, что мы и находим в приведенном выше определении В. Даля.

Впроцессе развития товарно-денежных отношений государственные финансы способствовали первоначальному накоплению капитала, становлению капиталистического способа производства, национальных рынков.

Государственные финансы принимают развитую форму, обеспечивая перераспределение денежных ресурсов, необходимых всему обществу для достижения стратегических целей – обеспечения благосостояния всего общества, социального мира и экономического роста.

С развитием различных акционерных форм предпринимательства, созданием акционерных обществ, сращиванием промышленного и банковского капитала, появлением разнообразных финансовых институтов, занимающихся аккумуляцией и перераспределением свободных денежных

-33-

средств (финансовых посредников), термин «финансы» выходит за рамки его узкого понимания только как государственных (публичных) финансов. Он стал использоваться в более широком смысле, включая и финансы хозяйствующих субъектов (организаций, предприятий, корпораций), т.е. финансы предприятий.

Соответственно сформировались и две относительно самостоятельные науки о финансах: наука о государственных финансах и наука о финансах предприятий, организаций, корпораций, т.е. хозяйствующих субъектов (финансовый менеджмент). Первая изучает общественные отношения и наиболее рациональные способы формирования и использования централизованных (общественных) денежных фондов, необходимых для выполнения основных функций государства. Вторая – наиболее рациональные формы создания и использования денежных потоков и капитала в рамках кругооборота средств отдельного предприятия в целях обеспечения интересов сравнительно узкого круга учредителей (акционеров), а не общества в целом.

Таким образом, если деньги – это всеобщий эквивалент, измеряющий затраты труда ассоциированных производителей, то финансы – это

система денежных стоимостных отношений, связанных с формированием и использованием денежных фондов в процессе распределения и перераспределения валового внутреннего продукта.

Финансы – это стоимостная категория, но ее отличие от всех других стоимостных категорий состоит в том, что это не просто деньги, а система денежных отношений, порождаемых и регламентируемых государством, связанная с распределением и перераспределением стоимости валового внутреннего продукта и части национального богатства. Финансовые отношения всегда опосредованы определенными правовыми актами, регламентирующими денежные отношения.

Государственные финансы представляют собой систему перераспределительных денежных отношений, регламентированных государством, связанных с формированием и использованием централизованных (общественных) денежных фондов (доходов), необходимых государству для выполнения своих функций. Им присущи три основных признака:

это всегда денежные отношения; эти денежные отношения вызваны фактом существования госу-

дарства и носят регламентированный характер;

эти денежные отношения связаны с перераспределением уже распределенного (на уровне хозяйствующих субъектов) валового внутреннего продукта.

эти денежные отношения связаны с перераспределением уже распределенного (на уровне хозяйствующих субъектов) валового внутреннего продукта.

Если имеются в наличии все три признака, то эти отношения относятся именно к государственным финансам.

-34-

Весь процесс перераспределения ВВП и национального дохода обслуживается государственными финансами на основе формирования и использования централизованных (общественных) фондов денежных средств. К централизованным (общественным) фондам относят бюджеты всех уровней, а также целевые внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования. С помощью системы централизованных фондов в России перераспределяется более 40% стоимости ВВП, в том числе через консолидированный бюджет – 27%. Весь этот перераспределительный процесс обслуживают государственные финансы.

К сфере государственных финансов относятся отношения между государством и его гражданами при внесении налогов и других обязательных платежей в бюджеты всех уровней; гражданами и государством при внесении платежей в разные социальные фонды и получении из них соответствующих социальных выплат; организациями и государством при уплате последними налогов и сборов и получении финансирования из бюджета; отдельными звеньями бюджетной системы; государством (правительством) и Центральным банком по регулированию денежно-кредитной системы и фондового рынка.

Однако, как мы уже отмечали выше, наряду с государственными финансами существуют финансы организаций (предприятий) или финансы корпораций (под последними обычно понимают финансы открытых акционерных обществ). Обе эти относительно самостоятельные сферы можно объединить одним общим понятием – «финансы» в широком смысле слова, имея в виду более широкую трактовку их содержания, чем государственные финансы.

Итак, мы пришли к выводу, что понятие «финансы» далеко не тождественно деньгам, а имеет свою специфику и общественное назначение, которое выражается в выполняемых ими функциях. Следует отметить, что взгляды ученых на содержание финансов, излагаемые в различных учебниках, в целом совпадают.

Однако в вопросе о функциях финансов имеются существенные разногласия. Так, Л.Н. Павлова наделяет государственные финансы, а конкретнее – финансовую систему в целом функциями планирования, организации, стимулирования и контроля, забывая, что это функции управления любым сложным процессом. На уровне предприятия она называет функции воспроизводственную, распределительную и контрольную. В учебнике «Финансы, денежное обращение и кредит» под редакцией В.К. Сенчагова и А.И. Архипова авторы наделяют финансы следующими функциями: распределительной, стимулирующей и контрольной, ссылаясь на то, что под функциями они понимают «работу», выполняемую финансами.

-35-

Между тем мы считаем, что функции экономической категории отражают не «ее работу», а общественное назначение, присущее именно данной категории. Естественно, что распределительной, стимулирующей функцией обладают не только финансы, но и практически все другие категории – цена, заработная плата, прибыль и т.д. Общественное же назначение финансов как экономической категории выражается в трех функциях:

формирование денежных фондов (доходов); использование денежных фондов (доходов); контроль (с известными оговорками).

Функции же финансов предприятий мы не рассматриваем.

2. Роль финансов в общественном воспроизводственном процессе

Выбирая для анализа распределения воспроизводственный процесс, мы не должны забывать, что в реальном движении капитала нельзя ограничиваться только сферой материального производства. Более того, мы должны понимать, что капитал не признает национальных границ, чему способствуют не только специфика биржевой и банковской сфер, но и широкое развитие транснациональных компаний.

Как известно, совокупный общественный продукт состоит из двух основных частей:

1)стоимость израсходованных на производство продукции средств производства (орудий труда и предметов труда), обозначаемая в общей экономической теории символом С;

2)национальный доход (стоимость рабочей силы и прибавочный продукт), соответственно обозначаемый символами V и m.

Надо сразу оговорить условность всяких схем и формул, ибо в реальной жизни нет места теоретической очередности и последовательности операций.

Безусловными в финансовой схеме являются налоги. Чтобы разобраться в их механизме, мы и прибегаем к условному примеру распределения совокупного общественного продукта (СОП).

Возмещение из стоимости СОП израсходованных средств производства (в виде амортизации, закупки новых материалов, сырья, полуфабрикатов, приобретения топлива и электроэнергии и т.п.) нельзя относить к процессам распределения. Это возмещение вызвано необходимостью воспроизводства, без чего общество не может существовать.

Если бы сферу материального производства можно было принять за изолированную систему, то дальнейшее перераспределение (ибо только так можно обозначить распределение уже распределенного) свелось бы только к еще одной операции – уплате налогов из V и m. Однако в реаль-

-36-

ной сфере распределения участвует не только государство через систему налогов, но и сфера услуг, образования, здравоохранения, банковская система и т.д.

Государство, сформировав свои доходы, выплачивает, в частности, зарплату работникам бюджетной сферы. Последние тоже платят налоги, идущие на формирование доходов государства. Из личных доходов граждане оплачивают различные услуги, производят взносы в страховые фонды, погашают проценты за пользование кредитами. Получившие доход за оказанные услуги и т.д. предприятия также выплачивают налоги, которые идут на формирование доходов государства. И этой череде перераспределительных отношений нет конца. Далеко не все отношения распределения являются финансами. Но вне пределов распределения нет финансов.

После первой стадии распределения, когда СОП распределяется на C и V+m, наступает вторая стадия, когда национальный доход (V+m) делится на фонд накопления и фонд потребления.

Фонд накопления состоит из двух частей – части, идущей на расширенное воспроизводство, и части, идущей на образование резервных фондов.

На этой стадии участие финансов проявляется через государственные вложения в экономику (причины и формы такого участия будут рассмотрены в теме 5 и создание государственных резервов и страховых фондов. Этой стадии предшествует, естественно, стадия формирования фондов. Но очередностью можно пренебречь, тем более, что все доходы и расходы производятся в пределах бюджета, утверждаемого до начала года. Бюджет во всех цивилизованных странах имеет силу закона, что и позволяет при изучении закономерностей распределительного процесса не обращать внимания на последовательность доходов и расходов. В реальной действительности часто происходит опережение расходов, т.е. необходимость произвести расход наступает раньше, чем сформированы доходы. Для решения проблем несовпадения расходов и доходов по срокам используется механизм государственного кредита.

Соотношение между фондами накопления и потребления очень индивидуально как во времени, так и для отдельных субъектов воспроизводственного процесса, включая государство. На уровень потребления оказывают влияние такие факторы, как уровень технологий, коммуникаций, государственное устройство, авторитет партии и движений и многое другое.

Точно так же нельзя определить и тенденции в соотношении между фондами накопления и потребления. При достаточно высоком уровне фондов потребления возрастает доля накопления во внепроизводственном секторе, т.е. растут личные накопления. Если относительная доля потребления в национальном доходе более низкая, растут корпоративные накопления.

-37-

В свою очередь и фонд потребления состоит из двух частей – фонда общественного потребления и фонда личного потребления.

Соотношение между ними по отдельным государствам зависит от государственного устройства, традиций и т.п. Через фонды общественного потребления государство организует финансирование просвещения, здравоохранения, социальную помощь. Во всех государствах доля общественных фондов потребления достаточно велика, поскольку через эти фонды осуществляется финансирование расходов на управление, оборону, поддержку промышленности и сельского хозяйства и т.п.

Здесь важно заметить, что формирование и использование фондов общественного потребления обслуживают финансы. Никакая другая экономическая категория не принимает непосредственного участия в этом процессе.

Основная часть фондов общественного потребления реализуется через бюджет государства. Часть этих фондов идет на формирование фондов социального страхования и социального обеспечения. В большинстве стран с рыночной экономикой в формировании фондов социального страхования и социального обеспечения принимают участие своими платежами и работодатели, и работники наемного труда. В последнем случае на формирование фонда общественного потребления направляется часть фонда личного потребления.

Оставшаяся часть фонда личного потребления делится на две части – фонды личных накоплений и фонды потребления.

И именно эти две части фонда личного потребления и создают условия для функционирования товарного механизма. Индивидуальный спрос создает предпосылки для развития товарного производства.

Соотношение между фондами потребления и накопления и их физические величины во многом определяют темпы развития государства в условиях рыночной экономики. Все дело в специфике государства как органа управления – его расходы либо избыточны (там, где речь идет о финансировании расходов государственного аппарата), либо неэффективны (в части расходов на экономику), либо нерациональны (расходы на социальную сферу обходятся слишком дорого и не стимулируют воспроизводство рабочей силы).

Если государство изымает в виде налогов более 30% национального дохода, оно не оставляет экономике внутренних резервов для роста и модернизации. Доля налогового изъятия может быть и выше, но в этом случае затраты на воспроизводство рабочей силы государство частично должно брать на себя. При высоком налоговом пороге расходы на сбор налогов относительно возрастают, поскольку усиливаются тенденции уклонения от налогов.

-38-

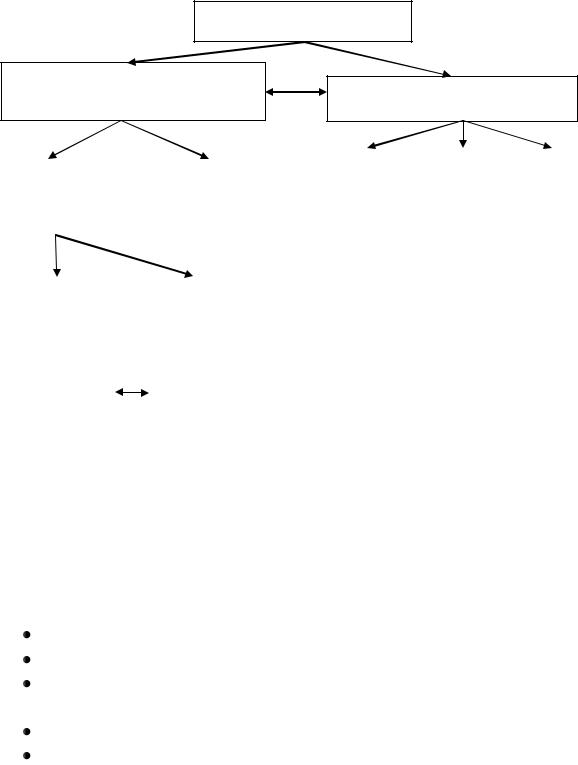

3. Финансовая система

Функции и роль финансов реализуются через финансовую систему, с помощью которой осуществляется распределение и перераспределение денежных средств в экономике страны. Финансовая система представляет собой встроенный элемент экономической системы, обслуживающий субъекты экономики, обладающие избытком или недостатком денежных средств.

Необходимо отметить, что содержание и структура финансовой системы по-разному трактуются в отечественной и зарубежной литературе. В западной литературе понятие «финансовая система» определяется как совокупность финансовых рынков и финансовых инструментов, используемых для заключения финансовых сделок, обмена активами и рисками. Однако следует обратить внимание на ограниченность этого определения, так как оно связывает финансовую систему только с ее институциональными элементами. Такой односторонний подход не отражает функциональной основы.

Напротив, в отечественной литературе превалирует функциональный подход к содержанию финансовой системы. Она определяется как совокупность взаимосвязанных сфер и звеньев финансовых отношений, обладающих особенностями в формировании и использовании фондов денежных средств. Необходимость выделения ее отдельных сфер (звеньев) обусловливается различным участием субъектов экономических отношений в образовании, распределении и перераспределении ВВП, формировании и использовании денежных фондов и доходов.

Каждому звену финансовой системы присущи специфические цели функционирования, а следовательно, формы и методы образования и использования денежных фондов и доходов. Например, финансы организаций в основном обслуживают материальное производство и услуги, создание ВВП, его распределение внутри организаций и перераспределение части ВВП в бюджет и внебюджетные фонды. Через государственный бюджет мобилизуются ресурсы в централизованный бюджетный фонд государства с дальнейшим перераспределением между экономическими регионами, отраслями, министерствами, агентствами, социальными группами населения.

Следует иметь в виду, что первичные денежные доходы сферы финансов частных и государственных предприятий, а также доходы граждан создают основу финансовой системы любого государства.

В соответствии с рассматриваемой точкой зрения отечественных экономистов, финансовая система России в целом состоит из двух укрупненных подсистем: государственных и муниципальных финансов, финансов хозяйствующих субъектов. В зависимости от конкретных форм и ме-

-39-

тодов формирования доходов и денежных фондов они, в свою очередь, делятся на звенья (рис. 1).

Финансовая система России

Государственные и муниципальные

Финансы хозяйствующих субъектов

финансы

|

|

|

|

Коммер- |

|

Неком- |

|

Финансо- |

Бюджетная |

|

Государственный |

|

|

|

|||

|

|

ческих |

|

мерческих |

|

вых по- |

||

система |

|

кредит |

|

|

|

|||

|

|

органи- |

|

организа- |

|

средников |

||

|

|

|

|

|

|

|||

|

|

|

|

заций |

|

ций |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Федеральный |

|

Бюджеты: |

бюджет |

|

|

|

|

Пенсионного фонда РФ |

Территор. |

|

|

бюджеты |

|

Фонда социального страхо- |

субъектов РФ |

|

вания РФ |

Бюджеты |

|

Федерального и территор. |

муниципаль- |

|

фондов обязательного |

ных образова- |

|

медицинского |

ний |

|

страхования |

(местные |

|

|

бюджеты) |

|

|

|

|

|

Рис. 1. Подсистемы и звенья финансовой системы

Государственные и муниципальные финансы:

бюджетная система; внебюджетные фонды; государственный кредит.

Финансы хозяйствующих субъектов:

коммерческих предприятий и организаций; финансовых посредников (кредитных организаций, частных пенси-

онных фондов, страховых организаций и других финансовых институтов);

некоммерческих организаций.

некоммерческих организаций.

В настоящее время государственная бюджетная система России представлена следующими звеньями:

федеральный бюджет;

федеральный бюджет;

-40-