БУ лекц 2011

.pdfции.

Формы бухгалтерского учета.

Форма бухгалтерского учета – это совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи.

В настоящее время в организациях применяются мемори- ально-ордерная, журнально-ордерная и упрощенная, автоматизированная формы бухгалтерского учета.

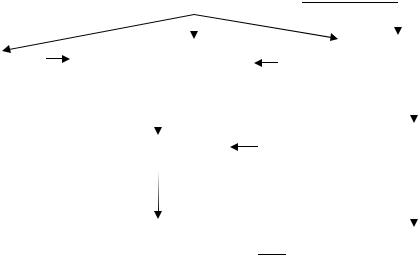

Состав учетных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на рис.1.

При мемориально-ордерной форме учета по данным пер-

вичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяют между собой.

Первичные и сводные документы

Мемориальные ордера

Кассовая книга

|

|

|

Главная книга |

|

|

Регистры аналитического учета |

||

Регистрационный |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Оборотная ведо- |

|

|

|

Оборотная ведомость по |

|

||

|

мость по системным |

|

|

|

аналитическим счетам |

|

||

|

|

|

счетам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерский баланс и другие отчетные формы

Рис.1.Схема записей при мемориально-ордерной форме учета

21

Недостатками мемориально-ордерной формы учета являют-

ся:

∙трудоемкость учета, вызываемая прежде всего многократным дублирование одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

∙отрыв аналитического учета от синтетического, громоздкость аналитического учета (он часто отстает от синтетического учета);

∙формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

Особенностями журнально-ордерной формы учета явля-

ются:

∙применение для учета хозяйственных операций журналовордеров, запись в которых ведется только по кредитовому признаку;

∙совмещение в ряде журналов-ордеров синтетического и аналитического учета;

∙объединение в журналах-ордерах систематической записи с хронологической;

∙отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

∙сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги.

Данная форма учета повышает контрольное значение учета, облегчает составление отчетов.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналовордеров.

22

|

|

Первичные документы |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Накопительные и группиро- |

|

|

Журналы-ордера |

|

|

|

Кассовая книга |

|

|

|

||

|

|

|

вочные ведомости |

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регистры аналитического |

Главная книга |

|

|

|

учета |

|

|

|

|

|

|

|

|

|

|

Бухгалтерский баланс и |

|

|

|

Оборотная ведомость по |

|

другие отчетные формы |

|

|

|

аналитическим счетам |

|

|

|

|

|

|

|

|

|

|

Рис.2 Схема записей при журнально-ордерной форме учета

Предприятиям малого бизнеса разрешено использовать упрощенную форму учета, при которой можно использовать всего два вида учетных регистров - Книгу учета фактов хозяйственной деятельности (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов, готовой продукции и др.).

В настоящее время организациям предоставлено право самостоятельно выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации. Применяемая организацией форма бухгалтерского учета указывается в учетной политике организации.

Контрольные вопросы:

1.Дайте определение бухгалтерских регистров.

2.Охарактеризуйте материально-ордерную форму бухгалтерского учета.

3.Перечислите особенности журнально-ордерной формы бухгалтерского учета.

23

ТЕМА 1.7. БУХГАЛТЕРСКИЙ УЧЕТ, КАК ИНФОРМАЦИОННАЯ СИСТЕМА, ЕГО ПРАВОВОЕ И МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

Бухгалтерский учет, как составная часть управленческой и информационной системы организации

Данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации.

Информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства и т.д. позволяет управлять хозяйственной деятельностью и контролировать выполнение планов по прибыли, разрабатывать перспективные планы развития производства. Таким образом, бухгалтерский учет является составной частью управленческой и информационной системы организации.

Учетная информация служит основой для принятия управленческих и финансовых решений. При этом она обеспечивает выполнение таких важнейших функций как информация, планирование, контроль, сохранность и анализ.

Для пользователей особенно важна качественная и полезная бухгалтерская информация.

Ценность (значимость) информации определяет ее возможность оказать влияние на принятие тех или иных управленческих решений.

Факторами, определяющими ценность информации, выступают:

-своевременность - информация должна поступить пользователю вовремя, иначе она перестанет отражать реальное состояние организации;

-прогностичность – информация должна отражать тенденции развития организации тем самым служить основой для прогнозирования работы организации на перспективу;

-наличие обратной связи с источником информации - обеспечивает реализацию оперативных управленческих решений;

-надежность (долгосрочность) - это предоставление пользователю правдивых, полных и объективных данных.

24

Нормативное регулирование бухгалтерского учета в РФ

Нормативное регулирование бухгалтерского учета в России имеет 4 уровня.

Первый уровень - законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Второй уровень - Положения по бухгалтерскому учету, утверждаемые федеральными органами исполнительной власти, определяемые Правительством России. Третий уровень - методические указания, инструкции, рекомендации и иные аналогичные им документы; подготавливаются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финансовохозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень - документы, которые носят обязательный характер по организации и ведению бухгалтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций. Сюда относятся рабочие документы организации, предназначенные для внутреннего пользования. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяет руководитель организации.

Контрольные вопросы:

1.Перечислите факты, определяющие ценность бухгалтерской информации.

2.Охарактеризуйте четыре уровня нормативного регулирования бухгалтерского учета.

ТЕМА 1.8. МЕЖДУНАРОДНАЯ СИСТЕМА ФИНАНСОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Международная система финансовой (бухгалтерской) отчетности

Международные стандарты финансовой отчетности (МСФО) - это документы, определяющие общий подход к со-

25

ставлению финансовой отчетности и предлагающие варианты оценки и учета активов, обязательств и операций по их изменению.

Международные стандарты финансовой отчетности стали разрабатываться исходя из потребностей транснациональных корпораций. Имея дочерние предприятия, филиалы и представительства на территории нескольких государств, такие корпорации столкнулись с существенными различиями в порядке ведения бухгалтерского учета, в налоговом законодательстве, оценке средств в балансе. Несопоставимость отчетных данных и недостаточная прозрачность отчетности не давали возможности выявить подлинное финансовое положение партнеров по бизнесу в разных странах. Для гармонизации и унификации учетной теории

ипрактики в 1973 г.профессиональными бухгалтерскими органи-

зациями был создан Совет по международным стандартам фи-

нансовой отчетности (СМСФО). В настоящее время в нем участвуют более 100 профессиональных бухгалтерских объединений

иассоциаций. Это независимая, неправительственная организация.

Основные задачи МСФО:

∙разрабатывать и публиковать учетные стандарты, которые должны приниматься во внимание при составлении финансовой отчетности;

∙способствовать распространению этих стандартов, их принятию и соблюдению на международном уровне;

∙осуществлять работу по совершенствованию и гармонизации национальных стандартов и процедур составления отчетности.

На мировом уровне Совет – единственная официально признанная организация, выпускающая стандарты финансовой отчетности.

Процедура разработки и выпуска стандартов состоит из нескольких этапов и занимает примерно три года. Каждый стандарт содержит: задачи и концепции; круг охватываемых проблем; терминологию; критерии применения данного стандарта; базы оценки и методы учета; способ раскрытия информации и пояснения.

26

Внедрение стандартов может проводиться по-разному: включением стандарта целиком или отдельных его положений в национальное законодательство; применением его по рекомендациям и под наблюдением национальных бухгалтерских ассоциаций; добровольным решением самих организаций следовать предлагаемым нормам.

В Европейском Сообществе процесс гармонизации учета имеет свои особенности, в основе которых:

∙характер регулирования (более жесткое через законодательство);

∙неоднозначное понимание роли бухгалтерского учета (Голландия, Англия и Ирландия ориентированы на собственников и кредиторов; Германия, Бельгия, Люксембург – на защиту в первую очередь интересов банков; Франция – в основном на нужды макроэкономического планирования).

Директивы ЕЭС адресованы правительствам стран-участниц

иявляются для них обязательными, но оставляют за ними свободу выбора решений о конкретных формах и методах включения директив в национальное законодательство. Особенно важны 4-я

и7-я директивы ЕЭС. 4-я директива, принятая в 1978 г., рассматривает вопросы годовой финансовой отчетности: формы и структуру баланса и отчета о прибылях и убытках; содержание примечаний к этим документам. В отчетности даны рекомендации по оценке согласно исторической (первоначальной) стоимости, но при допущении альтернативных методов: периодической переоценки, восстановительной стоимости, учета инфляционного фактора. Директива касается также вопросов подготовки отчетов, их публикации и аудита. Правительства стран – членов ЕЭС могут разрешать определенные допущения и отклонения от требований директивы в отношении объема публикуемой информации

иаудиторского контроля, но не правил оценки. 7-я директива, принятая в 1983 г., посвящена консолидированной (сводной) отчетности. В ней дано определение экономической группы организаций, охватываемых консолидацией, и раскрывается понятие контроля как основного критерия группы.

Эти директивы создали основу принятия аналогичных документов в отдельных отраслях экономики, например, в 1986 г.

27

была одобрена директива по годовой и консолидированной отчетности банков и других финансовых институтов.

Концепция бухгалтерского учета в рыночной экономике России

Концепция бухгалтерского учета одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. Она определяет основы построения системы бухгалтерского учета в современных условиях хозяйствования и ориентирована на рыночную экономику и использование опыта других стран, международных принципов учета и отчетности, последние достижения науки и техники.

Концепция призвана:

∙обеспечивать заинтересованных специалистов информацией об общих подходах к организации и ведению бухгалтерского учета;

∙быть основой поэтапной разработки новых и пересмотра действующих нормативных документов по бухгалтерскому учету;

∙способствовать принятию решений по вопросам, еще не урегулированным нормативными документами;

∙помогать потребителям бухгалтерской информации в понимании данных, содержащихся в бухгалтерской отчетности.

Концепция не заменяет нормативные документы по бухгалтерскому учету. Если какое-либо положение Концепции противоречит положению законодательного или нормативного акта по бухгалтерскому учету, то исполнению подлежит положение законодательного или нормативного акта.

Концепция определяет основы организации и ведения бухгалтерского учета для предприятий всех видов деятельности, отраслей и организационно-правовых форм. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, и иностранные юридические лица, осуществляющие деятельность на территории РФ, могут вести учет лишь для целей налогообложения. Для субъектов малого предпринимательства могут устанавливаться упрощенные формы реализации отдельных положений Концепции, не противоречащие цели бух-

28

галтерского учета.

Национальные модели учета: англосаксонская, континен-

тальная и латиноамериканская модели

Можно выделить несколько моделей (систем) бухгалтерского учета и отчетности, объединяющих страны с общими подходами к организации и методологии бухгалтерского учета и отчетности.

1.Североамериканская модель. По этой модели работают

вСША, Канаде, Мексике, Великобритании и ее бывших колониях (Австралии, Новой Зеландии, Южной Африке). Для этих стран характерна ориентация на интересы таких пользователей, как инвесторы и акционеры, а также наличие развитого рынка ценных бумаг, влияющего на требование качества бухгалтерской отчетности. В этих странах государственное регулирование бухгалтерского учета отсутствует или незначительно. Учет и отчетность регламентируются стандартами, разрабатываемыми независимыми профессиональными учетными организациями. Высоко развита система подготовки учетных кадров, выходящая далеко за пределы национальных границ.

2.Континентальная, или европейская, модель. Объеди-

няет Германию, Францию, Италию, Бельгию, Швейцарию и другие страны. Основными чертами этой модели являются: сильное воздействие законодательства на регулирование учета; тесная связь учета и налогообложения; ориентация на государственные нужды; более слабое развитие профессиональных организаций, выполняющих консультативную роль.

3.Латиноамериканская модель. По этой модели работа-

ют Бразилия, Аргентина, Чили, Перу и другие страны, для которых характерны высокие темпы инфляции и государственное регулирование многих учетных вопросов.

4.Прочие модели.

Контрольные вопросы:

1.Перечислите основные задачи Совета по международным стандартам финансовой отчетности

2.Раскройте значение концепции бухгалтерского учета в рыночной экономике России

3.Охарактеризуйте североамериканскую, континентальную, латиноамериканскую модели учета

29

РАЗДЕЛ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ

Изучив материалы раздела, Вы сможете:

-понять организацию и порядок ведения бухгалтерского учета в организации;

-уяснить особенности бухгалтерского финансового учета;

-понять технику учета основных средств, нематериальных активов и материальных оборотных активов;

-уяснить вопросы учета заработной платы, денежных средств, текущих обязательств и расчетов, затрат на производство продукции, реализации продукции;

-понять технику учета финансовых результатов и распределения прибыли; учета финансовых вложений; фондов, резервов и займов;

-уяснить значение и содержание бухгалтерской(финансовой) отчетности.

ТЕМА 2.1. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Порядок формирования учетной политики организации

Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности)

ПБУ 1/2008 «Учетная политика организации» утверждено приказом Министерства финансов РФ от 06.10.2008 № 106н.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Учетная политика организации формируется главным бухгалтером.

При этом утверждаются:

∙ рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

30