Buu_lek

.pdfТаким образом, различают 4 основных типа центров ответственности:

1.Центры затрат, где менеджеры отвечают только за зависящие от них затраты. (Сборочный цех машиностроительного предприятия, начальник цеха отвечает за расход материальных

итрудовых ресурсов).

2.Центр доходов (выручки), где менеджеры отвечают за формирование выручки от реализации (отдел супермаркета, сфера ответственности менеджера – максимизация объемов продаж)

3.Центры прибыли, где менеджеры отвечают как за объемы реализации, так и за соответствующие затраты (отдел маркетинга и сбыта, руководитель отвечает за объем продаж, а также за некоторые виды затрат: на рекламу, на оплату комиссионных, на транспорт, маркетинговые исследования….)

4.Центры инвестиций, где менеджеры отвечают за доходы и затраты, а также решения, связанные с капиталовложениями (отдельные относительно самостоятельные производственные подразделения в рамках крупной диверсифицированной корпорации)

3.2. Основные принципы формирования себестоимости продукции

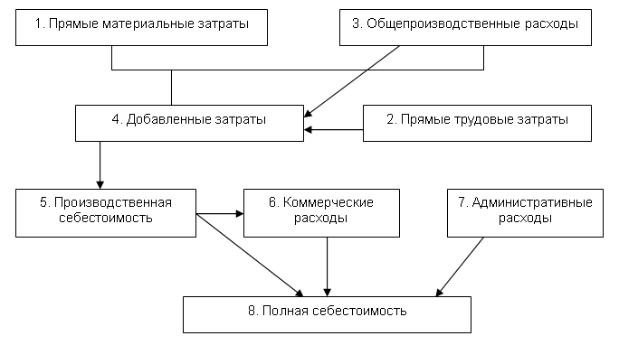

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Основными ее составляющими являются затраты, связанные с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на ее производство и реализацию (рис.

21

3.3).

Рис. 3.3. Составляющие себестоимости продукции.

Зависимость между основными составляющими себестоимости продукции (ПРС), т.е. затратами, непосредственно связанными с ее изготовлением, такими, как прямые материальные затраты (ПРМ), прямые трудовые затраты (ПРТ) и затраты, связанные с процессом подготовки, управления и сбытом продукции, — общепроизводственные расходы (ОБЩПР), можно задать в виде равенства:

ПРС = ПРМ + ПРТ + ОБЩПР.

База распределения общепроизводственных расходов – показатель, который наиболее точно увязывает общепроизводственные косвенные расходы с объемом готовой продукции.

В традиционных системах отнесения затрат наиболее употребляемыми факторами являются: число отработанных человекочасов, часовые тарифные ставки, сумма начисленной заработной платы производственных рабочих, количество машино-часов – продолжительность выполнения процесса, особенности параметров технологии изготовления продукции и т.п.

Выбор базы распределения осуществляется бухгалтероманалитиком. Это очень важный вопрос, так как его решение оказывает влияние на себестоимость продукции, поэтому при выбо-

22

ре базы распределения следует учитывать экономический смысл фактора, учитывать особенности производственной и коммерческой деятельности предприятия.

Процесс распределения накладных расходов на продукцию происходит в несколько этапов:

1)сначала накладные расходы распределяются по цехам – осуществляется распределение затрат на производственные подразделения и непроизводственные (обслуживающие) по выбранному фактору распределения;

2)накладные расходы обслуживающих подразделений распределяются по производственным цехам с учетом фактора «объема услуг», потребляемых основными подразделениями;

3)совокупные накладные расходы основных производственных участков распределяются по заказам, проходящим через этот цех, далее – по видам продукции. При этом в каждом производственном подразделении может использоваться свой фактор распределения накладных расходов.

3.3. Распределение издержек непроизводственных подразделений между производственными подразделениями

Для распределения издержек непроизводственных подразделений между производственными подразделениями наиболее часто используются следующие методы:

∙прямого распределения затрат (применяется, если непроизводственные подразделения не оказывают друг другу услугу);

∙последовательного, или пошагового, распределения (используется, если непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке);

∙двустороннего, или взаимного, распределения (используется, если между непроизводственными подразделениями су-

ществуют двусторонние взаимные связи).

Метод прямого распределения. Расходы по каждому об-

служивающему подразделению относятся на производственные участки напрямую. Затраты распределяются пропорционально выбранной базе распределения. Эта база сохраняется неизменной в течение длительного периода, что должно быть отражено в учетной политике организации.

23

Метод последовательного (пошагового) распределения.

Общий принцип распределения затрат заключается в следующем:

1)определяются затраты по каждому непроизводственному подразделению;

2)выбирается база распределения;

3)распределяются затраты непроизводственных подразделений между производственными подразделениями:

o затраты непроизводственного подразделения, оказы-

вающего услуги другим непроизводственным подразделениям в одностороннем порядке, распределяются между ними пропорционально выбранной базе распределения, после чего они в дальнейшем процессе распределения не учитываются;

o затраты оставшихся непроизводственных подразделений после этого распределяются между основными производственными подразделениями, при этом производственному подразделению, потребляющему большую часть услуг непроизводственного подразделения, пропорционально приписывается боль-

шая часть затрат этого подразделения.

Метод двустороннего (взаимного) распределения. Рас-

пределение затрат осуществляется поэтапно:

1)выбирается показатель, выступающий в роли базы распределения;

2)рассчитываются соотношения между сегментами, участвующими в распределении затрат;

3)рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двустороннего потребления услуг;

4)скорректированные затраты распределяются между центрами ответственности.

3.4. Оценка незавершенного производства

Незавершенным производством (НЗП) называется продукция (работа, услуга) частичной готовности, т.е. не прошедшая всех стадий обработки, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Для получения текущих данных о размерах НЗП необходимо учитывать движение остатков деталей, узлов и т.п. На всех стадиях процесса обработки продукции необходимо периодиче-

24

ски проверять их наличие и сопоставлять данные отчета с инвентаризацией. В производствах, в которых имеются постоянно переходящие остатки НЗП, прежде всего необходимо определять себестоимость выпущенной продукции. Для этого необходимо знать:

∙сумму незавершенного производства на начало отчетного периода (НЗПн);

∙сумму затрат за отчетный период (ЗАТот);

∙сумму затрат на забракованную продукцию (Збр);

∙сумму отходов (Зот);

∙сумму незавершенного производства на конец периода

(НЗПк).

Определить себестоимость выпущенной продукции (Спр), используя уравнение балансового метода учета:

НЗПн + ЗАТот = Спр + Збр +Зот + НЗПк, Спр = ЗАТот + (НЗПн - НЗпк) - Збр - Зот.

Из последнего равенства видно, что очень важно правильно определять стоимость остатков НЗП, так как это влияет на себестоимость выпущенной продукции. Этот балансовый метод учета наиболее часто используют на практике.

3.5. Оценка затрат на брак продукции и отходов производства

Браком принято называть такую продукцию, которая в силу имеющихся дефектов не может быть использована по ее прямому назначению.

Себестоимость внутреннего исправимого брака определяется на основе данных о стоимости сырья и материалов, израсходованных на исправление брака, заработной плате производственных рабочих, занятых исправлением брака, а также размера отчислений на социальные нужды и соответствующей доли общепроизводственных расходов.

Учет потерь от брака ведется на счете 28 «Брак в производстве».

Наиболее обоснованным является метод оценки затрат на брак по фактическим затратам на ее изготовление.

Затраты на забракованную продукцию должны быть исчислены по прямому назначению в отношении определенных изде-

25

лий. Если затраты на забракованную продукцию распределяются по нескольким видам изделий, то используется косвенное распределение затрат. Наиболее приемлемым считается распределение потерь от брака между изделиями пропорционально производственной нормативной себестоимости.

Под отходами производства понимаются остатки материалов, которые в ходе технологического процесса полностью или частично утратили исходные потребительские свойства.

Оценка возвратных отходов ведется по стоимости возможного использования или реализации. В основе оценки находится потребительская стоимость с учетом расходов на их доработку.

3.6. Калькулирование себестоимости продукции

Калькулирование – это система экономических расчетов себестоимости продукции, важнейший управленческий процесс при управлении производством, который является заключительным этапом учета затрат на производство и реализацию продукции.

Объектом калькуляции являются отдельные виды продукции (выполненные работы, оказанные услуги) в результате производственной деятельности предприятия, по которым исчисляется себестоимость.

Основные задачи калькулирования:

∙экономическое обоснование установления объектов калькуляции – это выпуск отдельных видов продукции (выполненных работ, оказанных услуг) в результате производственной деятельности предприятия, по которым исчисляется себестоимость;

∙точный и экономически обоснованный учет затрат на производство;

∙учет объема, качества произведенной продукции (выполненных работ, оказанных услуг);

∙контроль использования ресурсов (материальных, трудовых и т.п.), соблюдения установленных смет расходов на обслуживание производства и управление;

∙определение результатов деятельности структурных подразделений предприятия по снижению себестоимости продукции;

26

∙выявление резервов снижения себестоимости продук-

ции.

Метод калькулирования себестоимости продукции – это совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости отдельного вида продукции (работ, услуг) или их единиц, а также отнесение издержек на единицу продукции.

3.7. Методы калькулирования себестоимости

Метод калькулирования себестоимости – совокупность способов учета затрат, обеспечивающих возможность отнесения затрат на выбранную калькуляционную единицу.

Выбор оптимального метода учета затрат на производство и калькулирования себестоимости продукции лежит в основе рациональной организации управленческого учета и в наибольшей степени зависит от его целей. Наиболее распространенные направления организации управленческого учета связаны с анализом доходности производимых видов продукции, анализом доходности потенциальных видов продукции, управлением ассортиментом продукции, ценообразованием и др. Кроме этого, существенное влияние на определение оптимального метода калькулирования себестоимости оказывают особенности технологического процесса и выпускаемой продукции.

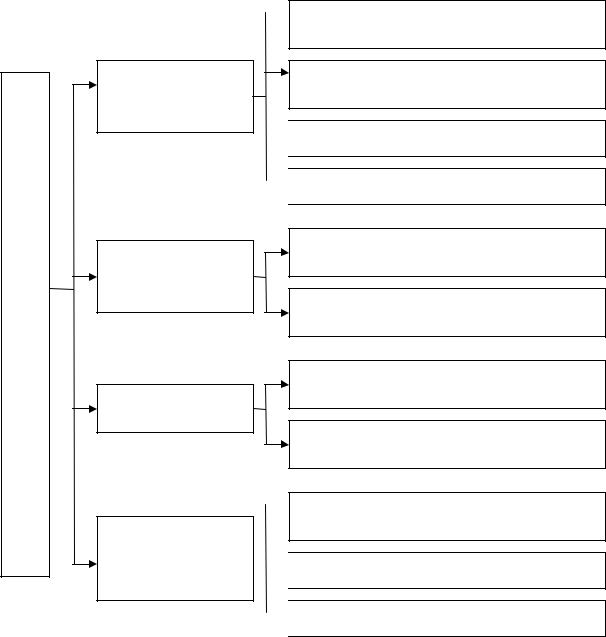

Существует несколько подходов к классификации методов калькулирования себестоимости. На рисунке 3.4 представлены наиболее распространенные методы учета затрат и их названия, принятые в англоязычной литературе.

3.8. Попроцессный метод калькулирования себестоимости продукции

Попроцессный метод применяется на предприятиях с небольшой номенклатурой продукции, для которых характерно отсутствие незавершенного производства, короткий технологический цикл, например, добывающие отрасли (угольная, горнорудная, газовая, нефтяная, лесозаготовительная…) и энергетика.

27

Основания к классификации методов калькулирования себестоимости

Объекты аналитического учета затрат

Полнота включения затрат в себестоимость

Оперативность учета затрат

Технологии управления предприятием

Попроцессный [попередельный] метод

Попроцессный [попередельный] метод

(Process Costing)

Поиздельный метод (Production-Order Costing) Позаказный метод (Job-Order Costing)

Попередельный метод

Попередельный метод

Обезличенный (котловой) метод

Обезличенный (котловой) метод

Метод калькулирования по полной себе-

стоимости (Absorption Costing)

Метод калькулирования по переменной себестоимости (Direct Costing)

Метод калькулирования фактической себестоимости

Нормативный метод калькулирования се-

бестоимости (Standart Costing)

Процессно-ориентированное управление затратами (АВС)

Процессно-ориентированное управление затратами (АВС)

Метод «шесть сигм»

Метод «шесть сигм»

Метод «точно в срок» (JIT)

Метод «точно в срок» (JIT)

Рис. 3.4. Классификация методов калькулирования себестоимости

Особенности этих отраслей – массовой производство, непродолжительный производственный цикл, ограниченная номенклатура выпускаемой продукции, единая единица измерения и калькулирования, полное отсутствие или незначительные объемы незавершенного производства. В итоге, выпускаемая продукция является одновременно и объектом учета затрат и объектом калькулирования.

Объектами учета затрат при попроцессном методе являются отдельные этапы производственного процесса. Калькулиро-

28

вание затрат происходит по статьям затрат на весь выпуск продукции.

3.9. Попередельный метод калькулирования себестоимости продукции

Попередельный метод применяется в случае организации многоступенчатого производства, когда процесс создания готовой продукции состоит из нескольких последовательных производственных стадий. Данный метод учета чаще используется на предприятиях с массовым материалоемким производством, предполагающим последовательную переработку сырья и материалов, например, хлопчатобумажная, металлургическая промышленность, кожевенное производство, предприятия по производству комплексных минеральных удобрений. (Этапы, переделы ткацкого производства: прядение – ткачество – отделка)

Передел – часть технологического процесса, заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону.

Попередельный метод калькулирования является логическим продолжением попроцессного.

Особенности попередельного метода учета затрат:

o организация аналитического учета к синтетическому счету 20 «ОП» для каждого передела

o калькулирование себестоимости каждого передела в целом (безотносительно к конечному продукту или заказу)

o списание затрат за календарный период, а не за время изготовления заказа.

3.10. Позаказный (поиздельный) метод калькулирования себестоимости продукции

Позаказный метод учета затрат (англоязычный аналог – JobOrder Costing) применяется преимущественно в индивидуальных и мелкосерийных производствах. Наиболее характерное применение этого метода обусловлено отраслевыми особенностями машиностроения, инструментальной, приборостроительной, авиационной, судостроительной промышленности и других отраслях. Разновидностью позаказного метода является поиздельный метод (Production-Order Costing). В отличие от позаказного

29

метода объектом учета затрат является не отдельный производственный заказ, а мелкая серия или партия товара (полиграфические предприятия, химическая промышленность, строительство, сфера индивидуальных услуг: пошив одежды, обуви…).

Объектом учета затрат и калькулирования себестоимости является отдельный производственный заказ, то есть продукция, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения.

Сущность метода: Все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость заказов в соответствии с установленной базой распределения.

Принятые к исполнению заказы регистрируют, им присваивают очередные с начала года номера, которые становятся их кодами. Копию извещения об открытии заказа направляют в бухгалтерию, где заводится карточка учета затрат по заказу.

До выполнения заказа все относящиеся к нему затраты считаются незавершенным производством. По окончании изготовления изделия или выполнения работы заказ закрывается. После сообщения о закрытии заказа отпуск материалов по нему и начисление заработной платы прекращается.

Фактическая себестоимость единицы продукции исчисляется после исполнения заказа путем деления суммы затрат на количество изготовленной по заказу продукции. Учет затрат по отдельным заказам начинается с открытия заказа на основе заключения договора. Открыть заказ – заполнить соответствующий бланк или карточку заказа. Этот документ находится в бухгалтерии. По каждому заказу ведут отдельную карточку. В бухгалтерии информация о прямых и косвенных затратах на основании первичных документов, расчетов, ведомостей распределения фиксируется и накаливается на карточках в течение всего срока выполнения работ по заказу. Карточка заказа является основным учетным регистром в условиях позаказного метода калькулирования. После завершения заказа его себестоимость определяется

30