Buu_lek

.pdf-запасе финансовой прочности;

-маржинальном доходе.

2.1. Затраты, расходы, издержки организации

Затраты организации – это средства, израсходованные на приобретение ресурсов (материальных, трудовых, финансовых и иных), имеющихся в наличии. Затраты могут быть отражены в балансе как активы, способные в будущем принести доход, или как расходы организации.

Расходы организации – это все затраты, которые в данный период времени в ходе хозяйственной деятельности приводят к изменению (уменьшению или другому расходованию) активов организации и служат для получения соответствующих доходов. Расходы включают такие статьи, как: затраты на производство реализованной продукции (работ, услуг), оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

По отношению к отчетному периоду расходы организации могут быть текущими и отложенными.

Текущие расходы, или расходы данного отчетного периода,

– это расходы, обусловленные фактами хозяйственной деятельности текущего отчетного периода и признаваемые в отчете о прибылях и убытках данного периода. Расходы отчетного периода невозможно оценить путем инвентаризации. Примерами таких расходов являются расходы:

∙на реализацию готовой продукции – упаковку, хранение, транспортировку (включаются отдельной статьей «Внепроизводственные расходы» в полную себестоимость продукции, а в общую смету затрат – по соответствующим элементам);

∙на рекламу – по целенаправленному информационному воздействию на потребителей для продвижения продукции на соответствующие рынки (общая величина фактических расходов на рекламу не должна превышать предельных размеров, исчисляемых по нормативам, установленным Министерством финансов Российской Федерации);

∙на содержание управления, социальное страхование, представительские расходы и т.п.

11

Расходы отчетного периода отражаются при расчетах прибыли от основной деятельности в отчете о прибылях и убытках.

По отношению к доходам отчетного периода расходы данного отчетного периода могут быть:

∙обусловлены полученными в данном отчетном периоде доходами. Они признаются расходами в том случае, если признан доход;

∙не связаны с получением текущих доходов. Они признаются в текущем отчетном периоде и в отчете о прибылях и убытках вне зависимости от факта получения доходов в данном отчетном периоде.

Эти расходы обусловлены в большей степени наличием периода, чем наличием или отсутствием дохода. Примерами таких расходов могут быть амортизация активов, расходы по аренде офисных помещений.

2.2. Основные признаки классификации затрат

В зависимости от признака, положенного в основу классификации, затраты организации можно классифицировать по группам. Классификация затрат проводится по ряду признаков.

1)Затраты по отношению к технологическому процессу делятся на основные и накладные.

2)Затраты по способу включения в себестоимость продукции делятся на прямые и косвенные.

3)Затраты по составу могут быть одноэлементными и комплексными.

4)Затраты по периодичности возникновения подразделяются на постоянные и периодические.

5)По экономическим элементам затраты делятся на материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

6)По статьям калькуляции выделяют:

1)сырье и материалы;

2)возвратные отходы (вычитаются);

3)покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4)топливо и энергия на технологические цели;

12

5)заработная плата основных производственных ра-

бочих;

6)отчисления на социальные нужды;

7)расходы на подготовку и освоение производства;

8)общепроизводственные расходы;

9)общехозяйственные расходы;

10)потери от брака;

11)прочие производственные расходы.

Итого: производственная себестоимость

12)коммерческие расходы. Всего: полная себестоимость

7)Затраты по отношению к готовому продукту делятся на затраты на готовый продукт и затраты в незавершенном производстве.

8)Затраты по целесообразности расходования могут быть производительными и непроизводительными.

9)Затраты по отношению к объему производства делятся на переменные и постоянные.

10)Затраты по роли в процессе производства могут быть производственными и непроизводственными.

11)Затраты по возможности охвата планом подразделяются на планируемые и непланируемые.

12)Затраты по степени значимости затрат для принятия управленческих решений делятся на релевантные и нерелевантные.

2.3. Производственные затраты

Производственные затраты – это материализованные затраты, они включаются в себестоимость продукции. В их состав входят прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные затраты.

Прямые материальные затраты – это затраты сырья и основных материалов. Их стоимость прямо переносится на определенные виды изделий. Они являются переменными, их величина изменяется прямо пропорционально объему производства. Данные затраты отражаются в запасах материалов, незавершенном производстве, готовой продукции (товаров) на складе организации. Они являются входящими, подлежат инвентаризации. Это активы

13

организации, которые должны принести выгоду в будущих отчетных периодах. В управленческом учете они называются «запасоемкими» активами.

Если стоимость материалов нельзя непосредственно отнести на конкретный вид продукции, то эти материалы учитываются как вспомогательные, относятся к непрямым материальным затратам и включаются в общепроизводственные расходы. Каждая организация, исходя из специфики производственного процесса, самостоятельно решает, какие материалы отнести к основным, а какие – включить во вспомогательные.

Прямые трудовые затраты – включают в себя все расходы по оплате работников, непосредственно занятых изготовлением продукции. К ним относится заработная плата операторов машин, основных рабочих. Прямые затраты на оплату труда являются переменными, их величина изменяется прямо пропорционально объему производства.

Затраты на оплату труда цехового управленческого персонала (мастеров, менеджеров, технологов, контролеров), вспомогательного персонала нельзя прямо отнести на конкретный вид продукции, поэтому они являются непрямыми (косвенными) и рассматриваются как общепроизводственные.

Общепроизводственные расходы возникают в производственных подразделениях – участках, цехах, производствах, переделах. Они тесно связаны непосредственно с производством. К ним относятся общецеховые расходы на организацию, обслуживание и управление производством.

Общепроизводственные расходы делятся на следующие группы.

1) Расходы на содержание и эксплуатацию оборудования: o амортизация оборудования и транспортных средств;

o текущий уход и ремонт оборудования;

o энергетические затраты на оборудование;

o услуги вспомогательных производств по обслуживанию оборудования и рабочих мест;

o заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

o расходы на внутризаводские перевозки материалов, полуфабрикатов, готовой продукции;

14

o износ малоценных и быстроизнашивающихся предме-

тов;

o прочие расходы, связанные с использованием оборудования.

2)Общецеховые расходы на управление:

o расходы по производственному управлению;

o затраты, связанные с подготовкой и организацией производства;

o содержание аппарата управления производственными подразделениями;

o амортизация зданий, сооружений, производственного инвентаря;

o содержание и ремонт зданий, сооружений, инвентаря; o затраты на обеспечение нормальных условий работы;

затраты на профориентацию и подготовку.

2.4. Затраты на продукт

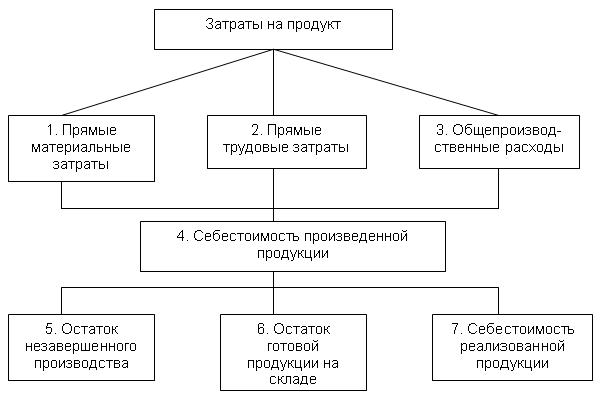

Производственные затраты за период относятся к законченной за этот период и переданной на склад готовой продукции. Они формируют производственную себестоимость готовой продукции, изделий, которые начаты в отчетный период, но не закончены в данный период. Затраты на продукт непосредственно связаны с осуществлением производственной деятельности организации, изготовлением продукции (рис. 2.1).

2.5. Поведение затрат, анализ безубыточности и маржинальный подход

Поведение затрат описывается экономической моделью, основанной на соотношении «затраты – объем – прибыль» или CVP-анализ.

В зависимости от изменения объема деятельности затраты классифицируются на переменные и постоянные, что особенно значимо при принятии многих управленческих решений. Однако в бухгалтерском учете в большинстве случаев учетная информация аккумулирована в регистрах, обеспечивая деление затрат на прямые и косвенные. Для принятия управленческих решений данных учетных регистров не всегда достаточно.

15

Рис. 2.1. Затраты на продукт

Под точкой безубыточности (критической точкой) понимается та точка объема продаж, в которой издержки равны выручке от реализации всей продукции, а прибыль, соответственно, - нулю.

Вычисление точки безубыточности может производиться тремя методами:

1)уравнения;

2)маржинального дохода;

3)графического изображения.

Метод уравнения основан на том, что любой отчет о фи-

нансовом результате |

можно представить в виде следующего |

|

уравнения: |

|

|

pr = R – TC или |

pr = R – VC – FC |

|

или |

|

|

pr = (P × Q) - (vc 1 × Q) – FC, где |

||

pr – |

прибыль, |

|

R – |

выручка, |

|

TC – совокупные затраты,

16

VC – переменные затраты,

FC – постоянные затраты, P – цена,

Q – объем производства (ед.),

vc1 - переменные затраты на единицу продукции.

Форма данного уравнения подчеркивает, что все издержки делятся на зависящие от объема реализации (переменные) и не зависящие от него (постоянные).

Период, за который должно быть произведено (или реализовано) количество изделий в точке безубыточности, определяется тем, за какой срок мы определили величину постоянных издержек.

Используя метод уравнения определения точки безубыточности, можно определить, какого объема выпуска необходимо достичь, чтобы получить определенную, начально-заданную величину прибыли. Такой расчет возможен ввиду того, что процентное соотношение переменных издержек к выручке остается неизменным.

Метод уравнений можно использовать и при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих случаях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента – в сторону низкорентабельной или высокорентабельной продукции.

Маржинальный доход (МД) — это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохо-

да:

1)МД = R - VC;

2)МД = FC + pr.

Запас финансовой прочности.

Разность между фактической и критической выручкой характеризует запас финансовой прочности (ЗФП) предприятия:

17

ЗФП = Rфакт - Rкр.

Если значение запаса финансовой прочности отрицательное, то основная деятельность предприятия является убыточной. Если значение ЗФП > 0, то производственная деятельность предприятия неубыточная.

Контрольные вопросы:

1)Что такое «затраты», «расходы», «издержки»? В чем разница между этими понятиями?

2)Назовите основные признаки классификации затрат и соответствующие виды затрат.

3)Какие бывают производственные затраты?

4)Что такое затраты на продукт?

5)Что такое «точка безубыточности»?

6)Назовите основные методы расчета точки безубыточ-

ности.

7)Каким образом можно оценивать безубыточность производства?

8)Что такое маржинальная прибыль? Как ее рассчитать?

9)Как рассчитывается запас финансовой прочности?

ТЕМА 3.

ОРГАНИЗАЦИЯ И ОСНОВНЫЕ ПРИНЦИПЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Изучив материалы главы, Вы получите представление о:

-учете и контроле издержек производства и продаж продукции по объектам учета: видам расходов, местам формирования и центрам ответственности.

-составе и видах себестоимости;

-объектах калькулирования;

-методах учета затрат в зависимости от объекта учета затрат: попроцессном, попередельном, позаказном;

-методах учета затрат по оперативности и контролю: нормативном и по фактическим затратам;

18

-системе «стандарт-кост», ее сходстве и различии с нормативным методом учета затрат;

-методах учета затрат по полноте: по полной себестоимости и сокращенной себестоимости;

-методе «АВС» и его особенностях.

-видах центров ответственности, их основных целях и задачах.

3.1. Организация учета затрат по центрам ответственно-

сти

Для цели организации учета затрат по центрам ответственности всё предприятие сегментируется по определенному принципу на зоны ответственности – места возникновения затрат, от-

носительно которых и ведется дальнейший учет затрат.

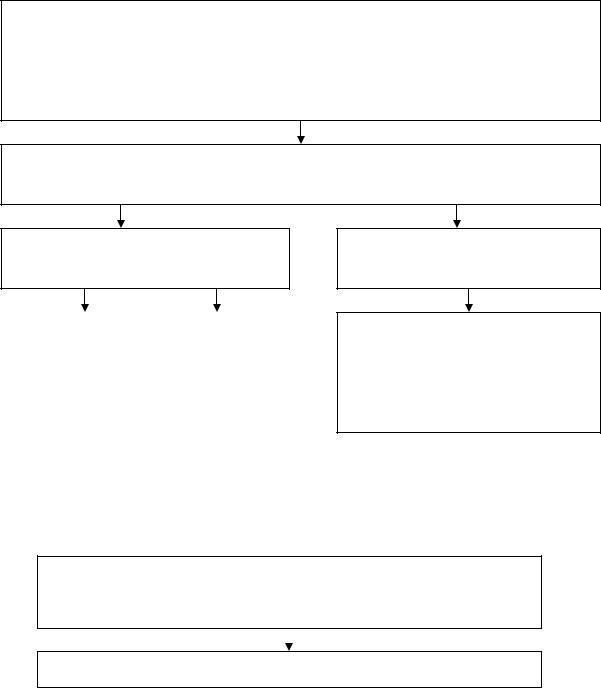

Место возникновения затрат – структурное подразделение организации, по которому осуществляется планирование, контроль и анализ затрат производственных ресурсов. Местами возникновения затрат могут быть отдельные рабочие места. Участки, цеха и отделы предприятия. Каждому из них присваивается свой регистрационный номер, который фиксируется в номенклатуре. Администрация сама решает, в какой мере следует детализировать места возникновения затрат.

Структура мест возникновения затрат (рис. 3.1) стала основой для формирования информационной планово-учетной и ор-

ганизационной модели любого предприятия.

Центры ответственности (ЦО) – сегменты предприятия,

для которого разработана система внутренней оценки деятельности, и за результаты деятельности которых отвечают их руководители. Цель учета состоит в накоплении данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы или плана, утвержденного администрацией для центра ответственности, могли быть отнесены на ответственное лицо. Фактические данные по центрам ответственности отражают в отчетах об исполнении сметы. Из этих отчетов руководители центров ответственности получают информацию об отклонении от сметы и определяют узкие места в работе своих центров, а администрация имеет возможность оценить работу каждого руководителю

19

Места формирования (возникновения) текущих затрат – пространственно или функционально разграниченные внутренние сферы деятельности организаций, в которых издержки возникают и которые несут ответственность за данные конкретные издержки, их величину, экономию и т.п.

Структурные подразделения, обеспечивающие контроль определенной совокупности издержек

Производственная сфера формирования издержек

Основные цехи |

|

Вспомогатель- |

по производству |

|

ные |

продукции |

|

|

|

|

|

Непроизводственная сфера формирования издержек

Подразделения, занятые планированием, управлением и контролем производства, обслуживанием деятельности организации и персонала

Рис.3.1. Структура мест возникновения затрат

На рисунке 3.2 представлены центры ответственности, которые возможны на предприятии.

Центры ответственности возникают как результат децентрализации и делегирования ответственности от высших звеньев низшим

В зависимости от направления контроля

Центры затрат |

|

Центры доходов |

|

Центры прибыли |

|

Центры инвести- |

(формирование |

|

(формирование |

|

(превышение до- |

|

ций (выполнение |

затрат) |

|

доходов) |

|

ходов над расхо- |

|

инвестиционных |

|

|

|

|

дами) |

|

проектов и эф- |

|

|

|

|

|

|

фективность их |

|

|

|

|

|

|

использования) |

|

|

|

|

|

|

|

Рис. 3.2. Центры ответственности на предприятии

20