Раздел ОЭТ

.pdf17.Кругооборот и оборот капитала. Стадии кругооборота капитала. Основной и оборотный капитал. Показатели эффективного использования капитала. Материальный и моральный износ. Амортизация.

Предпринимательский капитал находится в постоянном движении, переходя из сферы производства в сферу обращения, затем снова в сферу пр-ва, т.е. совершает кругооборот.

Д – Т – ср.пр. и р. с. . . . П . . . Т’ – Д’

Где Д - первоначальные деньги, Д’ – первоначальные деньги + прибавочная стоимость. Ср.пр. – средства производства, р.с. – рабочая сила, П – производство, Т’ отличается от Т качественно (по натуральной форме) и количественно (кол-ом прибав. прод., созданного в сфере пр-ва).

Кругооборот капитала – это последовательное прохождение капитала через 3 стадии и смена 3-х его функциональных форм. (1.Сфера обращения, денежная форма капитала, 2.сфера производства, производственная форма капитала, 3.сфера обращения, товарная форма капитала)

Оборот капитала – это кругооборот капитала, рассматриваемый не как отдельный акт, а как периодически повторяющийся процесс, в результате которого вся величина первоначально авансированной стоимости полностью возвращается к своей изначальной форме.

Оборот капитала продолжительнее чем кругооборот, т.к. отдельные элементы капитала совершают движение с различной скоростью, их авансированная стоимость возвращается к исходной форме в различное время.

Весь производительный (промышленный) капитал делится на основной и оборотный.

Основной капитал – это часть производительного капитала, стоимость которого переносится на продукт постепенно и возвращается собственнику в денежной форме по частям. Основной капитал входит в стоимость всего оборудования, машин, зданий. Косн. – стоимость средств труда

Капитал оборотный – часть производительного капитала, стоимость которого входит в продукт целиком и полностью возвращается предпринимателю в денежной форме в каждом обороте капитала. Коборотн. – стоимость рабочей силы и предметов труда.

Показатели эффективного использования ресурсов фирмы.

Прибыль – обобщающий показатель, характеризующий конечную результативность хозяйственной деятельности фирмы.

Производительность труда: Пт = Y (объем выпуска продукции) / L (затраты труда)

Показатели эффективности использования ресурсов делятся на два вида:

1) Показатели отдачи:

-фондоотдача: Фо = Y (произведенная прод.)/ К (использованный в процессе производства капитал). Фондоотдача является прямой величиной уровня использования основного капитала.

-материалоотдача: Мо = Y(объем продукции)/M (затраты прир. ресурсов)

2) Показатели емкости:

-фондоемкость: Фе = 1 /фондоотдача = K/Y. Фондоемкость = капиталоемкость. Этот показатель отражает потребность в основном капитале на единицу стоимости результата.

-трудоемкость: Те =L (затраты живого труда) / Y – величина затрат труда на единицу времени.

-материалоемкость: Ме = M (природные ресурсы) / Y

-энергоемкость, ресурсоемкость, величина затрат ресурсов, энергии, материалов на единицу времени.

Для характеристики функционирования предприятия используются и временные показатели:

-скорость обращения капитала: n (число оборотов капитала в год) = О(год) / 0(время оборота данного капитала)

-средняя продолжительность одного оборота в днях = О/n.

Оборот капитала как показатель характеризует соотношение между объемом реализации и вложенным капиталом.

Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственно влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

Соотношение оборотного капитала и суммы краткосрочных обязательств увязывает объем действующего капитала и платежеспособность предпринимателя. Действующий капитал — это сумма превышения оборотных фондов над краткосрочными долговыми обязательствами:

Также может использоваться и такой показатель, как: Срок окупаемости = Необходимые капитальные вложения / (Годовая амортизация + годовая прибыль)

Система показателей эффективного использования ресурсов фирмы варьируется в зависимости от отраслевых структур, характера производства, потребностей детального учета и т.д.

Материальный износ капитала – постепенная утрата первоначальных физических свойств товара в процессе его использования. Уровень материального износа зависит от продолжительности и интенсивности эксплуатации машин и оборудования + от особенностей производственных технологий. Вызывается двумя основными причинами: перенесение стоимости потребленных средств труда живым трудом на готовый продукт; утрата этой стоимости от бездействия.

Моральный износ капитала – непосредственно связан с техническим прогрессом. Различают 2 вида морального износа: Моральный износ первого рода вызван ростом производительности труда и созданием аналогичного оборудования или машин с меньшими затратами, в результате чего их стоимость становится ниже; Моральный износ второго рода вызван созданием более современных и более производительных машин. В настоящее время переход на принципиально новые технологии происходит в среднем через каждые 3 года.

Учет материального и морального износа имеет важное значение при установлении научно обоснованных сроков службы машин и оборудования и норм амортизации. Амортизируется только основной капитал.

Амортизация - процесс постепенного переноса стоимости средств производства на производимый продукт, и в последующем возмещение износа продукта. Амортизационные отчисления включаются в издержки производства и после реализации продукта накапливаются в виде денежного фонда на счетах предприятий, образуя амортизационный фонд. Существует 4 метода ее начисления.

1.Линейный метод - равномерное списывание основного капитала, т.е. систематическое списание равных по величине сумм в течение срока существования определенного актива. Обычно списание связано с амортизацией и возмещением стоимости материальных активов.

2.Метод двойного уменьшения остатка - метод начисления амортизации с темпом в два раза большим по сравнению с линейным методом амортизации. При этом начисление амортизации применяется не к первоначальной стоимости, а к ее остатку после списаний, проведенных в предыдущие годы.

3.Метод суммы чисел - в широком смысле - метод систематического списания некоторой суммы в течение T лет

сиспользованием множителя, который вычисляется как отношение числа лет до окончания периода к сумме 1+2+...+T. Метод суммы чисел - в узком смысле - метод ускоренной амортизации.

4. Начисление амортизации пропорционально объему продукции - метод начисления амортизации на основании натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок полезного использования объекта основных средств.

5.Принцип половины года - метод начисления амортизации, согласно которому износ по всем активам, купленным в течение года, рассчитывается, как если бы они были куплены в середине года.

6.Ускоренная амортизация - методы начисления амортизации, при которых стоимость актива списывается более быстрыми темпами по сравнению с линейным методом амортизации. Ускоренная амортизация позволяет избежать потерь от морального износа, а так же укрыть часть прибыли от налогообложения.

Вернуться к оглавлению

Перейти к вопросам по ФК

18.Издержки производства, их сущность, структура и классификация. Теории издержек.

Издержки - это оплата приобретения факторов производства.

Маркс, рассматривая издержки, анализировал их с целью изучить особенности эксплуатации наемного труда. Он считал, чтобы произвести товар, общество должно затратить как живой, так и овеществленный труд. Живой труд он делит на необходимый и прибавочный.

Необходимый труд - это заработная плата наемных работников.

Прибавочный труд - это тот труд, который присваивает себе капиталист.

Эти затраты труда образуют стоимость товара, которую он назвал издержками общества.

Затраты, которые понес капиталист, Маркс называет издержками производства.

Издержки производства = издержки общества - прибавочная стоимость.

Таким образом, Маркс выносит прибыль за пределы издержек.

Кроме издержек производства, Маркс выделяет издержки обращения, но учитывает в них только производительные, т.е. те, которые являются продолжением процесса производства. Издержки по организации торговли Маркс не считает ценообразующими.

Экономисты, в отличие от Маркса, рассматривают издержки с точки зрения хозяйственника и считают, что предприниматель ждет доход от всех издержек без исключения. На основе этого они включают в издержки прибыль предпринимателя, оценивая ее, как плату за риск.

Классификация издержек в зависимости от влияния на них увеличения объема производства: издержки делятся на постоянные (FC) и переменные (VC)

Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

FC+ VC= TC;

TC– FC= VC;

TC– VC= FC, (18.2)

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 18.2. Общие издержки фирмы

C– издержки фирмы; Q– количество выпускаемой продукции; FG– постоянные издержки; VG– переменные издержки; TG– валовые (общие) издержки.

Средние издержки – это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

ATC = AFC+ AVC;

AFC= ATC– AVC;

AVC= ATC– AFC.

(18.4)

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3. Средние издержки фирмы

С – издержки фирмы; Q – количество выпускаемой продукции.

В зависимости от метода оценки затрат различают бухгалтерские и альтернативные (экономические) издержки.

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

1)ресурсы, приобретенные фирмой;

2)внутренние ресурсы фирмы, не включаемые в рыночный оборот;

3)нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

Для предпринимателя важно знать, как его средние общие издержки atc соотносятся с рыночной avc ценой. При этом возможны три ситуации, когда рыночные цены:

а) ниже издержек;

б) выше издержек;

в) равны издержкам.

Вситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация в).

Вситуации б) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до в).

Вситуации в) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация в) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельной фирмой.

Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Для этого необходимо рассчитать предельные издержки.

Предельные издержки – это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

где МС – предельные издержки; ?TC – изменение общих издержек; ?Q – изменение выпуска продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Предельный доход – это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходом фирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т. е.

TR= P х Q, (18.6)

где TR – валовой доход; P – цена товара; Q – объем производства товара.

Тогда предельный доход:

где MR– предельный доход.

В рыночной экономике фирмы стремятся выработать стратегию своего развития, которую невозможно осуществить без наращивания производственных мощностей и технического совершенствования производства. Эти процессы занимают длительный период, что ведет к дискретности (прерывности) состояния фирмы по коротким периодам (рис. 18.4).

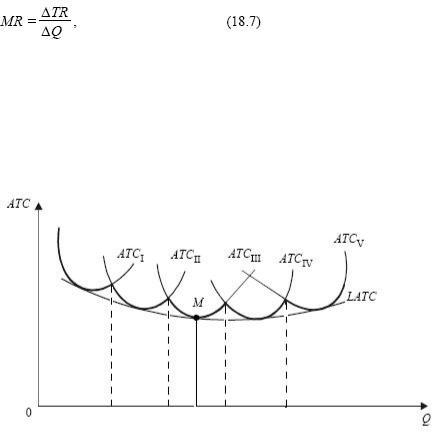

Рис. 18.6. Средние издержки в долгосрочном периоде

ATC– средние общие издержки; ATCj-ATCV – средние издержки; LATC– долгосрочная (результирующая) кривая средних общих издержек.

Линия пересечения кривых ATC, спроецированная на горизонтальную ось графика, показывает, при каких объемах производства необходимо изменить размер предприятия, чтобы гарантировать дальнейшее снижение издержек на единицу продукции, а точка М показывает наилучший объем производства для всего длительного периода. Кривую LATCв учебной литературе часто называют также кривой выбора, или оберточной кривой.

Дугообразность LATC связана с положительным и отрицательным эффектом роста масштаба производства. До точки М эффект носит положительный характер, а далее – отрицательный. Эффект масштаба не всегда сразу меняет свой знак: между положительным и отрицательным периодами возможно существование зоны постоянной отдачи от роста размеров производства, где АТС будут неизменны.

Вернуться к оглавлению

Перейти к вопросам по ФК

19.Конкуренция: понятие, виды, функции. Механизм функционирования рынка совершенной конкуренции.

Конкуренция. В основе взаимодействия продавцов и покупателей лежит конкуренция. Конкуренция – соперничество между участниками рыночной экономики за лучшие результаты торговли и рынки сбыта.

Конкуренция обеспечивает взаимодействие спроса и предложения и уравновешивает рыночную цену. Она находится в прямой зависимости от числа рыночных агентов: чем их больше, тем трудней отдельным продавцам и покупателям влиять на цену.

Конкуренция носит не только ценовой, когда покупатель привлекается более низкой ценой, но и неценовой характер, при котором она разворачивается на фоне гарантий, сервиса, повышения качества товаров, маркетинговых услуг.

Конкуренция может проявляться в двух видах:

–совершенной конкуренции – системе свободного, никем и ничем не ограниченного ценообразования;

–несовершенной конкуренции, при которой эти условия не соблюдаются.

Совершенная конкуренция – это идеальное представление об условиях купли-продажи товаров на рынке. Она предполагает, что:

–никто в отдельности не может повлиять на рыночные цены, так как количество продавцов и покупателей на рынке очень велико и, как следствие, доля каждого в сделках купли-продажи чрезмерно мала;

–на рынке отсутствуют входные барьеры, и он доступен каждому;

–обмен осуществляется стандартизованными товарами, исключающими предпочтения как для покупателей, так и для продавцов;

–информация доступна всем в равной мере;

–покупатели и продавцы ведут себя рационально.

Экономическая теория, в целях упрощения анализа, часто рассматривает сначала рынок совершенной конкуренции, а в дальнейшем, сделав теоретические выводы, корректирует их на условия несовершенной конкуренции.

Несовершенная конкуренция предполагает контроль над ценообразованием на рынке, уровень которого может быть различным. Поэтому она имеет следующие формы (рис. 11.1):

Рис. 11.1. Формы несовершенной конкуренции

Монополия – форма несовершенной конкуренции, при которой цену на рынке контролирует один продавец. Такая ситуация возможна при соблюдении следующих условий:

а) у товара нет аналогов, и покупатель вынужден его приобретать;

б) доступ на рынок для других продавцов закрыт посредством финансовых, юридических, технических и др. преград.

Если монополизм возникает на стороне покупателя, то такую разновидность монополии называют монопсонией. В случае, когда монополист встречается на рынке с монопсо-нистом, возникает билатеральная, или двусторонняя,

монополия.

Олигополия – форма несовершенной конкуренции, при которой цену на рынке контролируют несколько продавцов. Олигополию можно оценить как монополию с небольшой добавкой конкуренции между продавцами.

Если на рынке существуют только два конкурента-продавца, то такую структуру называют дуополией. В случае, когда олигополия возникает на стороне покупателя, она называется олигопсонией.

Монополистическая конкуренция – форма несовершенной конкуренции, при которой множество продавцов продают товар одного вида, но различающийся по своим свойствам.

Монополистическую конкуренцию можно оценить как конкуренцию с небольшой добавкой монополии.

Преимущества конкуренции. Рыночная конкуренция: способствует более эффективному использованию ресурсов; обусловливает необходимость гибкой реакции и быстрой адаптации производителей к изменяющимся условиям производства; создает условия по оптимальному использованию научно-технических достижений, внедрению новой техники и технологии, разработке более совершенных методов организации и управления производством; обеспечивает свободу выбора и действий потребителей и производителей; нацеливает производителей на удовлетворение разнообразных потребностей, на повышение кач. товаров и услуг.

К недостаткам конкуренции относятся следующие: а) рыночная конкуренция не способствует сохранению невоспроизводимых ресурсов (леса, дикие животные, рыбные запасы морей и океанов); б) отрицательно сказывается на защите окружающей среды; в)не обеспечивает развитие производства товаров и услуг коллективного пользования (дамбы, дороги, общественный транспорт); г) не создает условия для развития фундаментальной науки; д) не гарантирует право на труд, на доход, на отдых; е) не содержит механизмов, препятствующих возникновению социальной несправедливости и расслоению общества на богатых и бедных.

Механизм функционирования рынка совершенной конкуренции

Спрос – это количество товаров (услуг), которое покупатели готовы приобрести на рынке.

Величина спроса зависит от ряда факторов. Такую зависимость принято называть функцией спроса.

Qda = f (Pa, Pb...z, K, L, M, N, T), (10.1)

где Qda– функция спроса на товар; Pa– цена товара; Pb...z– цены других товаров, в том числе товаров-заменителей и сопутствующих; K – денежные доходы покупателей; L – вкусы и предпочтения людей; M – потребительские ожидания; N

–общее число покупателей; T – накопленное имущество людей.

Основной фактор спроса – цена товара, поэтому зависимость можно упростить:

Qda= f(Pa).(10.2)

Функцию спроса можно представить также в виде графика (рис. 10.1).

Рис. 10.1. Функция спроса

Соединение между собой точек на графике, каждая из которых является конкретной комбинацией цены и количества, позволяет построить кривую спроса D.

2. Предложение и его функция. Предложение – это количество товаров (услуг), которое продавцы готовы продать на рынке. Как и спрос, оно зависит от ряда факторов и может быть формализовано.

Qsa = f (Pa, Pb...z, C, K, R, N), (10.3)

где Qsa– предложение товара; Pa– цена товара; Pb...z – цены других товаров, в том числе товаров-заменителей и сопутствующих; C – наличие проиводственных ресурсов; K – применяемая технология (время); R – налоги и дотации у производителей; N – число продавцов.

Основной фактор предложения – тот же, что и спроса – цена.

Qsa = f (Pa). (10.4)

Функцию предложения также можно задать с помощью таблицы, которую легко перевести в график (рис. 10.2).

Рис. 10.2. Функция предложения

Соединение точек на графике позволяет построить кривую предложения S, которая имеет восходящий вид.

3. Рыночное равновесие. Рынок сводит покупателей и продавцов, в результате чего спрос и предложение, как правило, пересекаются.

Если интересы продавцов и покупателей совпадают, то возникает рыночное равновесие.