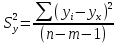

F-критерий Фишера

Для

оценки значимости уравнения регрессии

проверим гипотезу

:r2=0

на уровне значимости α.

:r2=0

на уровне значимости α.

Рассчитаем F-статистику по формуле

Для того, чтобы сделать выводы относительно F-критерия необходимо рассчитать F факт(табл.), а для этого проводим след расчеты:

Таблица №4 – «Показатели для расчета F-критерия Фишера»

|

|

|

|

3931,7 |

50353,8 |

|

3931,7 |

243,5 |

|

3115,1 |

161,6 |

|

2068,2 |

25799,7 |

|

798,1 |

4603,5 |

|

798,1 |

124,3 |

|

615,3 |

35233,5 |

|

615,3 |

6840,2 |

|

456,3 |

22722,4 |

|

456,3 |

92574,5 |

|

321,0 |

68024,6 |

|

209,4 |

39350,7 |

|

209,4 |

56344,5 |

|

209,4 |

17590,7 |

|

209,4 |

35107,5 |

|

209,4 |

1881,0 |

|

209,4 |

643,6 |

|

121,5 |

358,1 |

|

121,5 |

142,2 |

|

121,5 |

98,5 |

|

57,4 |

30,0 |

,руб.

,руб. ,руб.

,руб.

Продолжение таблицы №4

|

|

|

|

17,1 |

168,1 |

|

17,1 |

48825,8 |

|

17,1 |

3477,0 |

|

0,5 |

63207,5 |

|

0,5 |

34749,0 |

|

38,5 |

6448,3 |

|

38,5 |

1109,0 |

|

38,5 |

127,7 |

|

38,5 |

1274,4 |

|

93,1 |

2328,4 |

|

171,4 |

10776,1 |

|

171,4 |

39923,3 |

|

171,4 |

25538,6 |

|

171,4 |

15673,0 |

|

273,5 |

15286,2 |

|

273,5 |

61324,2 |

|

399,3 |

14419,8 |

|

399,3 |

8851,5 |

|

548,9 |

1808,6 |

|

722,2 |

59035,8 |

|

722,2 |

289,9 |

|

722,2 |

3139,0 |

|

722,2 |

28570,1 |

|

1652,7 |

4590,6 |

|

1652,7 |

2576,0 |

|

1652,7 |

885,3 |

|

1652,7 |

4934,5 |

|

1652,7 |

15189,6 |

|

1652,7 |

19669,0 |

|

34469,7 |

952424,8 |

,руб.

,руб. ,руб.

,руб.

Табличное

значение со степенями свободы k1=1

и k2=48,

F 1,737193191

1,737193191

Вывод: Поскольку фактическое значение F < F табл. (1,73719 < 4,04265), то коэффициент детерминации статистически не значим (найденная оценка уравнения регрессии статистически не надежна).

T-критерий

Следующим шагом лабораторной работы является расчет t-критерия Стьюдента. Целью расчетов является ответ на вопрос, являются ли полученные коэффициенты регрессии a и b статистически значимыми? Будем исследовать зависимость цены y от крепости x.

Для оценки качества параметров регрессии построим расчетную таблицу.

Таблица №5 – «Расчет параметров регрессии»

|

|

|

|

|

|

|

11,0 |

120 |

344,4 |

50353,8 |

82426,4 |

|

11,0 |

360 |

344,4 |

243,5 |

2218,4 |

|

11,2 |

364 |

351,3 |

161,6 |

1857,6 |

|

11,5 |

201 |

361,6 |

25799,7 |

42477,2 |

|

12,0 |

311 |

378,8 |

4603,5 |

9235,2 |

|

12,0 |

390 |

378,8 |

124,3 |

292,4 |

|

12,1 |

570 |

382,3 |

35233,5 |

26536,4 |

|

12,1 |

465 |

382,3 |

6840,2 |

3352,4 |

|

12,2 |

235 |

385,7 |

22722,4 |

29618,4 |

|

12,2 |

690 |

385,7 |

92574,5 |

80032,4 |

|

12,3 |

650 |

389,2 |

68024,6 |

59000,4 |

|

12,4 |

591 |

392,6 |

39350,7 |

33819,2 |

|

12,4 |

630 |

392,6 |

56344,5 |

49684,4 |

|

12,4 |

260 |

392,6 |

17590,7 |

21638,4 |

|

12,4 |

580 |

392,6 |

35107,5 |

29894,4 |

|

12,4 |

436 |

392,6 |

1881,0 |

835,2 |

|

12,4 |

418 |

392,6 |

643,6 |

118,8 |

|

12,5 |

415 |

396,1 |

358,1 |

62,4 |

|

12,5 |

408 |

396,1 |

142,2 |

0,8 |

|

12,5 |

406 |

396,1 |

98,5 |

1,2 |

|

12,6 |

405 |

399,5 |

30,0 |

4,4 |

|

12,7 |

390 |

403,0 |

168,1 |

292,4 |

|

12,7 |

182 |

403,0 |

48825,8 |

50670,0 |

,

%

,

% ,

руб

,

руб ,

руб

,

руб ,

руб

,

руб ,руб

,рубПродолжение таблицы №5

|

|

|

|

|

|

|

12,7 |

344 |

403,0 |

3477,0 |

3981,6 |

|

12,8 |

155 |

406,4 |

63207,5 |

63554,4 |

|

12,8 |

220 |

406,4 |

34749,0 |

35006,4 |

|

13,0 |

333 |

413,3 |

6448,3 |

5490,8 |

|

13,0 |

380 |

413,3 |

1109,0 |

734,4 |

|

13,0 |

402 |

413,3 |

127,7 |

26,0 |

|

13,0 |

449 |

413,3 |

1274,4 |

1755,6 |

|

13,1 |

465 |

416,7 |

2328,4 |

3352,4 |

|

13,2 |

524 |

420,2 |

10776,1 |

13665,6 |

|

13,2 |

620 |

420,2 |

39923,3 |

45326,4 |

|

13,2 |

580 |

420,2 |

25538,6 |

29894,4 |

|

13,2 |

295 |

420,2 |

15673,0 |

12566,4 |

|

13,3 |

300 |

423,6 |

15286,2 |

11470,4 |

|

13,3 |

176 |

423,6 |

61324,2 |

53407,2 |

|

13,4 |

307 |

427,1 |

14419,8 |

10020,0 |

|

13,4 |

333 |

427,1 |

8851,5 |

5490,8 |

|

13,5 |

388 |

430,5 |

1808,6 |

364,8 |

|

13,6 |

191 |

434,0 |

59035,8 |

46699,2 |

|

13,6 |

451 |

434,0 |

289,9 |

1927,2 |

|

13,6 |

490 |

434,0 |

3139,0 |

6872,4 |

|

13,6 |

603 |

434,0 |

28570,1 |

38376,8 |

|

14,0 |

380 |

447,8 |

4590,6 |

734,4 |

|

14,0 |

397 |

447,8 |

2576,0 |

102,0 |

|

14,0 |

418 |

447,8 |

885,3 |

118,8 |

|

14,0 |

518 |

447,8 |

4934,5 |

12298,8 |

|

14,0 |

571 |

447,8 |

15189,6 |

26863,2 |

|

14,0 |

588 |

447,8 |

19669,0 |

32724,8 |

|

|

|

|

952424,8 |

986894,5 |

,

%

,

% ,

руб

,

руб ,

руб

,

руб ,

руб

,

руб ,руб

,руб

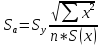

Анализ точности определения оценок коэффициентов регрессии.

Несмещенной оценкой дисперсии возмущений является величина:

Это необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии).

=

= руб.

руб.

=140,8623

руб. -

стандартная ошибка оценки (стандартная

ошибка регрессии).

=140,8623

руб. -

стандартная ошибка оценки (стандартная

ошибка регрессии).

стандартное

отклонение случайной величины a.

стандартное

отклонение случайной величины a.

где, S(x) – среднеквадратическое отклонение = 0,7621023.

-

стандартное отклонение случайной

величины b.

-

стандартное отклонение случайной

величины b.

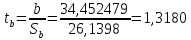

Чтобы проверить, значимы ли параметры, т.е. значимо ли они отличаются от нуля, используют статистические методы проверки гипотез.

В качестве основной (нулевой) гипотезы выдвигают гипотезу о незначимом отличии от нуля параметра. Наряду с основной (проверяемой) гипотезой выдвигают альтернативную гипотезу о неравенстве нулю параметра или статистической характеристики в генеральной совокупности.

Проверим гипотезу H0 о равенстве отдельных коэффициентов регрессии нулю на уровне значимости α=0.05.

H0: b = 0, то есть между переменными x и y отсутствует линейная взаимосвязь в генеральной совокупности;

H1: b ≠ 0, то есть между переменными x и y есть линейная взаимосвязь в генеральной совокупности.

Если основная гипотеза окажется неверна, поэтому мы принимаем альтернативную. Для проверки этой гипотезы используется t-критерий Стьюдента.

Найденное по данным наблюдений значение t-критерия (его еще называют наблюдаемым или фактическим) сравнивается с табличным (критическим) значением, определяемым по таблицам распределения Стьюдента.

Табличное значение t-критерия определяем с помощью использования статистической функции СТЬЮДРАСПОБР(0,05;48)

Вводными параметрами функции являются уровень значимости (0,05) и число степеней свободы, которое в случае линейной парной регрессии равно (n-2), n-число наблюдений.

Следовательно,

2,01063

2,01063

Поскольку1,3180 < 2,01063, то статистическая значимость коэффициента регрессии b опровергается.

Поскольку -0,1033 < 2,01063, то статистическая значимость коэффициента регрессии a опровергается.

Доверительные интервалы для коэффициентов уравнения регрессии.

Доверительный интервал – предельные значения статистической величины, которая с заданной доверительной вероятностью γ будет находиться в этом интервале при выборке большего объема.

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими:

Мы не можем утверждать, что значение данного параметра будут лежать в найденном интервале.

Мы не можем утверждать, что значение данного параметра будут лежать в найденном интервале.