48. Мультипликативная модель временного ряда

Общий вид мультипликативной модели выглядит так:

Y = T∙S∙E.

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение аддитивной и мультипликативной моделей сводится к расчету значений трендовой, циклической и случайной компонент для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1. Выравнивание исходного ряда методом скользящей средней.

2. Расчет значений сезонной компоненты.

3. Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных в аддитивной или мультипликативной модели.

4. Аналитическое выравнивание уровней и расчет значений тренда с использованием полученного уравнения тренда.

5. Расчет полученных по модели значений или

6. Расчет абсолютных и относительных ошибок.

Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок для анализа взаимосвязи исходного ряда и других временных рядов

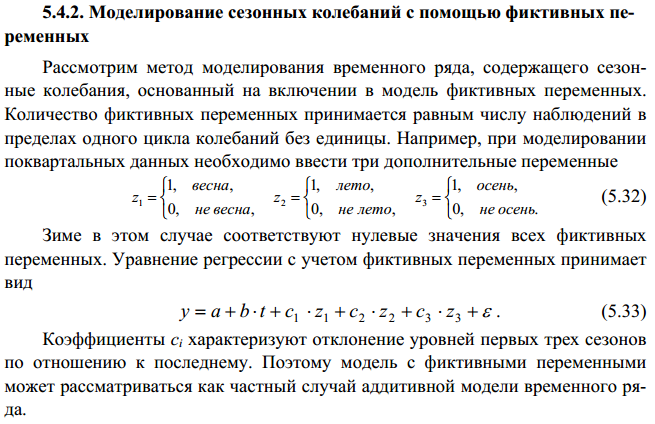

49. Применение фиктивных переменных для моделирования закономерных колебаний во временном ряду

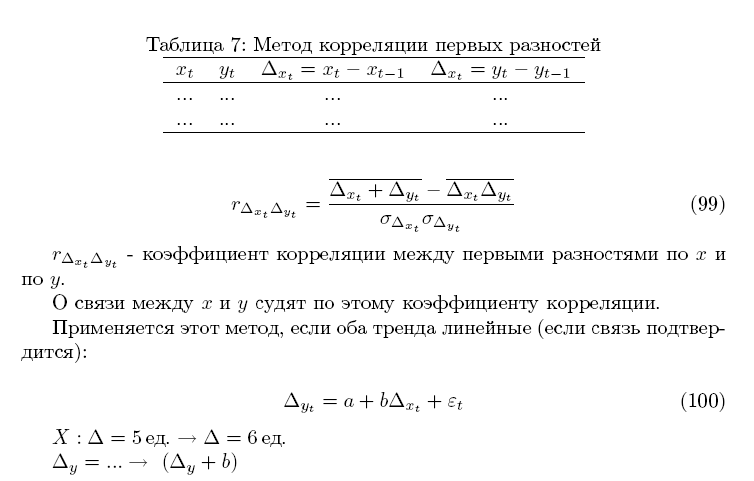

52. Изучение корреляции между временными рядами по цепным абсолютным изменениям уровня ряда (первым разностям)

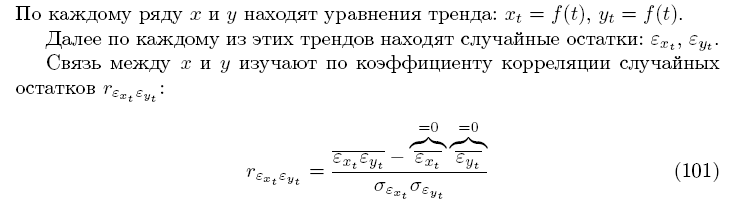

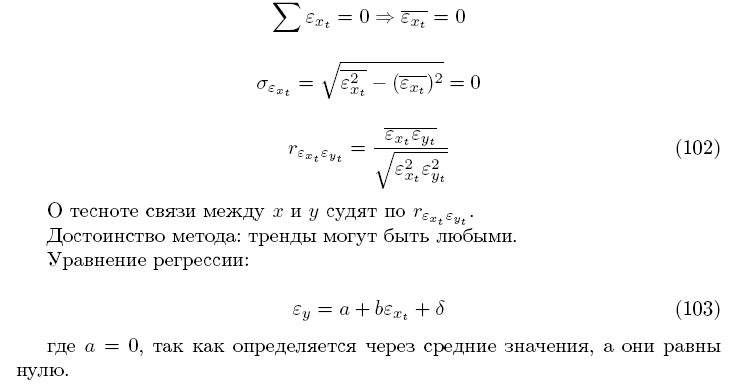

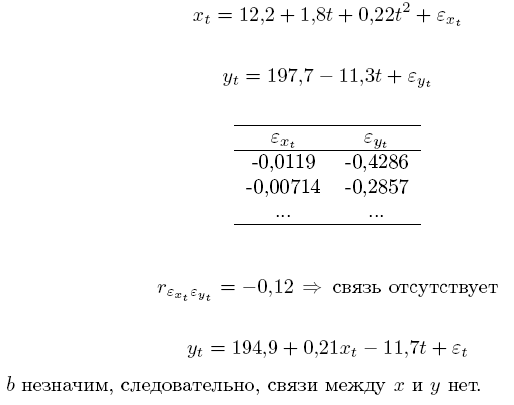

53. Изучение корреляции между временными рядами по случайным отклонениям от тренда

54. Модель регрессии с включением переменной времени

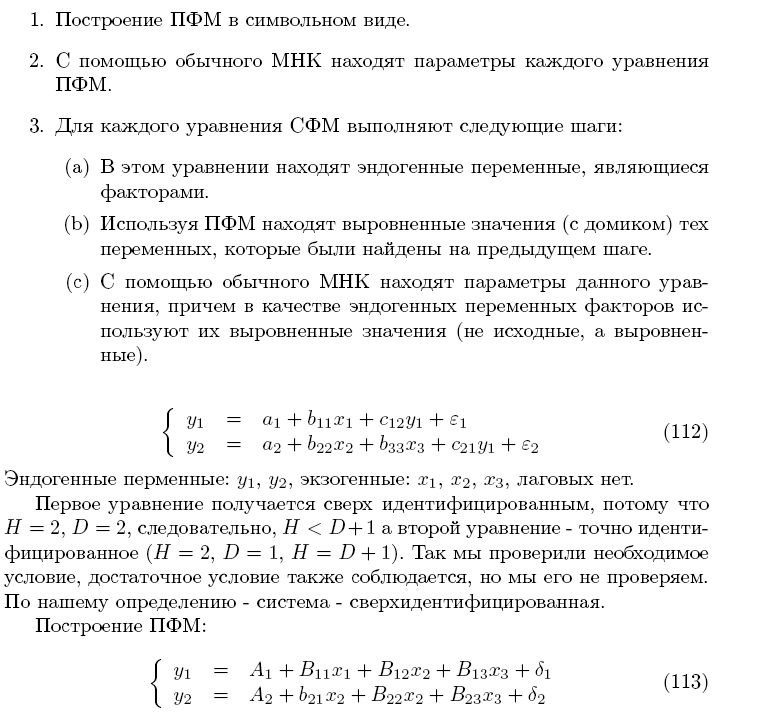

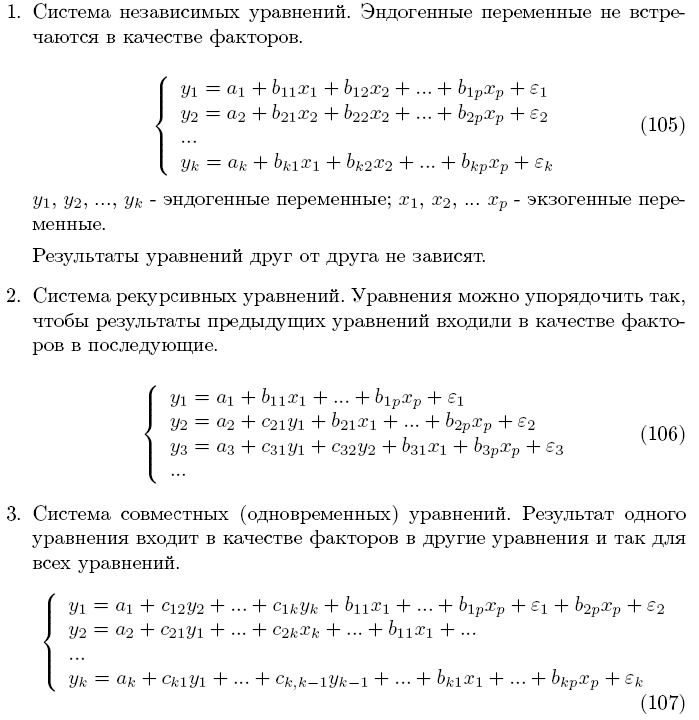

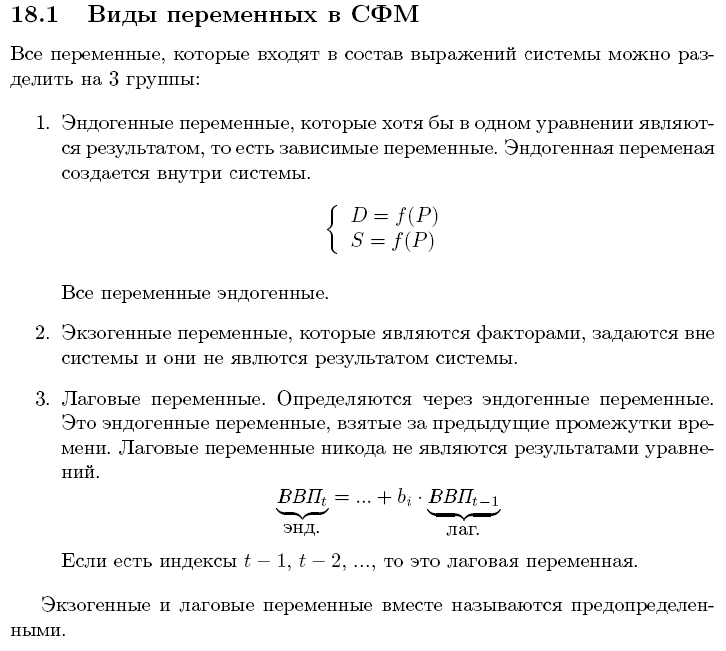

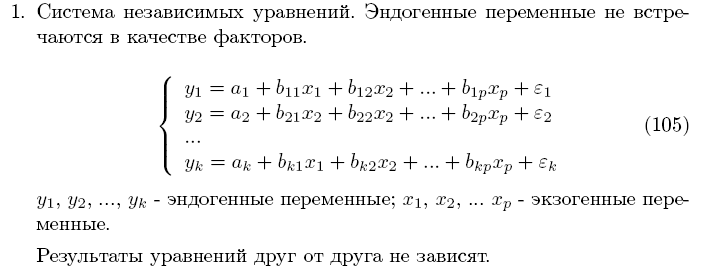

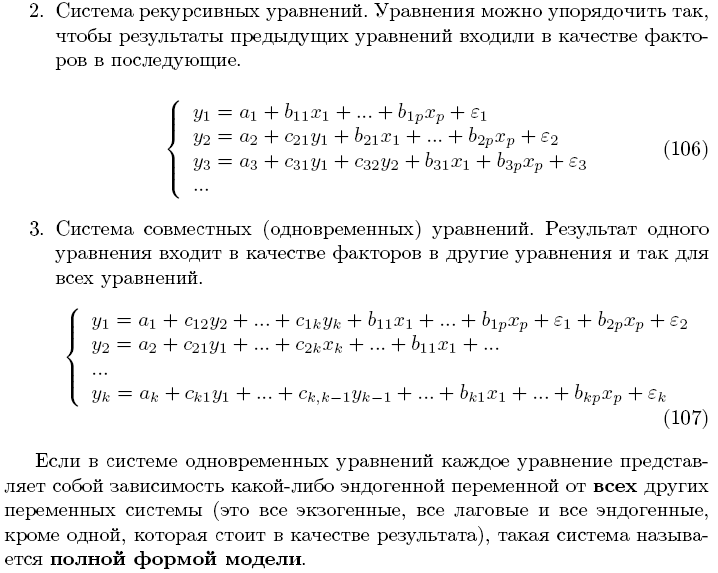

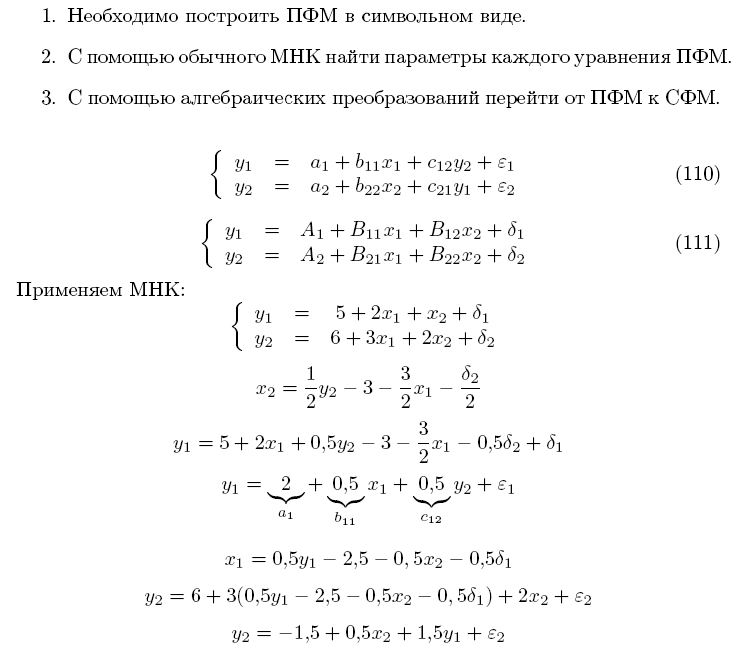

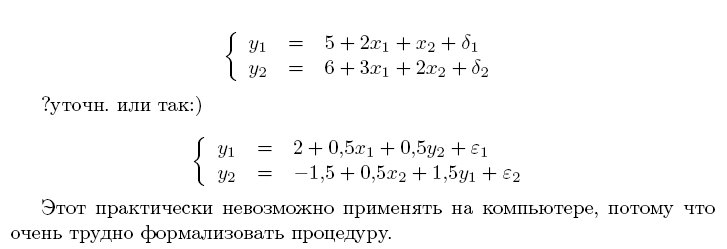

55. Виды систем эконометрических уравнений

56. Структурная форма модели: состав, виды переменных

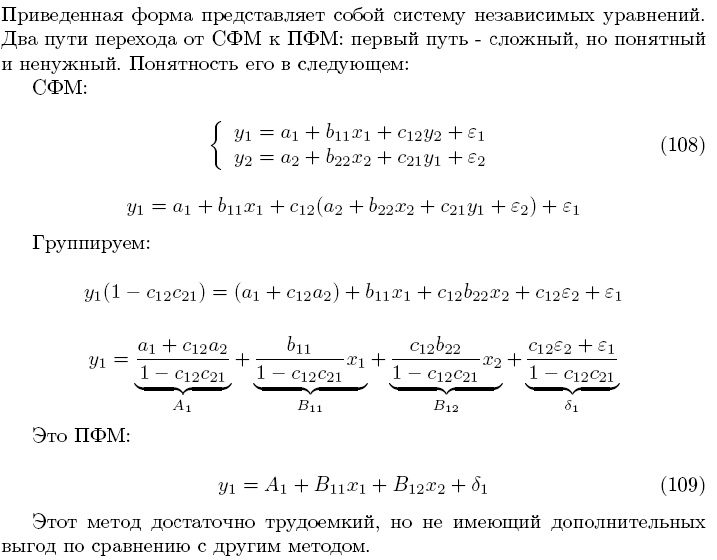

57. Приведенная форма модели: структура, предназначение, связь со структурной формой

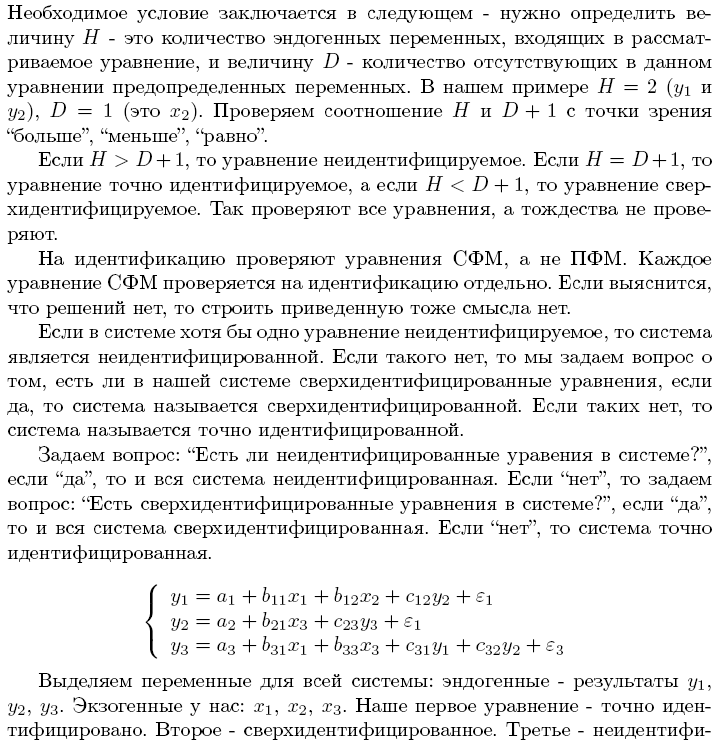

58. Идентификация системы эконометрических уравнений. Необходимое условие идентификации системы эконометрических уравнений

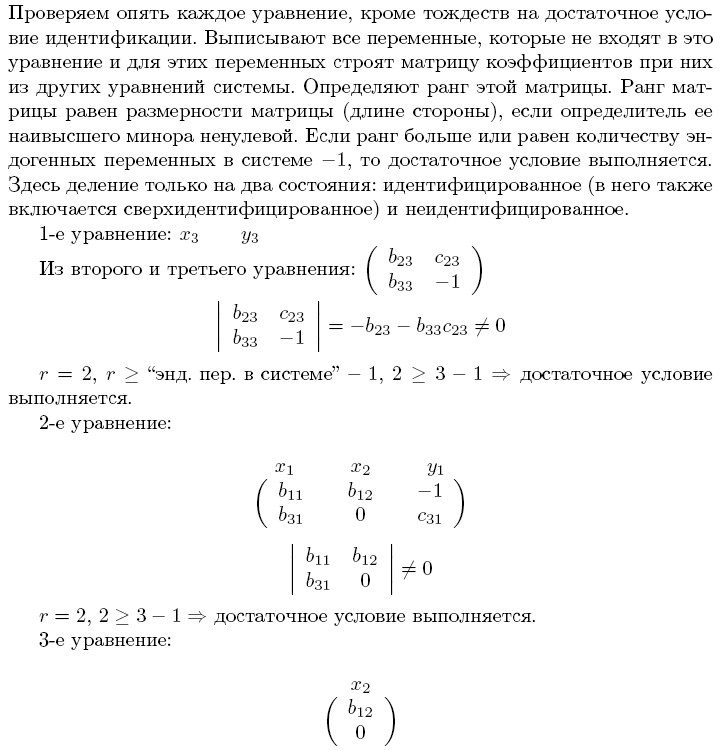

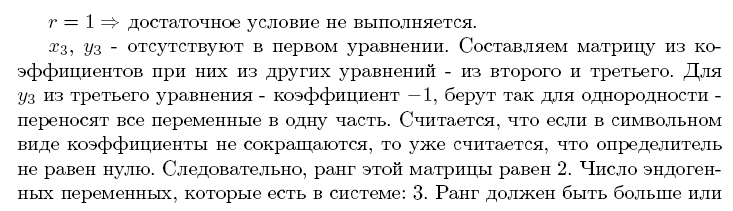

59. Идентификация системы эконометрических уравнений. Достаточное условие идентификации системы эконометрических уравнений

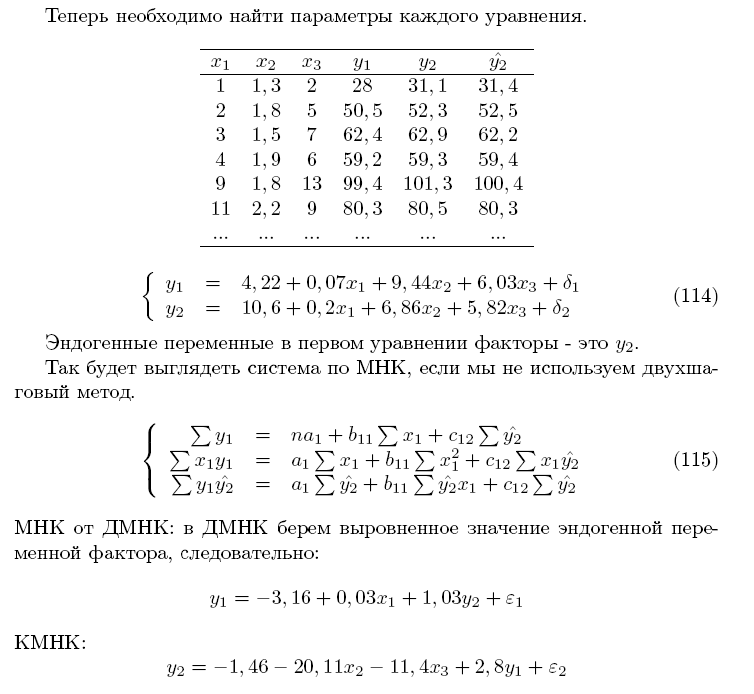

60. Косвенный МНК

61. Двухшаговый МНК