16. Виды и слагаемые финансового результата (валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль) и порядок их расчета.

Общая модель формирования любого показателя прибыли выглядит следующим образом:

Прибыль = Доходы – Расходы

Поскольку признание в бухгалтерском учете доходов и расходов за период происходит в соответствии с методом начисления, то можно сказать, что прибыль – финансовый результат деятельности организации за период, сформированный методом начисления, представляющий собой превышение доходов над расходами.

17) Порядок расчета влияния факторов первого и второго уровня на прибыль от продаж.

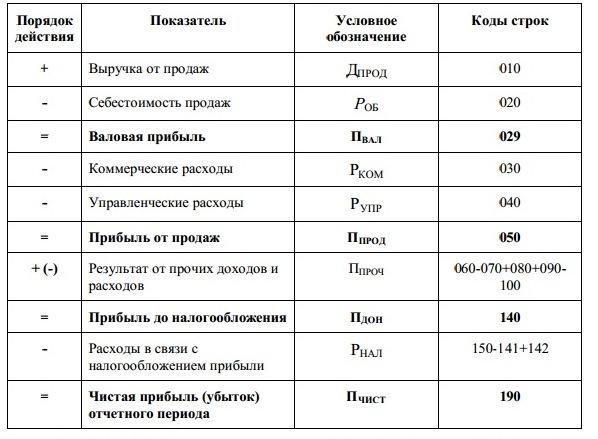

На основе показателей отчета о прибылях и убытках составляется аналитическая таблица для анализа основных факторов, влияющих на формирование чистой прибыли предприятия (Таблица 10.5).

Поскольку прибыль от продаж (финансовый результат от обычных видов деятельности) – главный источник чистой прибыли организации, а следовательно, и источник роста масштабов всей ее деятельности, то особое внимание необходимо уделить ее факторному анализу.Одним из общепринятых подходов при проведении факторного анализа прибыли от продаж является ранжирование факторов на уровни первого, второго и т.д. порядка.

К факторам первого порядка относится выручка и сгруппированные по функциям расходы по обычным видам деятельности: себестоимость проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы. Аддитивную факторную модель зависимости прибыли от продаж от вышеперечисленных факторов можно выразить следующим образом:

ППРОД = ДПРОД - РПРОД - РКОМ - РУПР

ППРОД – прибыль от продаж;

ДПРОД – выручка от продаж;

РПРОД – себестоимость проданных товаров, продукции, работ, услуг;

РКОМ – коммерческие расходы;

РУПР – управленческие расходы.

Влияние каждого фактора, включенного в модель, рассчитывается методом цепных подстановок

В качестве факторов первого порядка, оказывающих влияние на прибыль, можно также рассматривать расходы по обычным видам деятельности, сгруппированные по элементам. Исходной информацией для проведения факторного анализа в этом случае служат дынные раздела «Расходы по обычным видам деятельности (по элементам) Приложения к бухгалтерскому балансу (форма №5). При этом факторной моделью аддитивного вида является следующая:

ППРОД = РМАТ - РОПЛ - РОТЧ - РАМОРТ - РПРОЧ

Где: ППРОД – прибыль от продаж

РМАТ - Материальные расходы

РОПЛ - Расходы на оплату труда

РОТЧ - Отчисления на социальные нужды

РАМОРТ - Амортизация

РПРОЧ - Прочие расходы

К факторам второго порядка относятся те, которые оказывают влияние на прибыль от продаж опосредованно, влияя непосредственно на факторы первого порядка. К числу таких наиболее значимых факторов относятся:

- общий объем реализованной продукции

- структура произведенной и реализованной продукции

- уровень цен на продукцию

- уровень цен и тарифов на потребляемые в процессе производства и реализации продукции сырье, материалы, услуги, трудозатраты и т.п.

Реализация такой методики факторного анализа предполагает использование внутренней управленческой информации, которая является предметом коммерческой тайны предприятия. Подобная процедура проводится в рамках управленческого анализа.