Альтернативные позиции теории жизненного цикла

Гипотеза жизненного цикла Модильяни, оставаясь основной моделью микроэкономического поведения потребителя, рассматривается с уточнениями и корректировками Л. Котликоффом и Л. Саммерсом. Исследовав массив потребителей пенсионного возраста, они пришли к заключению, что основная часть сбережений осуществляется для того, чтобы оставить наследство, осуществить инвестиционное наследственное накопление В силу вышеуказанных причин, величина богатства в экономике занимает гораздо большую долю, чем если бы было лишь сбережение для старости.

В соответствии с постулатами наследственного накопления наблюдаются несколько иные (в отличие от выводов Модильяни) тенденции: люди старшего возраста сберегают больше, чем молодежь. Эти выводы отстаивают Ш. Данцигер, Ж. Гааг, Е. Смоленский. М. Тоссиг (The Life Cycle Hypothens and the Consumption Behavior of the Elderly // Journal of Post-Keynesian Economics. - 1982 - 1983,- Winter).

Стратегии сбережений в теории жизненного цикла

Ключевой задачей теории жизненного цикла является выбор стратегии сбережений в различные периоды жизнедеятельности экономического субъекта. Оставляя пока без внимания проблему получения, использования и передачи наследства, рассмотрим периоды формирования фонда сбережений.

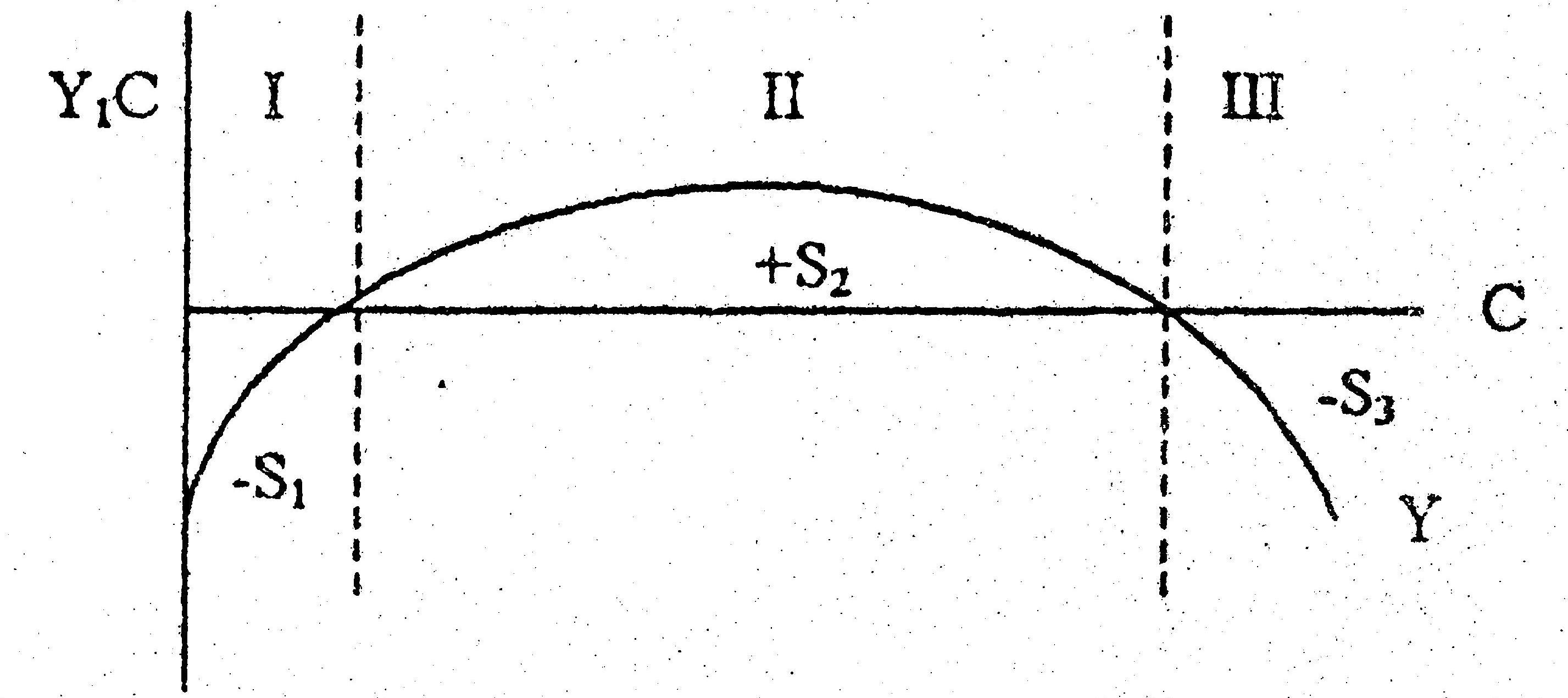

В молодые годы, как правило, имея незначительный доход, экономические субъекта могут жить: за счет заемных средств, предполагая, что в будущем, получив образование, удачно сделав карьеру им представится возможность не только расплатиться с долгами, но и осуществить сбережения, необходимые для поддержания определенного уровня потребления после ухода па пенсию (рис.5. 11).

Рис. 5.11. Распределение сбережений по жизненным периодам

В жизни у каждого экономического субъекта возможны три периода жизненной активности:

а) период, когда индивид живет в долг: Y<С, S1 - отрицательные;

б) период наивысшей трудовой активности, в течение которого необходимо вернуть долг, обеспечить текущее потребление и осуществить сбережения на старость: Y>С, S2=S1+S3

в) период, когда потребление формируется за счет средств предыдущего периода: Y<С, S3 - отрицательные.

Оптимизация потребления в течение жизненного цикла

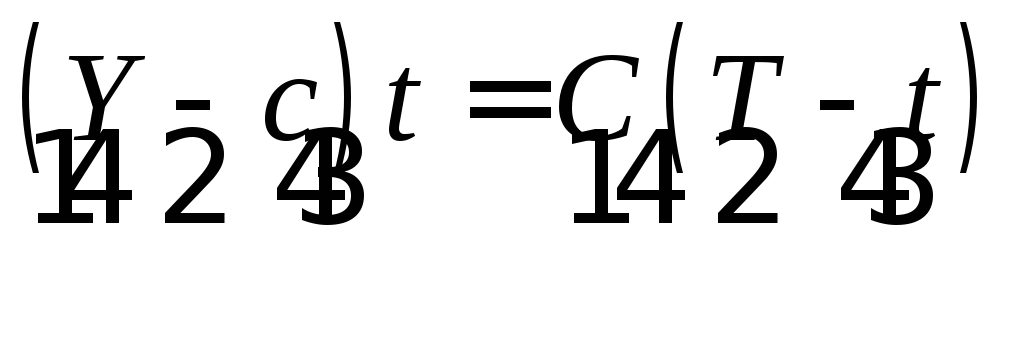

1. Прежде всего необходимо определить доход, получаемый экономическим субъектом в течение трудовой активности, которым он располагает и который сможет распределять. Данный доход определяется путем умножения дохода, полученного за рабочий год (Y), на число лет работы (t). При этом индивид предполагает потреблять равные количества благ в каждый период. Отсюда следует, что потребление связано не с текущим доходом, а с доходом, получаемым в течение всего периода времени.

2. Если потребитель не имеет накопленного имущества (W0=0), то потребление одного года, умноженное на число прожитых лет (Т), должно быть равно доходу, полученному в течение всей жизни: СТ=tY. Разделив каждую часть уравнения на число прожитых лет, получим планируемое ежегодное потребление пропорциональное трудовому доходу:

![]() (5.13)

(5.13)

В

свою очередь отношение

![]() — характеризует долю периода работы

за весь предстоящий индивиду цикл жизни.

— характеризует долю периода работы

за весь предстоящий индивиду цикл жизни.

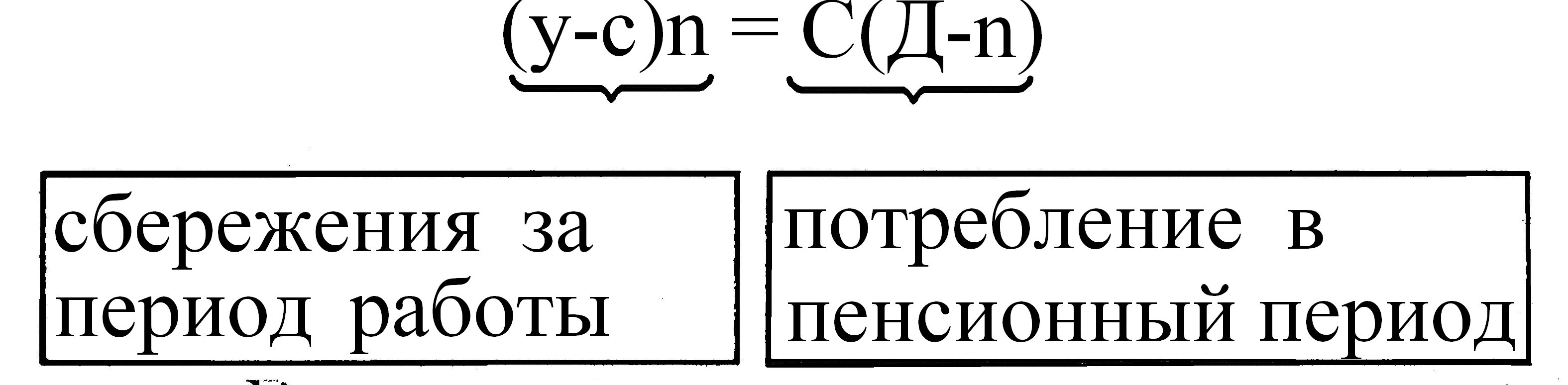

3. Выяснив вопрос о ежегодном потреблении, следует рассмотреть вопрос и о текущих сбережениях. Поскольку сбережения представляют разность между доходом и потреблением, то получим:

![]() ,

(5.14)

,

(5.14)

т.е. сбережения представляют собой часть трудового дохода. При этом данная часть дохода равна доле пенсионного периода жизни.

4. Потребление в пенсионный период финансируется за счет сбережений, собранных за весь трудовой период, т.е.:

(5.15)

(5.15)

Вывод: сбережения достигают своего максимального значения к моменту выхода индивида на пенсию.

Рассматривая оптимизацию потребителя в течение жизненное цикла, основной упор делался на раскрытие мотивации сбережений, на объяснение включения величины богатства и дохода в функцию потребительских расходов. Теория постоянного (перманентного) дохода в качестве ключевых вопросов исследует причины и мотивы формирования ожиданий потребителей относительно их будущих доходов, более тщательно анализирует факторы, определяющие временные и постоянные изменения доходов экономических субъектов, а также влияние этих изменений на потребительское поведение.