pechat

.docx1,2)Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией в данном случае понимаются общее направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решений. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии. Тактика — это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Целью финансового менеджмента является максимизация прибыли, благосостояния предприятия с помощью рациональной финансовой политики. Задачи финансового менеджмента:

Обеспечение наиболее эффективного использования финансовых ресурсов.Оптимизация денежного оборота.Оптимизация расходов.

Обеспечение минимизации финансового риска на предприятии.

Оценка потенциальных финансовых возможностей предприятия.

Обеспечение рентабельности предприятия.Задачи в области антикризисного управления:

Обеспечение текущей финансовой устойчивости предприятия.

Основными принципами финансового менеджмента являются:

Финансовая самостоятельность предприятия.

Самофинансирование предприятия.Материальная заинтересованность предприятия.Материальная ответственность.Обеспечение рисков финансовыми резервами.

3)Основные принципы АФХД предприятия Конкретность - анализ основывается на реальных данных, результаты его получают конкретное количественное выражение.

Комплексность - всестороннее изучение экономического явления или процесса с целью объективной его оценки.Системность - изучение экономических явлений во взаимосвязи друг с другом, а не изолировано.Регулярность - анализ следует проводить постоянно через заранее определенные промежутки времени, а не от случая к случаю.Объективность - критическое и беспристрастное изучение экономических явлений, выработка обоснованных выводов.

Действенность - пригодность результатов анализа для использования в практических целях. Для повышения результативности производственной деятельности.Экономичность - затраты, связанные с проведением анализа, должны быть существенно меньше того экономического эффекта, который будет получен в результате его проведения.Сопоставимость - данные и результаты анализа должны быть легко сопоставимы друг с другом, а при регулярном проведении аналитических процедур должна соблюдаться преемственность результатов.Научность - при проведении анализа следует руководствоваться научно обоснованными методиками и процедурами.

Методы экономического анализа

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние предприятия. Результаты анализа позволяют заинтересованным лицам и предприятиям принимать управленческие решения на основе оценки текущего финансового положения, деятельности предприятия за предшествующие годы и проекции финансового состояния на перспективу, т.е. ожидаемые параметры финансового положения. -горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

-вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

-трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, «к очищенной от случайных влияний и индивидуальных особенностей отдельных периодов.

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

-сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

-факторный анализ - анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

4,5) Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период[1]. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Существует четыре главных вида финансовой отчётности:

бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности], хотя есть исключения. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают какие средства использует бизнес[9], а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере[. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов[. Это также обусловлено тем, что при отражении операций насчетах в балансе соблюдается принцип двойной записи.Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени[13].

отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

прибыль/убытки от реализации продукции;

операционные доходы и расходы (положительные и отрицательные курсовые разницы);доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

Также представлены:затраты предприятия на производство реализованной продукции по полной или производственной стоимости,коммерческие расходы, управленческие расходы,

выручка нетто от реализации продукции,сумма налога на прибыль, отложенные налоговые обязательства ,чистая прибыль.

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, то есть выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Отчет о финансовых результатах является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытогоубытка) организации.

отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

6) Основным отличием агрегированного баланса от стандартного является перегруппировка статей бухгалтерского баланса, объединяющая статьи бухгалтерского баланса с одинаковым экономическим содержанием. На основании статей агрегированного баланса рассчитываются основные показателей, использующихся для характеристики финансового положения организации - коэффициенты ликвидности, финансовой устойчивости, оборачиваемости и т.п.При составлении агрегированного баланса сохраняется структура исходного баланса - выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) актива и пассива баланса. Однако внутри разделов осуществляется ряд преобразований.

7) Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

С этой целью составляют несколько аналитических таблиц, в которых абсолютные финансовые показатели дополняют относительными темпами роста (снижения). значение для оценки финансового состояния имеет вертикальный (структурный) анализ актива и пассива баланса, при котором приоритетное внимание уделяют изучению относительных показателей. Цель подобного анализа состоит в определении удельного веса отдельных статей в итоге баланса и оценке его колебаний. Относительные показатели нивелируют отрицательные последствия инфляционных процессов на величину балансовых статей. Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы организации.При рассмотрении результатов баланса вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге , определить структуру средств и их источников, а так же произошедшие в них изменения.

12)В

современной

практике

финансово-хозяйственной деятельности

зарубежных фирм для оценки вероятности

банкротства наиболее широкое применение

получили модели, разработанные Э.

Альтманом и У. Бивером. Были предложены

различные способы адаптации «импортных»

моделей к российским хозяйственным

условиям, в частности «Z-счёта» Э.

Альтмана и двухфакторной математической

модели. Новые методики диагностики

возможного банкротства, предназначенные

для отечественных предприятий, были

разработаны О.П. Зайцевой, Р.С. Сайфуллиным

и Г.Г. Кадыковым. Кроме того, в Постановлении

правительства Российской Федерации №

498 от 20.05.1994 была установлена официальная

система критериев для оценки

неплатежеспособности организаций. Эти

методики и модели должны позволять

прогнозировать возникновение кризисной

ситуации коммерческой организации

заранее, ещё до появления её очевидных

признаков. Наиболее простой из методик

диагностики банкротства является

двухфакторная математическая модель,

при построении которой учитывается

всего два показателя: коэффициент

текущей ликвидности и удельный вес

заёмных средств в пассивах. На основе

статистической обработки данных по

выборке фирм в странах с рыночной

экономикой были выявлены весовые

коэффициенты для каждого из этих

факторов. на основе динамики коэффициента

текущей ликвидности рассчитывается

третий показатель — коэффициент утраты

платежеспособности (Куп), который

оценивает, сможет ли предприятие в

ближайшие три месяца выполнить свои

обязательства перед кредиторами:. Если

Куп

< 1, то в ближайшие 3 месяца платежеспособность

утратится, а если Куп

1, то в течение 3 месяцев предприятие

будет платежеспособным. Если же структура

баланса по первым двум приведённым

показателям признаётся неудовлетворительной,

то рассчитывается коэффициент

восстановления платежеспособности

(Квп)

за период, равный шести месяцам: Если

Квп

< 1, то организация за 6 месяцев не

восстановит платежеспособность, а если

Квп

1, то в течение 3 месяцев предприятие

будет платежеспособным. Если же структура

баланса по первым двум приведённым

показателям признаётся неудовлетворительной,

то рассчитывается коэффициент

восстановления платежеспособности

(Квп)

за период, равный шести месяцам: Если

Квп

< 1, то организация за 6 месяцев не

восстановит платежеспособность, а если

Квп

1,

то организация в течение 6 месяцев

восстановит платежеспособность. В

практике зарубежных финансовых

организаций для оценки вероятности

банкротства наиболее часто используется

так называемый «Z-счёт» Э. Альтмана. где

К1

— доля чистого оборотного капитала в

активах;

К2

— отношение накопленной прибыли к

активам;

К3

— рентабельность активов;

К4

— отношение рыночной стоимости всех

обычных и привилегированных акций

предприятия к заёмным средствам (или

отношение уставного капитала к заемных

средствам);

К5

— оборачиваемость активов. В

зависимости от значения «Z-счёта» по

определённой шкале производится оценка

вероятности наступления банкротства

в течение двух лет:

1,

то организация в течение 6 месяцев

восстановит платежеспособность. В

практике зарубежных финансовых

организаций для оценки вероятности

банкротства наиболее часто используется

так называемый «Z-счёт» Э. Альтмана. где

К1

— доля чистого оборотного капитала в

активах;

К2

— отношение накопленной прибыли к

активам;

К3

— рентабельность активов;

К4

— отношение рыночной стоимости всех

обычных и привилегированных акций

предприятия к заёмным средствам (или

отношение уставного капитала к заемных

средствам);

К5

— оборачиваемость активов. В

зависимости от значения «Z-счёта» по

определённой шкале производится оценка

вероятности наступления банкротства

в течение двух лет:

если Z <1 ,81, то вероятность банкротства очень велика; если 1,81 < Z < 2,675, то вероятность банкротства средняя; Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число. где Ко — коэффициент обеспеченности собственными средствами (коэффициент собственности); Ктл — коэффициент текущей ликвидности; Ки — коэффициент оборачиваемости активов; Км — коммерческая маржа (рентабельность реализации продукции); Кпр — рентабельность собственного капитала. В шестифакторной математической модели О.П. Зайцевой предлагается использовать следующие частные коэффициенты: Куп — коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу; Кз — соотношение кредиторской и дебиторской задолженности; Кс — показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности; Кур — убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции; Кфр — соотношение заёмного и собственного капитала; Кзаг — коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов.

30) Бессрочные облигации – это долговыеценные бумаги, не имеющие конкретного срока возврата долга. Инвестор, купивший такую облигацию, может либо неограниченное время получать процентный доход (купон), либо продать ее на рынке другому инвестору. Формула оценки бессрочной облигации:

![]() B0 - текущая

цена облигации;

C - годовой купонный

доход, рублей;r - требуемая норма прибыли.

B0 - текущая

цена облигации;

C - годовой купонный

доход, рублей;r - требуемая норма прибыли.

Купонная

облигация — разновидность облигации

с промежуточными (купонными) выплатами,

не уменьшающими её номинальную

стоимость. Эмитент облигаций

выплачивает доход её владельцам.

ОБЛИГАЦИЯ, БЕСКУПОННАЯ — облигации,

по которым не выплачиваются проценты,

но при выпуске ей назначена цена на

условиях дисконтирования (меньшая) по

сравнению с ценой выкупа (номиналом).

Выкуп же облигации осуществляется по

номиналу.

Текущая стоимость дисконтной

облигации (zero

coupon bond)

может быть рассчитана как![]() .

.

Здесь![]() —

текущая стоимость облигации,

—

текущая стоимость облигации,![]() —

номинал облигации,

—

номинал облигации,![]() — ставка

дисконтирования (ставка

альтернативных вложений),

— ставка

дисконтирования (ставка

альтернативных вложений),![]() —

время (количество временны́х периодов),

оставшихся до даты погашения облигации.

Соответственно ставка

—

время (количество временны́х периодов),

оставшихся до даты погашения облигации.

Соответственно ставка ![]() должна

указываться на один период.

должна

указываться на один период.

Будущая

стоимость дисконтной

облигации рассчитывается как![]() ,

,

где ![]() —

время (количество периодов) до даты, на

которую рассчитывается будущая

стоимость.

—

время (количество периодов) до даты, на

которую рассчитывается будущая

стоимость.

Для процентных

облигаций доход

получается в виде купонов, т. е. имеет

место поток платежей ![]() ,

распределённый во времени. В этом случае

текущая стоимость рассчитывается

следующим образом:

,

распределённый во времени. В этом случае

текущая стоимость рассчитывается

следующим образом:

![]()

![]() —

номинал

облигации, С - купон облигации. Т. е.

для процентных облигаций суммируется

дисконтированная сумма основного долга

(номинала) и каждого из непогашенных

купонов.

—

номинал

облигации, С - купон облигации. Т. е.

для процентных облигаций суммируется

дисконтированная сумма основного долга

(номинала) и каждого из непогашенных

купонов.

31) А́кция — эмиссионная ценная бумага, закрепляющая права её владельца (на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Обыкновенные акции дают право на участие в управлении обществом и участвуют в распределении прибыли акционерного общества. Источником выплаты дивидендов по обыкновенным акциям является чистая прибыльобщества. Привилегированные акции могут вносить ограничения на участие в управлении, а также могут давать дополнительные права в управлении (не обязательно), но по сравнению с обыкновенными акциями имеют ряд преимуществ: возможность получения гарантированного дохода, первоочередное выделение прибыли на выплату дивидендов, первоочередное погашение стоимости акции при ликвидации акционерного общества. Дивиденды часто фиксированы в виде определённой доли от бухгалтерской чистой прибыли или в абсолютном денежном выражении. Дивиденды по привилегированным акциям могут выплачиваться как из прибыли, так и из других источников — в соответствии с уставом общества.

Номинальная стоимость акции — это то, что указано на её лицевой стороне (иногда её называют нарицательной стоимостью). Общая величина уставного капитала равна общей сумме номиналов всех выпущенных акций.Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой.Цена акций при первичном размещении не должна быть ниже номинальной стоимости.Эмиссионная стоимость акции — стоимость акций при их первичном размещении, по которой её приобретает первый держатель. Обычно эмиссионная цена акции превышает номинальную стоимость или равна ей.

Рыночная стоимость акции — это цена, по которой акция продаётся и покупается на вторичном рынке.

Балансовая стоимость акций — частное от деления стоимости чистых активов компании (балансовой стоимости компании) на количество выпущенных акций, находящихся в обращении. Если рыночная цена ниже балансовой, то это является основой для будущего биржевого роста цены

32) Средневзвешенная стоимость капитала может использоваться в качестве ставки дисконта при расчетах текущей стоимости денежного потока для всего инвестированного капитала. В случае если используется модель денежного потока для собственного капитала, ставка дисконта обычно определяется методом кумулятивного построения. Для каждой конкретной компании, чьи акции оцениваются, проблему выбора ставки приходится решать путем анализа многих факторов: насколько акции компании интегрированы в финансовые рынки других стран, какой финансовый инструмент необходимо взять в качестве безрискового и учитывает ли эта «безрисковая» ценная бумага страновые риски, какие несистемные, эмитентские риски свойственны оцениваемым акциям.

27,28) идеальная модель означает, что оборотные активы по величине совпадают с краткосрочными пассивами, т. е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается, поскольку очевидно, что на любом этапе своей деятельности компания нуждается в некоторой сумме денежных средств для финансирования текущих расходов.

Кроме того, с позиции ликвидности она наиболее рискованна, так как при неблагоприятных условиях (например, в силу сложившихся обстоятельств, когда необходимо рассчитаться с большей частью кредиторов одновременно) фирма может оказаться перед необходимостью продажи части внеоборотных активов для покрытия текущей кредиторской задолженности.Суть рассматриваемого варианта финансирования оборотных активов состоит в том, что долгосрочный капитал используется исключительно как источник покрытия внеоборотных активов, т. е. численно совпадает с их величиной.

Агрессивная модель Эта модель означает, что долгосрочный капитал служит источником покрытия внеоборотных активов и системной части оборотных активов, т. е. того их минимума, который необходим для осуществления финансово-хозяйственной деятельности. В этом случае чистый оборотный капитал (ЧОК) равен некоторому минимуму: ЧОК = СЧОА. Варьируемая часть оборотных активов в полном объёме покрывается краткосрочными пассивами. Модель будет иметь вид: ДИФ = ВА + СЧОА или КП = ВЧОА.

Считается, что с позиции ликвидности этот вариант также весьма рискован, поскольку в реальной жизни ограничиться лишь минимумом оборотных активов невозможно.

Консервативная модель. Эта модель предполагает, что варьируемая часть оборотных активов также покрывается долгосрочными пассивами. Поскольку теоретически в этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотным активам: ЧОК = ОА, и эта модель также носит искусственный характер. Подобная стратегия финансирования предполагает установление долгосрочных пассивов на уровне, задаваемом следующей моделью:ДИФ = ВА + СЧОА + ВЧОА или КП = 0.

Считается, что с позиции ликвидности эта схема финансирования наименее рискованна и одновременно сопровождается относительно низкой текущей прибылью, поскольку фирма вынуждена нести дополнительные расходы по поддержанию излишних запасов.

Компромиссная модель. В практике финансового менеджмента эта модель считается наиболее реальной. В этом случае внеоборотные активы, системная часть оборотных активов и приблизительно половина варьируемой части оборотных активов финансируется за счёт долгосрочных источников

16,17,18)

Модель Баумоля

предполагает:потребность предприятия

в денежных средствах находится на

постоянном уровне;денежные поступления

также прогнозируются на некотором

постоянном уровне;сальдо поступления

и оттока денежных средств находится

на постоянном уровне.Оптимальный размер

средств на счете определяется с помощью

иных переменных: C — сумма денежных

средств, которая может быть получена

от продажи ликвидных ценных бумаг или

в результате займа; С/2 — средний остаток

средств на счете; C* — оптимальная сумма

денежных средств, которая может быть

получена от продажи ликвидных ценных

бумаг или в результате займа; C*/2 —

оптимальный средний остаток средств

на счете; F — трансакционные издержки

по купле-продаже ценных бумаг или

обслуживанию полученной ссуды на одну

операцию; Т — общая сумма дополнительных

денежных средств, необходимых для

поддержания текущих операций в течение

года; a — относительная величина

альтернативных издержек — неполученного

дохода, принимается в размере ставки

дохода по ликвидным ценным бумагам или

процента от предоставления имеющихся

средств в кредит.Из условия минимизации

общих издержек Баумоль получил

формулу:![]() Модель

Миллера — Орра учитывает фактор

неопределенности денежных выплат и

поступлений. Предполагается, что сальдо

ежедневного денежного потока имеет

нормальное распределение. В модели

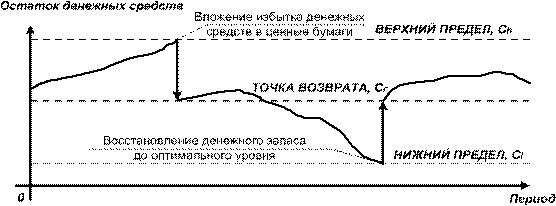

Миллера — Орра вводятся верхний — H и

нижний — L пределы колебаний остатка

денежных средств, а также целевой

остаток денежных средств — Z. Нижний

предел — L определяется руководством

в зависимости от приемлемого уровня

потерь в связи с нехваткой денежных

средств.После того как значение L

установлено, модель Миллера — Орра

определяет целевой остаток средств на

счете — Z и верхний предел — Н:

Модель

Миллера — Орра учитывает фактор

неопределенности денежных выплат и

поступлений. Предполагается, что сальдо

ежедневного денежного потока имеет

нормальное распределение. В модели

Миллера — Орра вводятся верхний — H и

нижний — L пределы колебаний остатка

денежных средств, а также целевой

остаток денежных средств — Z. Нижний

предел — L определяется руководством

в зависимости от приемлемого уровня

потерь в связи с нехваткой денежных

средств.После того как значение L

установлено, модель Миллера — Орра

определяет целевой остаток средств на

счете — Z и верхний предел — Н:

Z = [(3 · F · σ2)/(4 · a)]1/3 + L, H = 3 · Z – 2 · L.

Средний остаток денежных средств находится по формуле:

(4

· Z – L)/3.Здесь

Z — целевой остаток денежных средств;

H — верхний предел остатка денежных

средств; L — нижний предел остатка

денежных средств; a — относительная

величина альтернативных затрат в

расчете на день; s — дисперсия сальдо

дневного денежного потока; F —

трансакционные издержки по купле-продаже

ценных бумаг или обслуживанию полученной

ссуды на одну операцию.

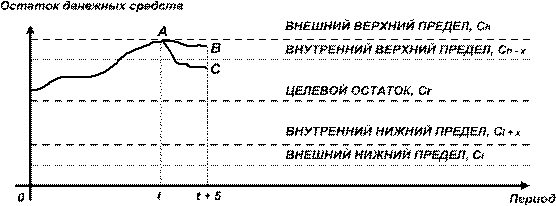

Модель

Стоуна (1972

г.). Модель Стоуна в отличие от предыдущих

моделей, в бóльшей степени уделяет

внимание целевому остатку, чем его

управлению. Но, несмотря на это, она во

многом схожа с моделью Миллера-Орра.

Модель

Стоуна (1972

г.). Модель Стоуна в отличие от предыдущих

моделей, в бóльшей степени уделяет

внимание целевому остатку, чем его

управлению. Но, несмотря на это, она во

многом схожа с моделью Миллера-Орра.

Предполагается, что верхний и нижний пределы остатка средств на счёте подлежат уточнению в зависимости от прогнозных значений денежных потоков, ожидаемых в ближайшие интервалы времени. Так же, как и в модели Миллера-Орра, Cr представляет собой целевой остаток средств на счёте, к которому фирма стремится, а Ch и Cl – соответственно верхний и нижний пределы его колебаний.

Кроме

указанных пределов, модель Стоуна

предполагает внутренние контрольные

лимиты: ![]() и

и ![]() .

В отличие от модели Миллера-Орра, когда

при достижении контрольных лимитов

совершаются немедленные действия, в

модели Стоуна это происходит не всегда.

.

В отличие от модели Миллера-Орра, когда

при достижении контрольных лимитов

совершаются немедленные действия, в

модели Стоуна это происходит не всегда.