Лабораторная работа 4 Финансово-экономические расчеты в excel

Цель работы: Научиться использовать финансовые функции EXCEL при проведении сложных финансово – экономических расчетов.

Основные теоретические положения

Группа функций EXCEL для расчета операций по кредитам и займам охватывает следующие расчеты:

■ Определение наращенной суммы (будущей стоимости);

■ Определение начального значения (текущей стоимости);

■ Определение срока платежа и процентной ставки;

■ Расчет периодических платежей, связанных с погашением займов.

Основная технология работы не отличается от работы с другими функциями, но имеется и определенная специфика:

1. Все аргументы, означающие расходы денежных средств (например, платежи) представляются отрицательными числами, а аргументы, означающие поступления (например, дивиденды) представляются положительными числами.

2. Нужно строго следить, чтобы каждый аргумент находился строго на своем месте. Если какие-то аргументы не используются, то необходимо поставить соответствующее число разделительных знаков (то есть « ; ») (Мастер расставляет сам).

3. Все даты, как аргументы функций имеют числовой формат (1 янв. 1995г. - 34700). Для перевода можно воспользоваться встроенной функцией ДАТА. Если брать аргумент из ячейки, то дата там может быть в обычном виде.

Определение будущей стоимости на основе постоянной процентной ставки. Функция БС.

Функция БС рассчитывает будущую стоимость периодических постоянных платежей и будущее значение единой суммы вклада или займа на основе постоянной процентной ставки.

Синтаксис:

БС(ставка, число__ периодов, выплата, нз, тип)

Где норма - процентная ставка за период;

число_периодов – общее число периодов выплат;

выплата – фиксированная периодическая выплата;

нз – начальное значение вклада или займа;

тип – число 0 или 1, обозначающее, когда производится выплата (1 – в начале периода, 0 – в конце периода); по умолчанию равно 0.

Пример: Допустим, инвестирование средств, производится вначале каждого года, под 16% годовых, в течение 8 лет. Ежегодно вносится 30 тыс. руб. Необходимо определить, какая сумма окажется на счете через 8 лет.

Решение: при использовании функции БС необходимо указать следующие аргументы ставка = 16%, число_периодов = 8, выплата = 30000, тип = 1. =БС(16%,8,-30000,1)

Определение будущей стоимости на основе переменной процентной ставки. Функция БЗРАСПИС.

Синтаксис:

БЗРАСПИС (инвестиция,{ставка1;ставка1;….;ставкаN}).

Если применяется массив процентных ставок, ставки необходимо вводить не в виде процента, а как числа. Или вместо массива записать соответствующий интервал ячеек.

Определение срока платежа. Функция КПЕР.

Синтаксис:

КПЕР(норма, выплата, пс, бс, тип)

Где бс- будущая стоимость фиксированных периодических выплат или единой суммы.

Функция КПЕР может применяться в следующих расчетах:

Если рассчитывается общее число периодов начисления процентов, необходимых для того, чтобы начальная сумма (нз) достигла будущего значения (бс), то формула примет вид: =КПЕР(норма, пс, бс);

При погашении займа размером нз, равномерными постоянными платежами в конце каждого расчетного периода, число периодов, через которое произойдет полное погашение, равно: =КПЕР (норма, выплата, пс).

Определение процентной ставки. Функция СТАВКА.

Синтаксис:

СТАВКА (кпер, выплата, нз, бс, тип, предположение)

Где предположение – предполагаемое значение процентной ставки; по умолчанию равно 0,1. Функция НОРМА вычисляется методом последовательного приближения и может не иметь решения или иметь несколько решений. Если после 20 итераций погрешность определения ставки превышает 0,1*10-7, то функция возвращает значение ошибки #ЧИСЛО! В этом случае можно попытаться задать другой аргумент предположение.

Расчет периодических платежей, связанных с погашением займов.

ПЛТ (норма; кпер; пс; бс; тип)

Вычисление величины выплаты за один период на основе фиксированных периодических выплат и постоянной %-й ставки.

Пример: Необходимо накопить 50000 р. за 3 года, откладывая постоянную сумму в конце каждого месяца. Норма % по вкладу - 8% годовых. Какой д.б. эта сумма?

Решение: =ПЛТ(8%/12;36;;50000)

Задание для выполнения:

Рассчитать, какая сумма окажется на счете, если сумма размером 15000 руб. размещена под 10% годовых на 4 года, а проценты начисляются каждые полгода.

Определите, какая сумма окажется на счете, если вклад размером 900тыс.руб. положен под 9% годовых на19 лет, если проценты начисляются ежеквартально. Ответ: 4882,64 руб.

На сберегательный счет вносятся платежи по 200 руб. в конце каждого месяца. Рассчитать, какая сумма окажется на счете через 4 года при ставке процента 13,5% годовых. Ответ: 12 779,34 руб.

Рассчитать будущую стоимость облигации номиналом 100тыс. руб., выпущенной на 7 лет, если предусмотрен следующий порядок начисления процентов: в первые три года – 17% годовых, в следующие четыре года – 22% годовых. Ответ: 354,81 руб.

Сколько лет потребуется, чтобы платежи размером 1млн.руб.в конце каждого года достигли значения 10.897млн. руб. если ставка процента 14,5% годовых. Ответ: 7 лет.

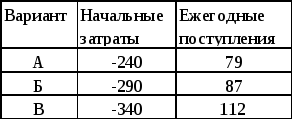

Сравнить по сроку окупаемости три варианта инвестиций, которые характеризуются следующими потоками платежей, тыс. руб.

Норма дисконтирования – 12%.

Ответ: срок окупаемости для вариантов А и В – 4 года, для варианта Б – 4,5 года.

Рассчитайте годовую ставку процента по вкладу размером 100 тыс. руб., если за 13лет эта сумма возросла до 1млн.руб. при ежеквартальном начислении процентов. Ответ: 18,11%.

Рассмотрите два варианта покупки дома: заплатить сразу 35млн. .руб. или в рассрочку - по 950 тыс.руб. ежемесячно в течение 20 лет. Определить, какой вариант предпочтительнее, если ставка процента - 8% годовых. Подсказка: для сравнения нужно привести эти денежные потоки к одному периоду времени, т.е. рассчитать текущую стоимость будущих фиксированных периодических выплат.

Рассчитайте, через сколько месяцев вклад размером500тыс.руб. Достигнет величины 1млн.руб.при ежемесячном начислении процентов и ставке 38% годовых. Ответ: 22 .

Рассчитайте годовую процентную ставку, если фонд размером 21млн.руб. Был сформирован за два года за счет отчислений по770 тыс.руб. В начале каждого месяца. Ответ: 12.10%

Какую сумму необходимо положить на депозит под 16.5% годовых, чтобы получить через три года 44млн.руб. При полугодовом начислении процентов? Ответ: -27,35 тыс.руб.

Рассчитайте будущую стоимость облигации номиналом 500 руб., выпущенной на 5 лет, если предусмотрен следующий порядок начисления процентов: в первые два года - 13,5% годовых, в следующие два года - 15%, а в последний год - 20% годовых. Ответ: 1022,21 руб.

Рассчитайте текущую стоимость вклада, который через три года составит 15000тыс.руб. При ставке процента 20% годовых.

Ответ: -8680.56 руб.

Фонд, размером 21 млн. Руб. был сформирован за два года за счет отчислений по 770 тыс.руб. в начале каждого месяца. Определите годовую ставку процента. Ответ: 12,10%

* Предположим, Вам предлагают два варианта оплаты: сразу заплатить 600тыс.руб. Или вносить по 110тыс.руб. в конце каждого следующего месяца в течение полугода. Вы могли бы обеспечить вложениям 9.7%годовых. Какой вариант предпочтительнее?

Оцените, что выгоднее: получить 200 тыс.руб. сразу или 150 тыс.руб. сейчас и 70 тыс.руб. через два года, если ставка процента 14.5%.

* По сертификату, погашаемому выплатой в 250 тыс. руб. через три года, проценты начисляются раз в полугодие. Определите цену продажи, если номинальная ставка 38%. Ответ: 88,04 тыс.руб.

* - отмечены более сложные задачи, иногда подразумевающие несколько действий.