Тема 6. Изучение взаимосвязей по временным рядам

1. Метод отклонений от тренда

Пусть

имеются два временных ряда xt

и

уt

каждый

из которых содержит

трендовую компоненту Τ

и

случайную компоненту ε.

Проведение

аналитического выравнивания по каждому

из этих рядов

позволяет найти параметры соответствующих

уравнений трендов

и определить расчетные по тренду

уровни![]() и

и![]() соответственно.

Эти расчетные значения можно принять

за оценку трендовой

компоненты T

каждого ряда. Поэтому влияние тенденции

можно

устранить путем вычитания расчетных

значений уровней ряда из фактических.

Эту процедуру проделывают для каждого

временного ряда в модели. Дальнейший

анализ взаимосвязи рядов проводят

с использованием не исходных уровней,

а отклонений

от тренда

соответственно.

Эти расчетные значения можно принять

за оценку трендовой

компоненты T

каждого ряда. Поэтому влияние тенденции

можно

устранить путем вычитания расчетных

значений уровней ряда из фактических.

Эту процедуру проделывают для каждого

временного ряда в модели. Дальнейший

анализ взаимосвязи рядов проводят

с использованием не исходных уровней,

а отклонений

от тренда![]() и

и![]() при

условии, что последние не содержат

тенденции.

при

условии, что последние не содержат

тенденции.

Содержательная

интерпретация параметров полученной

модели затруднительна,

однако ее можно использовать для

прогнозирования. Для этого необходимо

определить трендовое значение факторного

признака![]() и

с помощью одного из методов оценить

величину

предполагаемого отклонения фактического

значения от трендового.

Далее по уравнению тренда для

результативного признака

определяют трендовое значение

и

с помощью одного из методов оценить

величину

предполагаемого отклонения фактического

значения от трендового.

Далее по уравнению тренда для

результативного признака

определяют трендовое значение![]() ,

а по уравнению регрессии

по отклонениям от трендов находят

величину отклонения

,

а по уравнению регрессии

по отклонениям от трендов находят

величину отклонения

![]() .

Затем находят точечный прогноз

фактического значения yt

по

формуле

.

Затем находят точечный прогноз

фактического значения yt

по

формуле

![]()

2. Метод последовательных разностей

В ряде случаев вместо аналитического выравнивания временного ряда с целью устранения тенденции можно применить более простой метод — метод последовательных разностей.

Если временной ряд содержит ярко выраженную линейную тенденцию, ее можно устранить путем замены исходных уровней ряда цепными абсолютными приростами (первыми разностями).

Если временной ряд содержит тенденцию в форме параболы второго порядка, то для ее устранения можно заменить исходные уровни ряда на вторые разности.

При всейсвоей простоте метод последовательных разностей имеет два существенных недостатка. Во-первых, его применение связано с сокращением числа пар наблюдений, по которым строится уравнение регрессии, и, следовательно, с потерей числа степеней свободы. Во-вторых, использование вместо исходных уровней временных рядов их приростов или ускорений приводит к потере информации, содержащейся в исходных данных.

3. Включение в модель регрессии фактора времени

В корреляционно-регрессионном анализе устранить воздействие какого-либо фактора можно, если зафиксировать воздействие этого фактора на результат и другие включенные в модель факторы. Этот прием широко используется в анализе временных рядов, когда тенденция фиксируется через включение фактора времени в модель в качестве независимой переменной.

Модель вида

![]()

относится к группе моделей, включающих фактор времени. Очевидно, что число независимых переменных в такой модели может быть больше единицы. Кроме того, это могут быть не только текущие, но и лаговые значения независимой переменной, а также лаговые значения результативной переменной.

Преимущество данной модели по сравнению с методами отклонений от трендов и последовательных разностей в том, что она позволяет учесть всю информацию, содержащуюся в исходных данных, поскольку значения yt и xt есть уровни исходных временных рядов. Кроме того, модель строится по всей совокупности данных за рассматриваемый период в отличие от метода последовательных разностей, который приводит к потере числа наблюдений. Параметры а и b модели с включением фактора времени определяются обычным МНК. Расчет и интерпретацию параметров покажем на примере.

Автокорреляция в остатках.

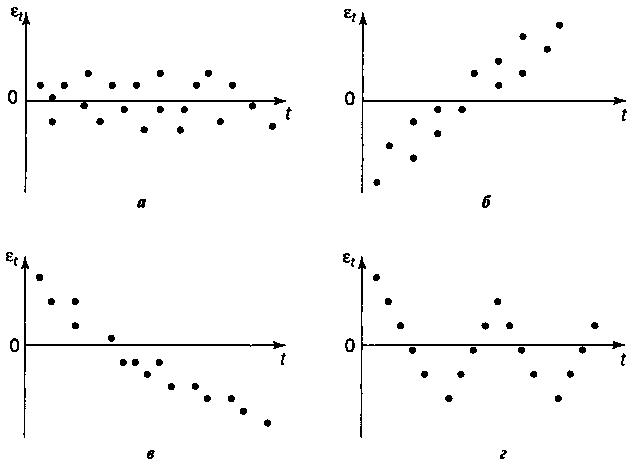

Рассматривая последовательность остатков как временной ряд, можно построить график их зависимости от времени. В соответствии с предпосылками МНК остатки εt должны быть случайными (рис. 1 а). Однако при моделировании временных рядов нередко встречается ситуация, когда остатки содержат тенденцию (рис. 1 б) и в)) или циклические колебания (рис.1 г)). Это свидетельствует о том, что каждое следующее значение остатков зависит от предшествующих. В этом случае говорят о наличии автокорреляции остатков.

Рис. 1. Модели зависимости остатков от времени

а— случайные остатки; б — возрастающая тенденция в остатках;

в - убывающая тенденция в остатках;

г - циклические колебания в остатках

Существуют два наиболее распространенных метода определения автокорреляции остатков. Первый метод - это построение графика зависимости остатков от времени и визуальное определение наличия или отсутствия автокорреляции. Второй метод — использование критерия Дарбина — Уотсона и расчет величины

Соотношение между критерием Дарбина — Уотсона и коэффициентом автокорреляции остатков первого порядка:

![]()

Таким

образом, если в остатках существует

полная положительная автокорреляция

и![]() =

1, тоd

= 0.

Если в остатках полная отрицательная

автокорреляция, то

=

1, тоd

= 0.

Если в остатках полная отрицательная

автокорреляция, то![]() =

-1 и, следовательно,d

=

4. Если автокорреляция остатков

отсутствует, то

=

-1 и, следовательно,d

=

4. Если автокорреляция остатков

отсутствует, то![]() =

0 иd

=

2. Следовательно,

=

0 иd

=

2. Следовательно,

0 ≤ d ≤ 4.

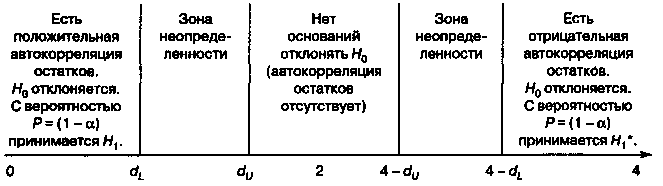

Алгоритм выявления автокорреляции остатков на основе критерия Дарбина - Уотсона следующий. Выдвигается гипотеза H0 об отсутствии автокорреляции остатков. Альтернативные гипотезы Н1 и H*1 состоят, соответственно, в наличии положительной или отрицательной автокорреляции в остатках. Далее по специальным таблицам (см. приложение) определяются критические значения критерия Дарбина - Уотсона dL и dU для заданного числа наблюдений n, числа независимых переменных модели k и уровня значимости α. По этим значениям числовой промежуток [0;4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью (1 — α) рассматривается на рис. 2.

Рис. 2. Механизм проверки гипотезы о наличии автокорреляции остатков

Если фактическое значение критерия Дарбина — Уотсона попадает в зону неопределенности, то на практике предполагают существование автокорреляции остатков и отклоняют гипотезу H0.

Есть несколько существенных ограничений на применение критерия Дарбина — Уотсона.

Во-первых, он неприменим к моделям, включающим в качестве независимых переменных лаговые значения результативного признака, т. е. к моделям авторегрессии. Для тестирования на автокорреляцию остатков моделей авторегрессии используется критерий h Дарбина.

Во-вторых, методика расчета и использования критерия Дарбина — Уотсона направлена только на выявление автокорреляции остатков первого порядка. При проверке остатков на автокорреляцию более высоких порядков следует применять другие методы, рассмотрение которых выходит за рамки данного учебника.

В-третьих, критерий Дарбина — Уотсона дает достоверные результаты только для больших выборок. В этом смысле результаты примера 6.4 нельзя считать достоверными ввиду чрезвычайно малого числа наблюдений n = 7, по которым построена модель регрессии.