Контрольные вопросы

1. Перечислите первичные документы, используемые для учета личного состава, отработанного времени и выработки продукции.

2. Назовите формы и системы оплаты труда.

3. Как осуществляется оплата сверхурочного времени, выходных и праздничных дней, простоев, отпусков?

4. Назовите состав фонда заработной платы.

5. Перечислите удержания из оплаты труда.

6. Как осуществляется синтетический учет расчетов по оплате труда?

7. Как осуществляется аналитический учет расчетов по оплате труда?

8. Как осуществляется учет депонированной заработной платы?

Тестовые задания по теме №12

1. Удержание из заработной платы работника добровольных страховых взносов в ПФР, направляемых на накопительную часть его трудовой пенсии, сопровождается проводкой:

а) Дебет 70 Кредит 69 субсчёт "Расчёты с ПФР";

б) Дебет 70 Кредит 76;

в) Дебет 70 Кредит 91-1.

2. Задолженность работника - учредителя организации, возникшая на основании решения собрания учредителей в части покрытия полученного убытка, отражается записью:

а) Дебет 70 Кредит 84;

б) Дебет 73 Кредит 84;

в) Дебет 75 Кредит 84;

г) Дебет 76 Кредит 84.

3. Начисление пособия по временной нетрудоспособности за первые два дня болезни отражается записью:

а) Дебет 20 (23, 25, 26, 44) Кредит 70;

б) Дебет 69 субсчёт "Расчёты с ФСС России" Кредит 70;

в) Дебет 91-2 Кредит 70.

4. Списание числящейся задолженности по оплате труда работникам подразделения на расчеты с другим обособленным подразделением организации, выделенным на отдельный баланс, отражается проводкой:

а) Дебет 70 Кредит 76;

б) Дебет 79 Кредит 70;

в) Дебет 70 Кредит 79.

5. Выдача работникам заработной платы готовой продукцией отражается записью:

а) Дебет 70 Кредит 43;

б) Дебет 70 Кредит 90-1;

в) Дебет 70 Кредит 91-1.

ТЕМА 13. Сущность и порядок учета капитала организации

Изучив тему, вы узнаете:

сущность и особенности формирования уставного капитала в организациях различных организационно-правовых форм

сущность и порядок формирования добавочного капитала

как формируется резервный капитал

порядок учета нераспределенной прибыли

13.1. Учет уставного капитала

Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) в активы организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами.

Акционерные общества формируют уставный капитал путем первичной эмиссии ценных бумаг. Акции продаются по открытой подписке всем желающим на условиях, установленных законодательством. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой.

В закрытых акционерных обществах акции распределяются только между участниками в соответствии с долей участия каждого. Акции могут не выпускаться, а доля участия каждого будет определяться уставом. Минимальная величина уставного капитала акционерного общества предусмотрена Федеральным законом «Об акционерных обществах» и составляет для закрытых акционерных обществ 100, а для открытых акционерных обществ 1000 МРОТ.

Денежная оценка активов, вносимых в оплату акций при учреждении общества, проводится по соглашению между учредителями. Если номинальная стоимость приобретаемых акций акционерного общества подлежит оплате неденежными средствами, то для определения рыночной стоимости активов должен привлекаться независимый оценщик.

В уставе акционерного общества могут быть установлены ограничения на виды активов, которыми оплачиваются акции и иные ценные бумаги общества.

Оплата акций общества при его учреждении осуществляется учредителями по цене не ниже номинальной стоимости акций.

В акционерных обществах при формировании уставного капитала необходимо выполнять следующие требования:

- уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами;

- все акции являются именными и при учреждении должны быть размещены среди учредителей;

- номинальная стоимость всех обыкновенных акций должна быть одинаковой;

- номинальная стоимость размещенных привилегированных акций не должна превышать 25% уставного капитала общества;

- акции общества при его учреждении должны быть полностью оплачены в течение срока, определенного уставом, но не менее 50% уставного капитала общества должно быть оплачено в течение трех месяцев, а оставшаяся часть - в течение года с момента регистрации общества;

- форма оплаты должна соответствовать договору о создании общества или уставу;

- выпуски акций открытых и закрытых акционерных обществ подлежат обязательной регистрации;

- аналитический учет ведется по учредителям, стадиям формирования капитала и видам акций.

Уставный капитал акционерного общества может быть увеличен путем дополнительной эмиссии акций или увеличения номинальной стоимости акций. Согласно ст. 100 ГК РФ увеличение уставного капитала акционерного общества допускается после его оплаты.

Формирование и движение уставного капитала отражается на счете 80 «Уставный капитал», к которому могут быть открыты следующие субсчета: 80-1 «Объявленный капитал»; 80-2 «Подписной капитал»; 80-3 «Оплаченный капитал»; 80-4 «Изъятый капитал».

Синтетический и аналитический учет на счете 80 «Уставный капитал» ведется в ведомости по учредителям (участникам) организации, стадиям формирования капитала и видам акций.

Для обобщения информации о расчетах с учредителями используется счет 75 «Расчеты с учредителями», который имеет два субсчета: 75-1 «Расчеты по вкладам в уставный (складочный) капитал» и 75-2 «Расчеты по выплате доходов».

На субсчете 75-1 учитываются расчеты с учредителями организации по вкладам в уставный (складочный) капитал, на субсчете 75-2 - задолженность учредителям по начисленным дивидендам.

Синтетический и аналитический учет расчетов с учредителями ведется в ведомости по каждому учредителю (участнику).

Уменьшение уставного (складочного) капитала при выбытии одного из учредителей в бухгалтерском учете хозяйственного товарищества, производственного кооператива отражается с использованием счета 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал».

Уменьшение уставного капитала может происходить при выходе учредителей из общества, аннулировании обществом собственных акций, а также при превышении уставного капитала над размерами стоимости чистых активов.

При выходе учредителей из акционерных обществ и обществ с ограниченной ответственностью общество выкупает собственные акции (доли) с использованием счета 81 «Собственные акции (доли)».

13.2. Учет добавочного капитала

Добавочный капитал формируется в процессе хозяйственной деятельности организации. В составе добавочного капитала отражаются:

- прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки;

- сумма разницы между продажной (рыночной) и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость;

- курсовые разницы, связанные с формированием уставного (складочного) капитала.

Учет добавочного капитала организуется на счете 83 «Добавочный капитал», к которому могут быть открыты следующие субсчета: 83-1 «Прирост стоимости имущества по переоценке»; 83-2 «Эмиссионный доход»; 83-3 «Курсовые разницы по вкладам учредителей в иностранной валюте в уставный капитал».

Составляющие добавочного капитала, как правило, не списываются. Дебетовые записи по счету 83 «Добавочный капитал» могут иметь место в случаях: погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки и списания дооценки основных средств при выбытии объекта (см. табл. 13.7); направления добавочного капитала на увеличение уставного капитала; распределения добавочного капитала между учредителями.

Синтетический и аналитический учет добавочного капитала ведется в ведомости по источникам образования и направлениям использования средств.

13.3. Учет резервного капитала

Резервный капитал предназначен для покрытия убытков организации, погашения облигаций организации, выкупа собственных акций. Образование резервного капитала может носить обязательный и добровольный характер. Обязательным является формирование резервного капитала акционерными обществами и предприятиями с участием иностранного капитала.

В соответствии с Федеральным законом «Об акционерных обществах» минимальный размер резервного капитала должен составлять 5% суммы уставного капитала.

Источником формирования резервного капитала является нераспределенная прибыль.

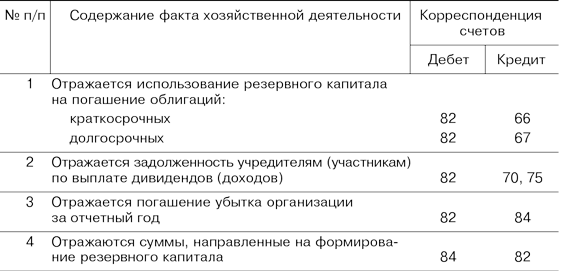

Движение средств резервного капитала учитывается на счете 82 «Резервный капитал». Синтетический и аналитический учет ведется в ведомости по источникам образования и направлениям использования средств.

Бухгалтерские записи по учету движения резервного капитала представлены в табл. 13.8.

Таблица 13.8. Корреспонденция счетов по учету движения резервного капитала

13.4. Учет нераспределенной прибыли

Для обобщения информации о наличии и движении сумм нераспределенной прибыли и непокрытого убытка организации используется счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумму прибыли отчетного года, сформированную на счете 99 «Прибыли и убытки», переносят в кредит счета 84 заключительными оборотами декабря. При получении по результатам года убытка его сумму списывают обратной записью. По состоянию на 1 января следующего за отчетным года счет 99 «Прибыли и убытки» не имеет сальдо.

Прибыль распределяется на основании решения учредителей организации и может быть направлена на выплату доходов учредителям, создание резервных фондов, формируемых в добровольном и обязательном порядке, производственное развитие, приобретение (создание) внеоборотных активов. В аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития и иных аналогичных мероприятий по приобретению (созданию) внеоборотных активов и еще не использованные, разделяются.

При выбытии объекта основных средств сумму его дооценки, числящуюся в составе добавочного капитала, переносят в нераспределенную прибыль организации.

На счет нераспределенной прибыли (непокрытого убытка) также относят сумму уценки объекта основных средств, превышающую сумму дооценки, зачисленную в добавочный капитал организации, в результате переоценки, проведенной в предыдущие отчетные периоды.

Синтетический и аналитический учет нераспределенной прибыли (непокрытого убытка) организуют в ведомости по источникам и направлениям использования средств.

Контрольные вопросы

1. Как осуществляется учет уставного капитала в акционерных обществах?

2. Как осуществляется учет собственных акций (долей) организации?

3. Как осуществляется учет формирования добавочного капитала?

4. Перечислите направления использования добавочного капитала.

5. Как осуществляется учет резервного капитала?

6. Как осуществляется учет нераспределенной прибыли?