8.2. Учет движения основных средств

Движение основных средств предполагает осуществление хозяйственных операций поступления, внутреннего перемещения и выбытия основных средств. Для аналитического учета и контроля за сохранностью основных средств каждому инвентарному объекту присваивается инвентарный номер.

Для первичного учета основных средств используются унифицированные формы первичных документов: «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»; «Акт о приеме-передаче здания (сооружения)»; «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)»; «Акт о приеме-передаче отремонтированных, реконструированных, модернизированных объектов основных средств»; «Акт о списании объекта основных средств (кроме автотранспортных средств)»; «Акт о списании автотранспортных средств»; «Акт о списании групп объектов основных средств (кроме автотранспортных средств)»; «Инвентарная карточка учета объекта основных средств»; «Акт о приеме (поступлении) оборудования»; «Акт о приеме-передаче оборудования в монтаж» и др.

Одним из главных регистров аналитического учета основных средств являются инвентарные карточки учета объектов основных средств, которые открываются отдельно на каждый инвентарный объект. Если количество объектов незначительно, то ведется инвентарная книга учета объектов основных средств.

На местах эксплуатации объектов заполняются инвентарные списки основных средств. По данным инвентарных карточек и ведомостей расчета амортизации ежемесячно составляется ведомость движения основных средств по отдельным объектам, итоги которой служат основанием для заполнения отчетности.

Синтетический учет наличия и движения основных средств, находящихся в собственности организации, осуществляется на следующих счетах: 01 «Основные средства»; 02 «Амортизация основных средств»; 07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы»; 19 «Налог на добавленную стоимость по приобретенным ценностям»; 83 «Добавочный капитал».

Основные средства поступают в организацию по следующим причинам: приобретение объектов за плату; строительство объектов (подрядным или хозяйственным способом); вклад учредителя в уставный капитал организации; безвозмездное получение; по другим причинам.

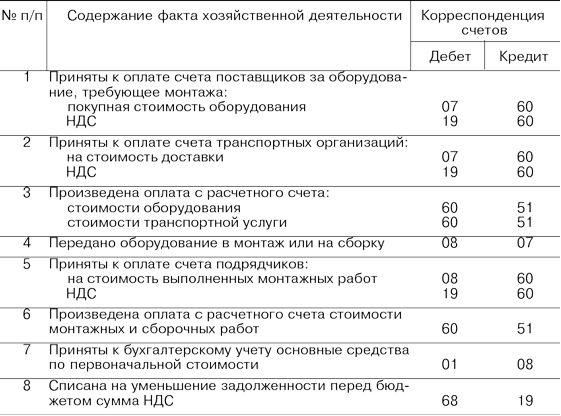

Бухгалтерские записи по учету поступления основных средств представлены в табл. 8.1-8.4.

Таблица 8.1.Корреспонденция счетов при учете приобретения основных средств, не требующих монтажа

Таблица 8.2.Корреспонденция счетов при учете приобретения оборудования, требующего монтажа

Таблица 8.3.Корреспонденция счетов при учете поступления основных средств в счет вклада в уставный капитал

При перемещении внутри организации объектов, не требующих монтажа, затраты по перемещению включаются в общехозяйственные расходы:

Дебет счета 26 «Общехозяйственные расходы» - Кредит счетов 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Таблица 8.4.Корреспонденция счетов при учете безвозмездного получения основных средств

Затраты по монтажу перемещенных объектов и устройству фундамента на новом месте их эксплуатации включаются в первоначальную стоимость таких объектов.

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Выбытие объектов основных средств из организации может происходить по следующим причинам: продажа; прекращение использования при моральном или физическом износе; передача в качестве вклада в уставный капитал другой организации; передача по договорам мены, дарения; внесение в счет вклада по договору о совместной деятельности; выявление недостачи или порчи активов при их инвентаризации; частичная ликвидация при выполнении работ по реконструкции; по другим причинам.

Доходы и расходы, связанные с выбытием объектов основных средств, отражаются в составе прочих доходов и расходов.

Бухгалтерские записи по учету выбытия основных средств представлены в табл. 8.6.

Таблица 8.6.Корреспонденция счетов по учету выбытия основных средств