6.2. Учет операций на расчетных счетах

Организации имеют право открывать в любом банке расчетные счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Расчетные счета в кредитных организациях открываются на основании документов, перечень которых установлен действующим законодательством. К таким документам относятся:

свидетельство о регистрации, выданное регистрационным органом;

копии устава и учредительного договора организации, заверенные нотариально;

свидетельство о постановке организации на учет в налоговой инспекции, Пенсионном фонде и других внебюджетных фондах Российской Федерации;

заявление на открытие расчетного счета;

протокол собрания учредителей об избрании руководителя организации;

приказ по организации о назначении главного бухгалтера;

карточка с образцами подписей руководителя и главного бухгалтера;

карточка с образцами подписей руководителя и его заместителя, главного бухгалтера и его заместителя;

договор на банковское обслуживание, именуемый в ГК РФ договором банковского счета.

Все документы, представляемые в банк для открытия счета, в том числе карточки с образцами подписей руководителя организации и главного бухгалтера (и их заместителей), остаются в банке.

Расходы организации на расчетно-кассовое обслуживание согласно договору банковского счета в соответствии с ПБУ 10/99 «Расходы организации» включаются в состав прочих расходов.

Закрываются расчетные счета по решению учредителей организации, суда или арбитражного суда. Расчетные счета могут быть закрыты при признании организации банкротом, при принятии решения о запрете деятельности данного юридического лица и в других случаях, предусмотренных законодательством.

В настоящее время действующим законодательством организациям разрешается открывать расчетные счета в количестве, необходимом для осуществления расчетных операций. Сведения о расчетных счетах, открытых в различных кредитных организациях, сообщаются в налоговую инспекцию обслуживающими банками и самой организацией.

Операции по расчетным счетам оформляются согласно Положению о безналичных расчетах в Российской Федерации Центрального банка Российской Федерации (Банка России). Для оформления этих операций используются следующие расчетные документы: платежные поручения; платежные требования; инкассовые поручения; объявление на взнос наличными; чеки.

Сведения о движении денежных средств на расчетном счете содержатся в выписке с расчетного счета, которая представляет собой копию записей по расчетному счету конкретной организации.

Для бухгалтерского учета денежных средств в валюте Российской Федерации на расчетных счетах используется счет 51 «Расчетные счета».

Синтетический учет операций по расчетным счетам осуществляется на основании обработанных выписок с расчетных счетов и прилагаемых к ним первичных документов в ведомостях по поступлению и расходованию денежных средств.

Аналитический учет по счету 51 «Расчетные счета» организация ведет по каждому расчетному счету, сумма оборотов по которым должна соответствовать дебетовому и кредитовому оборотам синтетического счета.

По счету 51 «Расчетные счета» оформляются следующие бухгалтерские записи:

Деньги, поступающие на расчетный счет, отражают в дебет счета 51:

Дебет 51 Кредит 62 (76,...) - поступили на расчетный счет денежные средства.

Деньги, списанные с расчетного счета, необходимо учесть по кредиту счета 51:

Дебет 60 (76,...) Кредит 51 - списаны с расчетного счета денежные средства.

6.3. Учет операций на валютных счетах

Принципы осуществления валютных операций, полномочия и функции органов валютного регулирования и контроля определены законодательством Российской Федерации.

Иностранной валютой являются:

денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств);

средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных расчетных единицах.

В состав валютных ценностей включаются иностранная валюта и внешние ценные бумаги.

Операции с иностранной валютой и внешними ценными бумагами могут совершать резиденты и нерезиденты.

К валютным операциям относятся:

-приобретение резидентом валютных ценностей у резидентов и нерезидентов;

-приобретение нерезидентом у нерезидента валютных ценностей;

- ввоз на таможенную территорию и вывоз с таможенной территории Российской Федерации валютных ценностей;

-переводы в Российскую Федерацию и из Российской Федерации иностранной валюты, валюты Российской Федерации, внутренних и внешних ценных бумаг;

-переводы нерезидентом валюты Российской Федерации, внутренних и внешних ценных бумаг на счета открытые на территории Российской Федерации.

Методика бухгалтерского учета валютных операций регулируется Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006).

Учет валютных средств ведут на счете 52 «Валютные счета», которому Планом счетов бухгалтерского учета предусматривается открытие субсчетов: 52.1 «Валютные счета внутри страны», 52.2 «Валютные счета за рубежом».

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли по официальному курсу, устанавливаемому Банком России и действовавшему на дату совершения операции. Перечень дат совершения отдельных хозяйственных операций в иностранной валюте представлен в приложении к ПБУ 3/2006.

Колебания валютного курса обусловливают возникновение курсовых разниц, определение которых представлено в ПБУ 3/2006.

Курсовая разница - разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода и рублевой оценкой этого же актива или обязательства на дату приятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

Датой совершения операции в иностранной валюте признается день возникновения у организации права в соответствии с законодательством Российской Федерации или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции.

Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Курсовая разница подлежит зачислению на прочие доходы или прочие расходы организации по мере ее принятия к бухгалтерскому учету.

Курсовая разница, связанная с расчетами с учредителями по вкладам в уставный капитал организации, подлежит зачислению в добавочный капитал организации.

Синтетический учет операций по валютным счетам осуществляется на основании обработанных выписок с валютных счетов и прилагаемых к ним первичных документов в ведомостях по поступлению и расходованию денежных средств.

По валютному счету наряду с регистрами синтетического учета ведется карточка аналитического учета по наименованиям валют.

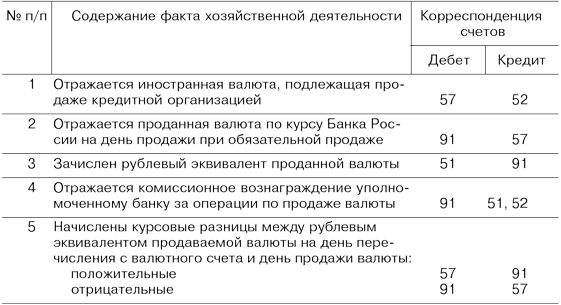

Бухгалтерские записи по продаже иностранной валюты представлены в табл. 6.1.

Таблица 6.1.Корреспонденция счетов по учету продажи организациями иностранной валюты

В бухгалтерском учете организации покупка валюты оформляется с использованием счетов 57 «Переводы в пути» или 76 «Расчеты с разными дебиторами и кредиторами»; в развитие этих субсчетов открывается субсчет «Средства, перечисленные для покупки валюты». Приобретенная валюта зачисляется на счет 52 «Валютные счета», субсчет «Специальный транзитный валютный счет» по курсу Банка России на день зачисления.

Контрольные вопросы

1. Перечислите основные документы и опишите порядок документирования движения денежных средств в кассе.

2. Опишите порядок ведения кассовой книги.

3. Опишите порядок открытия расчетных счетов организации.

4. Перечислите основные документы и опишите порядок документирования движения денежных средств на расчетном счете.

5. Опишите порядок открытия валютных счетов организации.

6. Как осуществляется учет продажи и покупки валюты?

7. Как осуществляется учет расчетов чеками?