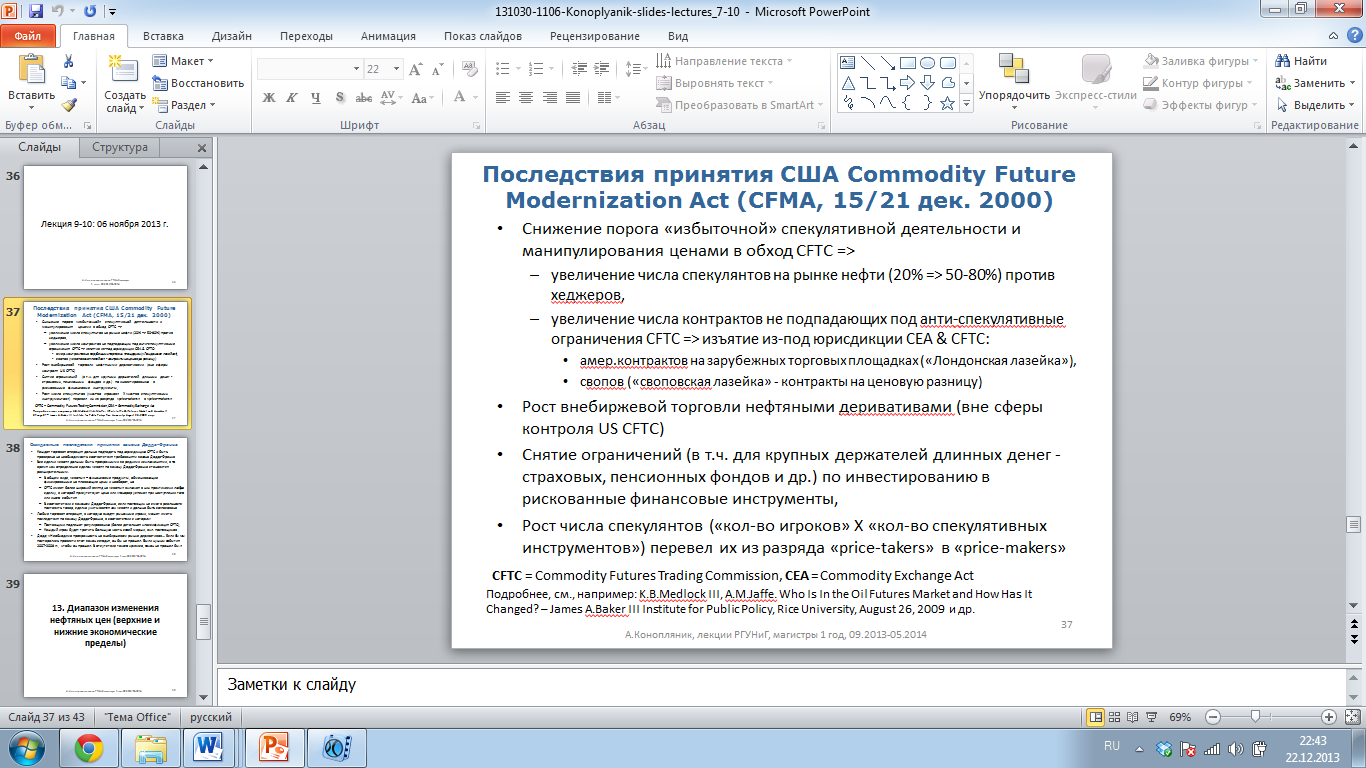

Смена слайда: слайд 37

Далее более подробно будет рассказано о последствиях. В частности закон «модернизации фьючерсов». Увеличение числа игроков на рынке нефти за счет категории спекулянтов, кто работает на деньги-деньги. Резкое увеличение пошло в структуре игроков. До 2008 года и 2008 год соотношение между хэджерами и спекулянтами. То что мне говорили мои знакомые –разброс они давали 50 на 80 процентов. Что произошло перераспределение доли спекулянтов, за счет активного их прихода на рынок(картинка с дугой). Приток денег 2008 года потом отток. На волне притока по разным оценкам до 50-80% увеличилась доля спекулянтов, если говорить о соотношении хэджер-спекулянт. Было снижение порога для финансовых игроков, привел к выплескиванию на рынок больших объёмов фин. ресурсов. Многие хлынули на рынок нефтяных фьючерсов. Это привело к тому, что увеличилось число игроков на рынке нефтяных фьючерсов. Увеличились пропорции до такой величины.

Это означает, что увеличилось число контрактов, которые не попадают под антиспикулятивное ограничение по CFTC. Потому что увеличение этой деятельности произошло не ток в штатах, но и в других юрисдикциях. А американские законы, как правило, действуют на американской территории. Были те изъятия из под юрисдикции САЕС из под действия «закона о товарной биржах». Это основные революционные инструменты.

Торгуются Американские контракты на международных товарных площадках и число их возрастает. Это первое изъятие из под CFTC- «лондонская лазейка» - это означает что те американские контракты, которые торгуются за пределами американских торговых площадок.

Второй была «своповская лозейка» или второй элемент, который не регулировался CFTC.

В итоге получается рост внебиржевой торговли вне сфере действий CFTC, из за снятия ограничений. Потом работает эффект перемножения. То есть у нас есть увеличение числа спекулянтов (количества игроков), это приводит к увеличению кол-ва спекулятивных инструментов, тут же реагируют на объёмы фин. ресурсов крупнейшие игроки, банки, предлагающие разрабатывающие линейку разнообразных инструментов. Чтобы дифференцировать возможности, чтобы привлекать различные категории в рамках объёмов больших финансовых ресурсов. Все это привело к тому, что число игроков на число инструментов резко увеличило объём операций, и это перевело спекулянтов из разряда price-takers в price-makers. На 1-4 этапе они работали на этой разнице, зарабатывая на этом, но не формируя ее. На 5 этапе они зарабатывали на этой разнице, целенаправленно ее формируя.

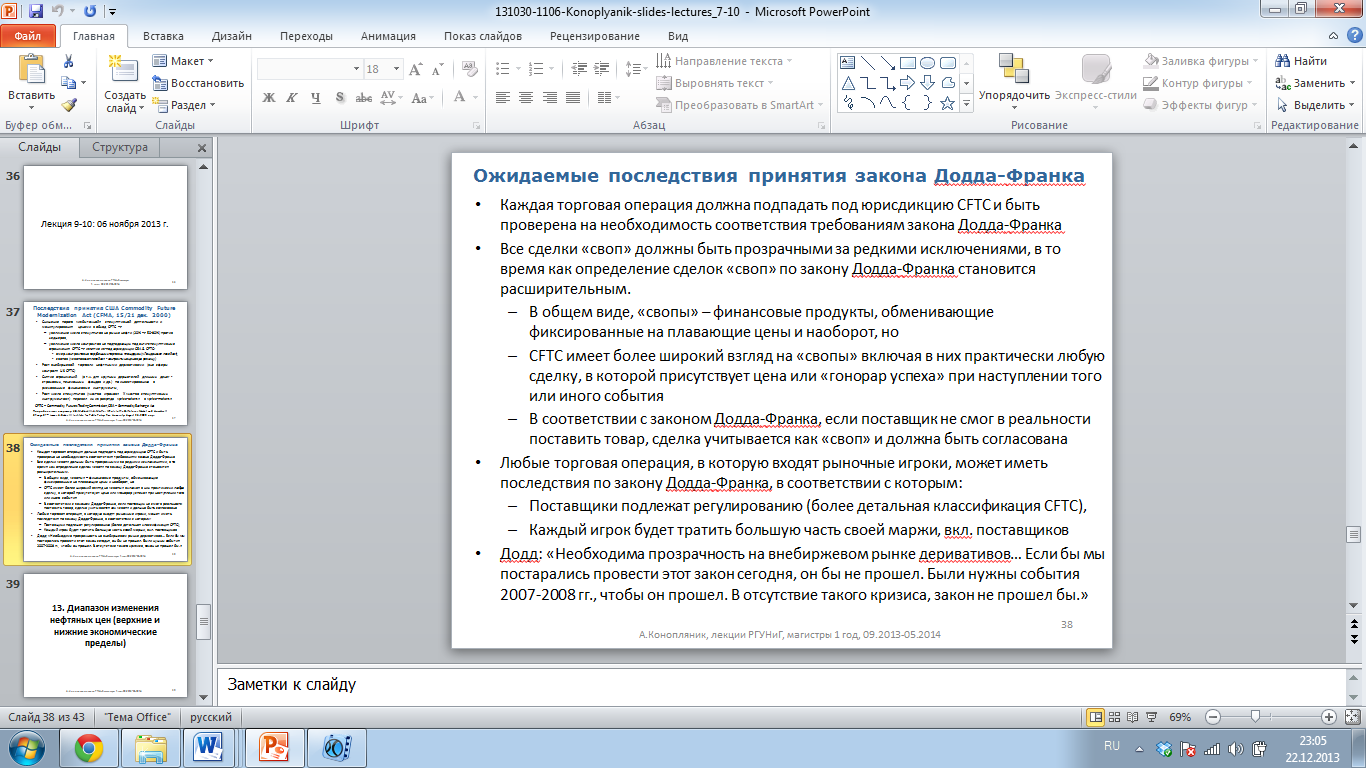

Смена слайда: слайд 38

Это последствия законов Додда-Франка.

Если раньше только биржевые площадки подали под регулирование CFTC. Есть биржевые и не биржевые операции.

Если раньше только биржевые площадки подали под регулирование CFTC, то теперь практически все торговые операции с разными фин. Инструментами, где бы они не происходили, должны попадать под проверку на соответствие закону Додда-Франка. Все сделки должны быть прозрачными, за очень редкими исключениями. При этом определение сделок своп по закону Додда-Франка стало расширительным. Например, когда берете класс финансовых инструментов, детально прописываете и вводите его под усиленное регулирование. А другое дело когда из расширительной интерпретации Вы фактически накрываете весь фин. рынок более жесткими регулятивными правилами. Сейчас, по закону Франка CFTC расширяет понятие свопов и под нее м.б. подогнана почти любая сделка. Это определение своп делается расширительным.

Значение: суть спекулятивных операций: поставка товаров в очень незначительном количестве случаев. Если поставщик не смог поставить товар независимо от того почему и чего он хотел, вы тут же попадаете под своп и идет согласование -дополнительные затраты. Это означает возможность внешнему(3 –му) игроку вмешаться в процесс. Последствия : принадлежность регулированию, свобода их маневров уменьшается, как и свобода действий, более детальная классификация с целью защиты тех кто отдает фин. инструменты. С др стороны поставщики более стеснены в своих действиях. Поэтому каждый игрок будет тратить больше маржи, чем было раньше на то чтобы выйти в более жестких условиях. Это означает, что количество заинтересованных участников уменьшиться. Потому что Вы всегда стремитесь, если Вы бизнесмен ,нацеленный на быстрый результат, уйти где объёмы регулирования меньше, где возможность маневра больше.

Важно понимать то, что называют «окошко возможностей», о договоре к энергохартии, о СРП,

Додд-Франк:

«На рынке деривативов не было прозрачности. Поэтому была возможность быстрых дивидендов. Поэтому необходима прозрачность нефти на внебиржевом рынке деривативов. Если бы мы провели закон в 2011 году он бы не прошел». Были нужны события 7-8 года. После кризиса 2010г. он не прошел бы. Нужен был шок 7-8 года. Происходили колебания, разнонаправленные в течение года, что тяжело понять даже для системных игроков рынка. Это сбивает проектных инвесторов. Выведение из равновесия, поэтому проще проводить целенаправленную политику. Поэтому такие кризисы выводят политику из равновесия. И в рамках неустойчивого состояния, производят направленные действия». Не важно, позитивные это меры, как закон Додда-Франка, или направлены на негатив, как вещи, происходящие в 18 году при подготовке к учредительному собранию.

Лекция от 6.11.2013 (вторые 90 мин.)

Подготовили Леутина Екатерина и Цветнова Анна

Магистр. гр. ЭЭМ-13-02

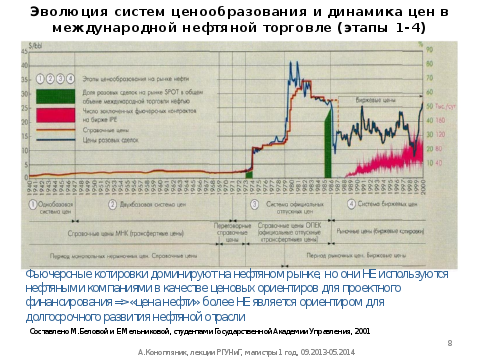

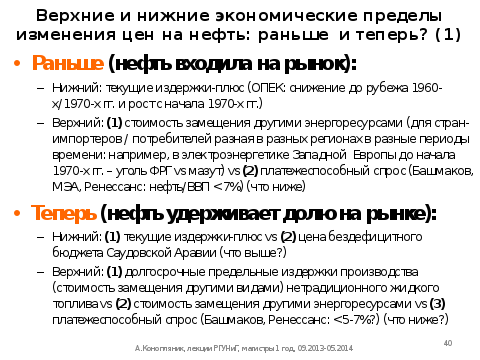

Мы когда с вами говорили о механизмах ценообразования, мы говорили о том, что есть верхний и есть нижний экономические пределы. Есть 2 варианта инвестиционных цен: «кост-плюс» и «нет-форвард». В чем разница между «кост-плюс» и «нет-форвард»? Кост-плюс – нижняя цена. «Нет-форвард» – стоимость замещения, верхний предел.

Когда говорим «кост-плюс», что мы считаем за «кост»? Сначала идут первый и второй этапы, а потом третий этап. И там и там кост-плюс, но в чем была разница?

Речь идёт не столько о количественной оценке, сколько о качественной сути.

На первых двух этапах «кост» – это реальные издержки производства в США. Первые два этапа можно назвать периодом виртуальных цен, если под ценой понимать реальное отражение издержек производства.

На третьем этапе «кост» – не издержки, а спотовые цены.

На первых двух этапах «кост-плюс» привязана к издержкам, издержки в штатах стабильно высокие, издержки на Ближнем и Среднем Востоке нестабильно низкие и продолжают снижаться. Это механика зарабатывания сверхприбыли и ее увеличения теми, в чьих руках механизм. А механизм в руках международного нефтяного картеля.

Страны члены ОПЕК, в их руках рынок, механизм «нет-форвард» , вроде то же самое, к издержкам не имеет никакого отношения, почему спотовые цены?

Что это давало возможность сделать?

В начале 70х гг. резервные мощности есть?

Было введено эмбарго. Цены взлетели. Почему это стало возможно?

А если б были резервные мощности, а если б были складские запасы? Это было бы так или не так?

Тот кто владеет действующими скважинами, тот управляет музыкой.

Тогда какова цепь последствий, которая дала возможность использовать «кост-плюс»

Спотовые цены… Что такое привязка к споту? Страны ОПЕК свои официальные отпускные цены, которые они устанавливали, привязывали к спотовым котировкам. Тестировали рынок спотовыми ценами.

Спотовые цены они толкали вверх. Своего рода, подушка безопасности, они готовы были заплатить большую цену, чтобы обладать тем, что им жизненно необходимо, в условиях дефицита.

Вместо издержек вставляется спот, т.е дополнительная ценовая рента на ожидание.

Можно назвать это ресурсным национализмом, а можно и не называть. Они отрабатывали, таким образом, то, что недополучили в 60е гг. а потом это привело к тому, что была пересечена та грань, когда мировая экономика могла поглощать данный механизм ценообразования.

Но в какой-то момент смогли подготовиться, потому что накопили стратегические запасы, меняется поведение игроков – стали больше производить, повышать эффективность. Всё это привело к изменению баланса спроса и предложения.

Еще раз: