Тема дипломной работы:

Оценка налоговой нагрузки предприятия

в условиях современного налогового законодательства РФ

(на примере ФГУП «ГРЦ «КБ им. академика

В.П.Исполнитель:Макеева»)Ястребцева Мария Александровна Группа: МФ-501

Научный руководитель: Чернявская Наталья Викторовна

Слайд 1.

Цель, задачи, объект, предмет дипломной работы

Объект исследования

Объект исследования  ФГУП «ГРЦ «КБ им. академика В.П. Макеева»

ФГУП «ГРЦ «КБ им. академика В.П. Макеева»

Предмет Оценка налоговой нагрузки ФГУП «ГРЦ «КБ им. академика В.П.

исследования Макеева».

Разработка рекомендаций относительно выбора метода оценки Цель исследования налоговой нагрузки и способов снижения налоговой нагрузки

ФГУП «ГРЦ «КБ им. академика В.П. Макеева»

1.Раскрыть сущность экономической категории «налог».

2.Изучить основы налогообложения в РФ и структуру налоговой системы страны.

3.Определить основные элементы налогов с российских юридических лиц.

Задачи исследования 4. Изучить и сравнить существующие способы оценки налоговой нагрузки предприятия.

5.Рассчитать налоговую нагрузку ФГУП «ГРЦ «КБ им. академика В.П. Макеева».

6.Разработать для ФГУП «ГРЦ «КБ им. академика В.П. Макеева» практические меры по снижению налоговой нагрузки.

Слайд 2.

Раскрытие сущности категории «налоги»

Налоги |

определение |

Это обязательные, индивидуально безвозмездные, относительно регулярные и законодательно установленные государством платежи, уплачиваемые организациями и физическими лицами в целях финансового обеспечения деятельности государства и (или) муниципальных образований

|

признаки |

|

|

● абстрактность; |

● императивность (обязательность); |

● законность; |

● индивидуальная безвозмездность; |

● относительная регулярность |

● уплата в целях финансового обеспечения |

(периодичность) уплаты; |

деятельности государства. |

|

|

|

функции |

|

|

1. Фискальная. |

2. Контрольная. |

3. Регулирующая:

-стимулирующая,

-дестимулирующая,

-воспроизводственная.

классификации

● по способу взимания; |

● по назначению; |

● по срокам уплаты; |

● по источнику уплаты; |

● по применяемой ставке; |

● по субъекту обложения; |

● по полноте прав использования |

● по объекту обложения; |

● по отражению в бухучете; |

налоговых сумм и т.д |

|

|

|

|

|

Слайд 3.

Характеристика налоговой системы РФ

Налоговая система РФ

определение

Совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым кодексом РФ, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

элементы

Система |

|

Система налогов |

|

Система налогового |

|

Участники налоговых |

||

законодательства о |

|

|

||||||

|

и сборов |

|

|

администрирования |

|

отношений |

||

налогах и сборах |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

состав налогов |

|

|

||

|

|

|

|

|

|

|

||

● 10 федеральных |

|

● 3 региональных |

● 2 местных |

|||||

|

налогов и сборов |

|

|

налога |

налога |

|||

|

|

|

|

принципы |

|

|

||

|

|

|

|

|

|

|||

- всеобщности и обязательности; |

|

|

- справедливости; |

|||||

- определенности и удобности; |

|

|

- достаточности; |

|||||

- экономичности и эффективности; |

|

|

- однократности обложения; |

|||||

- налогового федерализма. |

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

регулирующие документы |

|

|

|||

|

|

|

|

|

|

|

|

|

1) Конституция РФ; |

|

|

|

|

2) Закон РФ от 27.12.91 № 2118-1 «Об основах налоговой |

|||

3) Налоговый кодекс Российской Федерации |

|

системы в РФ»; |

|

|

||||

(в двух частях); |

|

|

|

|

4) Закон РФ от 21.03.91 № 943-1 «О налоговых органах |

|||

5) указы Президента РФ, постановления |

|

|

Российской Федерации»; |

|

|

|||

Правительства РФ; |

|

|

|

|

6) нормативные акты Федеральной налоговой службы, |

|||

7) нормативно-правовые акты органов |

|

|

|

Министерства финансов и других ведомств; |

||||

государственной власти субъектов РФ и |

|

8) международные договора РФ и др. |

||||||

органов местного самоуправления; |

|

|

|

|

|

|

||

Слайд 4.

Состав налогов и сборов с организаций в РФ

Налоги и сборы с юридических лиц в Российской Федерации

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Федеральные налоги и сборы |

|

|

|

|

Региональные налоги |

|

|

|

Местный налог |

|

|||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Налог на добавленную |

|

|

|

|

|

|

|

|

Налог на имущество |

|

|

|

|

Земельный налог (1,5%) |

|

|

|

|||||

|

|

стоимость (18%) |

|

|

|

|

|

|

|

|

организаций (2,2%) |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Налог на прибыль (24%) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Налог на игорный бизнес |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Единый социальный налог |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

(26%) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Транспортный налог |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Акцизы |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Налог на добычу полезных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

ископаемых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Водный налог |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Государственная пошлина |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Сбор за пользование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

объектами животного мира |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Сбор за пользование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

объектами водных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

биологических ресурсов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Слайд 5.

Сущность категории «налоговая нагрузка предприятия»

Сущность категории «налоговая нагрузка предприятия»

Налоговая нагрузка на предприятие

определение

Это доля совокупного дохода предприятия, которая изымается в бюджет в форме налогов и платежей налогового характера

формула расчета

|

Сумма уплачиваемых налогов |

|

Налоговая нагрузка предприятия = |

|

• 100 % |

|

||

|

Результат деятельности |

|

|

|

|

значение для предприятия

Воздействие налоговой нагрузки определяется величиной получаемого предприятием дохода и, в конечном счете, экономической целесообразностью коммерческой, трудовой, инвестиционной деятельности после расчетов с бюджетом и внебюджетными фондами

сокращающие факторы

основные направления развития бюджетной, налоговой и инвестиционной политики государства, влияющие напрямую на элементы налогов;

элементы договорной и учетной политики предприятия для целей налогообложения;

налоговые льготы и освобождения;

получение бюджетных ссуд, инвестиционного налогового кредита, налогового кредита, рассрочек и отсрочек по налогам и сборам;

размещение бизнеса и органов управления предприятия в оффшорах, в том числе в свободных экономических зонах, действующих на территории Российской Федерации.

Слайд 6.

Способы оценки налоговой нагрузки на предприятие

Способы оценки налоговой нагрузки на предприятие

Соотношение налогов и доходов от реализации

1. Методика Минфина:

ННорн |

СН |

100% |

|

Вр ВД |

|||

|

|

2. Методика С.Н.Алехина:

СН ННв Вр НДС Ак 100%

Соотношение налогов и чистой (расчетной)

прибыли

1Методика М.Н.Крейниной:

НБ Вр (Ср СН) Пч 100% Вр (Ср СН )

2. Методика М.И.Литвина: T СНПч 100%

Соотношение налогов и добавленной (вновь созданной) стоимости

1.Методика С.Н.Алехина:

СН ННд (1 Сндс) (ДС Ак) 100%

2.Методика М.И.Литвина: T СНДС 100%

3.Методика Е.А.Кировой:

ННотн НП СО 100% ВСС

Соотношение налогов и балансовой прибыли

Основная формула:

НН СНПБ 100%

Обозначения: СН – суммы налогов, Вр – выручка от реализации, ВД – внереализационные доходы, Ак – акцизы, Ср – себестоимость реализации, Пч – чистая прибыль, ДС – добавленная стоимость, Сндс – средняя ставка НДС, НП – налоговые платежи, СО – социальные отчисления, ВСС – вновь созданная стоимость, ПБ – балансовая прибыль.

Структура налоговых выплат ФГУП «ГРЦ «КБ им. академика В Слайд 7.

Макеева»

Налоги |

Сумма, тыс. руб. |

|

|

Доля, % |

|

2006 г. |

2007 г. |

2006 г. |

2007 г. |

||

|

|||||

НДС |

12312,5 |

19905,0 |

47,35 |

50,70 |

|

ЕСН |

9278,0 |

11596,0 |

35,68 |

29,54 |

|

Налог на прибыль |

2381,0 |

6048,0 |

9,16 |

15,41 |

|

Земельный налог |

466,0 |

154,0 |

1,79 |

0,39 |

|

Водный налог |

35,0 |

26,0 |

0,13 |

0,07 |

|

Налог на имущество |

1385,0 |

1380,0 |

5,33 |

3,52 |

|

Транспортный налог |

145,0 |

148,5 |

0,56 |

0,38 |

2006 г. 2007 г.

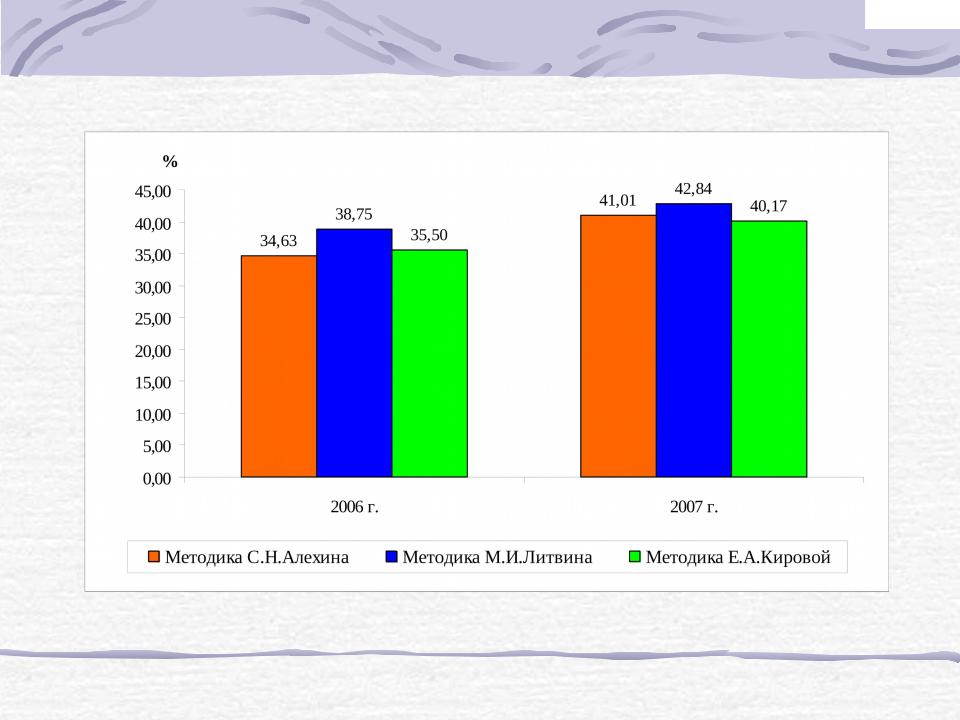

Налоговая нагрузка ФГУП «ГРЦ «КБ им. академика В.П. Слайд 8.

Макеева»

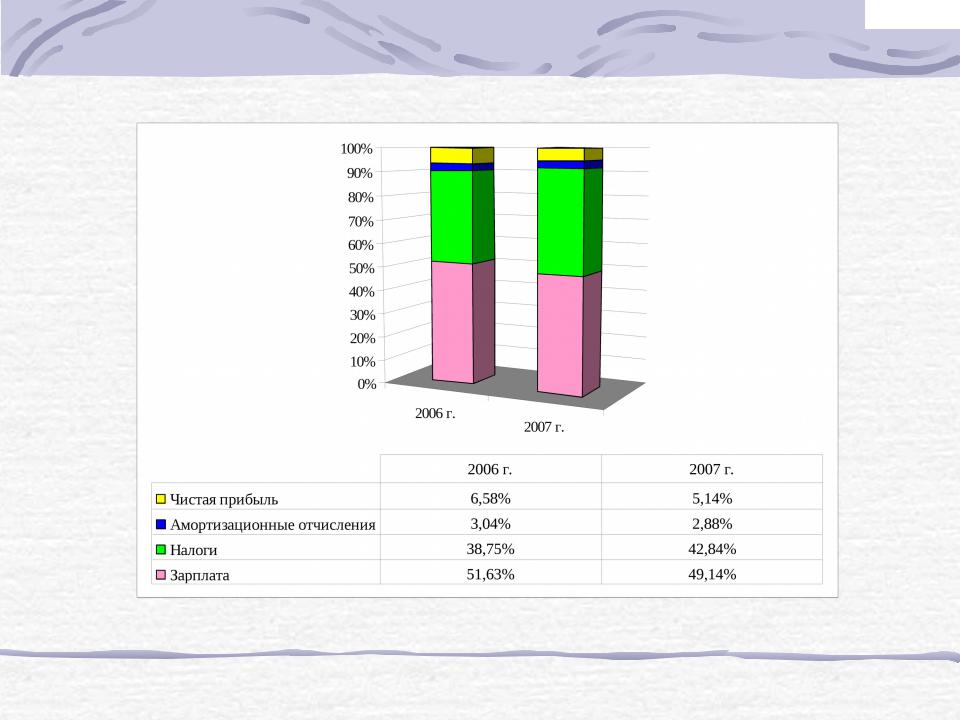

Структура добавленной стоимости ФГУП «ГРЦ «КБ им. академикаСлайд 9.

Макеева»