Слайд 1

Определение понятия «финансовая устойчивость коммерческого банка»

Основные теоретические подходы к понятию

Финансовая |

|

|

Финансовая устойчивость банка - |

|

Положение |

коммерческого |

||||

устойчивость |

банка |

|

способность противостоять |

|

банка устойчиво, |

если он |

||||

может быть |

оценена |

|

деструктивным |

|

колебаниям, |

|

располагает |

устойчивым |

||

качеством |

активов, |

|

выполняя при этом операции по |

|

капиталом, |

|

имеет |

|||

достаточностью |

|

|

привлечению |

во |

вклады |

|

ликвидный баланс, является |

|||

капитала |

и |

|

денежных средств физических и |

|

платежеспособным |

и |

||||

эффективностью |

|

юридических лиц, |

открытию |

и |

|

удовлетворяет требованиям |

||||

деятельности |

|

|

ведению банковских счетов, |

а |

|

к качеству капитала. |

||||

(Иванов В. В.). |

|

|

также |

|

размещению |

|

(Каримов Р.М.) |

|

||

|

|

|

привлеченных средств от своего |

|

|

|

|

|||

|

|

|

имени и за свой счет на условиях |

|

|

|

|

|||

|

|

|

платности, |

срочности |

и |

|

|

|

|

|

|

|

|

возвратности (Тиханин В. Б.). |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Финансовая устойчивость банка следует рассматривать как обобщающий параметр, в котором синтезированы характеристики и влияния всех остальных структурных составляющих общей экономической устойчивости банка. Финансовая устойчивость выражает экономическую устойчивость коммерческого банка в соответствующих финансовых показателях.

Источник: данные автора

Слайд 2

Классификация факторов устойчивости коммерческого банка

Классификационные признак |

|

Факторы |

|

|

|

По способу возникновения |

Внешние и внутренние |

|

|

Постоянные и форс-мажорные |

|

|

||

По времени действия |

||

|

||

|

|

|

|

|

|

По степени важности |

Основные и второстепенные |

|

результата |

|

|

|

Простые и сложные |

|

|

||

По структуре |

||

|

||

|

Положительные и |

|

|

||

По направленности влияния |

||

отрицательные |

||

|

||

|

||

|

Политические, экономические, |

|

По содержанию |

||

социальные, организационные |

||

|

||

|

Источник: данные автора

Слайд 3

Нормативно-правовое регулирование оценки финансовой устойчивости

Нормативные документы Банка России

Инструкция «Об обязательных нормативах банков»

Указание «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов»

Инструкция «О порядке регулирования деятельности банков»

Основное содержание

В целях регулирования (ограничения) принимаемых банками рисков устанавливает числовые значения и методику расчета обязательных нормативов банков, а также порядок осуществления Банком России надзора за их соблюдением.

Устанавливает состав показателей, методики их расчета и определения обобщающего результата по ним в целях признания финансовой устойчивости банка достаточной для участия в системе страхования вкладов.

В целях обеспечения экономических условий устойчивого функционирования банковской системы Российской Федерации, защиты интересов вкладчиков и устанавливает обязательные нормативы деятельности банков: норматив достаточности капитала; нормативы ликвидности банков; максимальный размер риска на одного заемщика или группу связанных заемщиков; максимальный размер крупных кредитных рисков; максимальный размер риска на одного кредитора (вкладчика); максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим акционерам (участникам) и инсайдерам;

Положение «О порядке формирования |

Устанавливает порядок формирования кредитными организациями резервов на |

кредитными организациями |

возможные потери и порядок осуществления Банком России надзора за его |

обязательных резервов» |

соблюдением. |

Письмо «О рекомендациях по анализу |

Предлагает территориальным учреждениям Банка России при осуществлении |

ликвидности кредитных организаций» |

надзора за состоянием ликвидности кредитных организаций использовать |

|

рекомендации по организации эффективного управления и контроля за |

|

ликвидностью в кредитных организациях и рекомендации по оценке влияния |

|

ликвидности на финансовое состояние кредитных организаций. |

Источник: данные автора

Слайд 4

Основные методики оценки финансового состояния коммерческого банка

Методика |

Преимущества |

1) Методика рейтинговой |

-достаточная открытость методики; |

оценки надежности |

-постоянное совершенствование системы оценки |

банков Кромонова |

показателей; |

|

-достоверность и простота; |

|

-логическая стройность и фундаментальность. |

Недостатки

-спорность нормировки коэффициентов; -закрытыми частями являются расчеты коэффициентов взвешивания рассчитываемых показателей -составители рейтинга могут корректировать место того или иного банка по получаемой ими неформальной информации

2) Методика CAMEL |

-комплексный стандартизированный метод оценки банков; |

-в значительной степени основана на экспертных |

ФРС США |

-рейтинги по каждому показателю указывают направления |

(субъективных) оценках, |

|

действий для их повышения; |

-качество конечного результата во многом зависит от |

|

-сводная оценка выражает степень необходимого |

профессионализма супервизоров |

|

вмешательства, которое должно быть предпринято по |

|

|

отношению к банку со стороны контролирующих органов. |

|

3) Методика расчета |

-учитываются такие факторы, как размер банка и рейтинг |

лимитов риска на банки- |

банка, присвоенный ему всемирно известным рейтинговым |

контрагенты ЕБРР |

агентством; |

|

-отсутствует резко преобладающий коэффициент, который |

|

бы вносил основной вклад в рассчитываемый лимит |

4) Методика оценки |

-методика основана на комплексной оценке всех факторов и |

финансовой |

составляющих финансовой устойчивости банка; |

устойчивости Банка |

-методика полностью адаптирована к действующей |

России |

нормативной базе и основана на показателях, подлежащих |

|

обязательной публикации; |

|

-особое внимание уделяется оценке прозрачности структуры |

|

собственности, системе управления банка, организации |

|

службы внутреннего контроля. |

-отсутствие ясных формализуемых процедур определения весов финансовых показателей; -результаты оценки устойчивости не являются универсальными для всех банков-контрагентов

-методика ориентирована исключительно на отечественную систему бухгалтерского учета; -сложность и большой объем расчетов

Источник: данные автора

Слайд 5

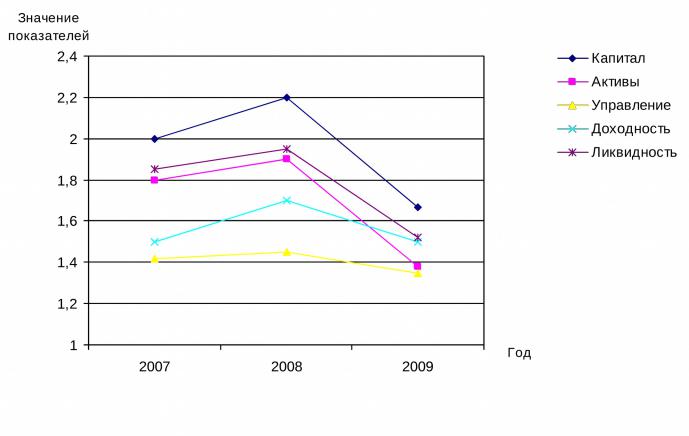

Динамика показателей оценки финансовой устойчивости ОАО "Челябинвестбанк" за 2007 год

Код |

Обобщающие показатели по группам |

01.01.07 |

01.01.08 |

РГК |

Обобщающая оценка капитала банка |

2,0 |

2,2 |

РГА |

Обобщающая оценка качества активов |

1,8 |

1,9 |

РГУ |

Обобщающая оценка качества управления |

1,51 |

1,45 |

РГД |

Обобщающая оценка доходности |

1,5 |

1,7 |

РГЛ |

Обобщающая оценка ликвидности |

1,85 |

1,95 |

Источник: данные автора

Слайд 6

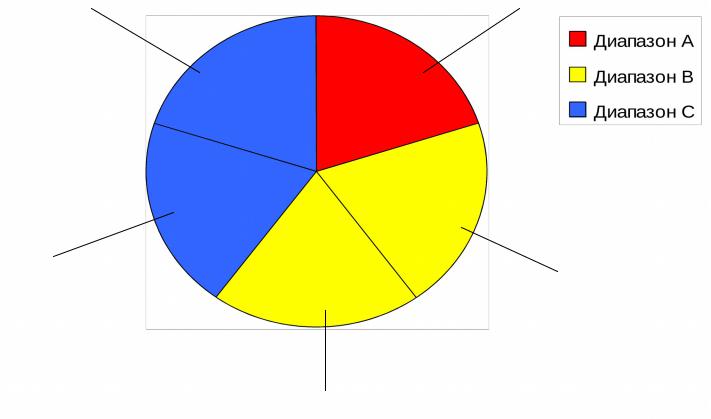

Распределение обобщающих показателей по диапазонам

Оценка доходности |

Оценка |

|

капитала |

Оценка управления

Оценка активов

Оценка ликвидности

Источник: данные автора

Слайд 7

Проблемы и предложения по повышению уровня финансовой устойчивости ОАО «Челябинвестбанк»

Проблемы |

|

Рекомендации |

|

|

|

Целевые значения |

Варианты достижения целевых значений |

|

|

отдельных показателей |

|

Низкий |

уровень |

достаточность |

1) увеличить собственные средства |

достаточности |

|

собственного капитала |

а) рост основного капитала |

собственных средств |

ПК1=13% |

б)уменьшение дополнительного капитала |

|

2)снизить сумму активов, взвешенных с учетом кредитного и рыночного рисков а) снизить непосредственно сумму активов при сохранении тех же рисковых коэффициентов

б) изменить структуру активов в сторону увеличения доли безрисковых, но менее доходных

Высокая |

концентрация |

размер резервов на |

1) в структуре балансовых активов, по которым существует риск понесения потерь, увеличить долю активов |

||

крупных |

финансовых |

потери |

по |

ссудам |

первой и второй категории качества как минимум до 70% |

рисков; |

|

ПА4=15% |

|

|

2) внесение изменений в методологические подходы оценки финансового состояния заемщиков |

недостаточная |

концентрация |

крупных |

3) изменить структуру кредитного портфеля в отношении клиентской базы |

||

диверсифицированнос |

кредитных |

|

рисков |

а)снизить долю корпоративного сектора |

|

ть активов |

ПА5=200% |

|

|

б)увеличить потребительские кредиты и кредиты индивидуальным предпринимателям |

|

Недостаток |

показатель мгновенной |

1) увеличить сумму высоколиквидных и ликвидных активов банка |

|||

краткосрочной |

ликвидности ПЛ2=16% |

2) сократить величину обязательств до востребования, обязательства банка перед кредиторами |

|||

ликвидности |

показатель текущей |

(вкладчиками) сроком исполнения в ближайшие 30 календарных дней |

|||

|

|

ликвидности ПЛ3=52% |

|

||

Высокая доля разовых |

показатель структуры |

1) минимизировать расходы банка по выбытию (реализации) имущества |

|||

операций в структуре |

доходов ПД3=24% |

2) минимизировать судебные и арбитражные издержки, штрафы, пени, неустойки, платежи в возмещение |

|||

доходов и расходов |

|

|

|

причиненных убытков, списания недостач материальных ценностей и прочие разовые расходы |

|

Слабая организация |

показатель |

организации |

1)ужесточить соблюдение разработанных банком внутренних документов, регламентирующих правила |

||

системы внутреннего |

службы |

внутреннего |

внутреннего контроля (в том числе в части противодействию легализации); |

||

контроля в |

контроля ПУ5=1,41 |

2)создать в банке постоянно действующее подразделение по противодействию легализации незаконных |

|||

направлении |

|

|

|

доходов, отмыванию доходов, полученных преступным путем; |

|

противодействия |

|

|

|

3)увеличить в рамках системы внутреннего контроля число мер по контролю над уровнем принятых рисков |

|

легализации |

|

|

|

(также на постоянной основе). |

|

Недостаточная степень |

показатель |

доступности |

повысить степень открытости такой информации для всех заинтересованных лиц, в том числе для |

||

открытости |

информации ПУ2=1 |

контрагентов и инвесторов; открытая информационная политика, раскрытие существенной и значимой |

|||

информации о лицах, |

|

|

|

информации в доступной и понятной форме должны стать приоритетом менеджмента в целях повышения |

|

оказывающих |

|

|

|

доверия акционеров, клиентов, других участников рынка, повышения инвестиционной привлекательности |

|

существенное влияние |

|

|

|

банка |

|

на решения, |

|

|

|

|

|

принимаемые органами управления

банка |

Источник: данные автора |

|

Слайд 8

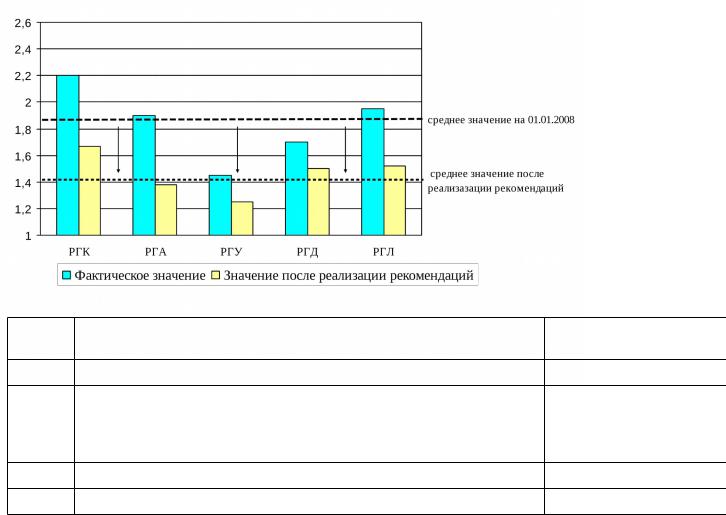

Эффект от реализации на практике рекомендаций по повышению уровня финансовой устойчивости ОАО "Челябинвестбанк"

Код |

Обобщающие показатели по группам |

Фактическое значение на |

Значение после реализации |

|

|

01.01.08 |

рекомендаций |

РГК |

Оценка капитала |

2,2 |

1,67 |

РГА |

Оценка качества активов |

1,9 |

1,38 |

РГУ |

Оценка качества управления |

1,45 |

1,25 |

РГД |

Оценка доходности |

1,7 |

1,5 |

РГЛ |

Оценка ликвидности |

1,95 |

1,52 |

|

Среднее значение по всем группам |

1,84 |

1,41 |

|

Источник: данные автора |

|

|

Слайд 9

Ожидаемое изменение обобщающих показателей оценки финансовой устойчивости ОАО «Челябинвестбанк» в результате реализации рекомендаций

Источник: данные автора