Предмет и метод бухгалтерского учета

Сфера действия бухгалтерского учета

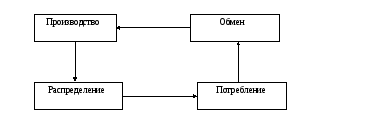

Производственная и хозяйственная деятельность хозяйствующего субъекта состоит из четырех взаимных процессов.

1. Производство – процесс создания материальных благ необходимых обществу. В ходе процесса производства происходит соединение рабочей силы со средствами труда, создается готовая продукция для производственного и личного потребления. В бухгалтерском учете отражаются все затраты по ее изготовлению и целевому использованию. На стадии производства закладывается будущая прибыль предприятия.

2. Распределение – связующее звено между производством и потреблением. При распределении готового продукта устанавливается его доля, направляемая на возмещение потребляемых средств производства, выплату зарплаты, уплаты налога на прибыль и расширение производства.

3. Обмен (обращение) – процесс, в результате которого готовые продукты и услуги передаются от производителей потребителю. Производимые продукты и услуги служат для удовлетворения как производственного так и непроизводственного потребления.

4. Потребление – процесс, который состоит в использовании продукта и услуг по назначению. Различают производственное потребление – потребление средств производства для создания материальных благ, и непроизводственное - потребление продуктов в непроизводственной сфере и потребление для личных нужд населения.

Хозяйственные операции

Характеризуют отдельные хозяйственные действия (факты), вызывающие изменение в составе размещения имущества и источников его образования. При этом хозяйственные операции могут затрагивать только имущество предприятия (активов) или только источники его образования (пассив баланса). Хозяйственные операции заключаются в приобретении и использовании основных фондов, материальных ценностей, в определении затрат на производство продукции и т.д. Следовательно хозяйственные операции – это процесс, результатом которого является изменения в составе имущества и их источников.

Хозяйственные средства и их классификация

Осуществляя хозяйственную деятельность предприятия располагают такими средствами, как здание, сооружение, машина и оборудование, инструменты, материалы и денежные средства. Для правильной постановки бухгалтерского учета средства предприятия классифицируются по следующим признакам:

по виду и размещению

по источнику образования и назначения

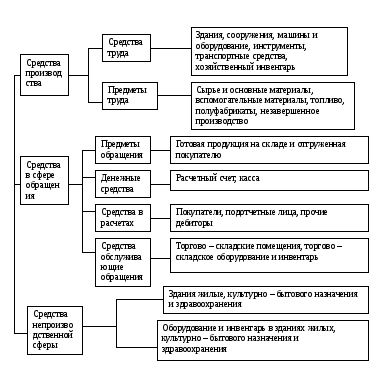

По видам и размещению

- средства производства

- средства в сфере обращения

- вне производственной сферы

Средства производства состоят из средств труда (здания и сооружения, машины и оборудование, транспорт, инвентарь) и предметов труда, сырья и основных материалов, вспомогательных материалов, топлива, полуфабрикатов незавершенного производства. С помощью средств труда рабочий воздействует на предметы труда, предает им новые свойства и превращает в готовые продукты. Общие характерные особенности для всех средств труда состоят в том, что они служат длительное время и участвуют многократно в процессе труда (производства), переносят свою стоимость на выпускаемую продукцию по мере их износа и до конца срока службы сохраняют свою натуральную форму.

Классификация средств предприятий по видам и размещению

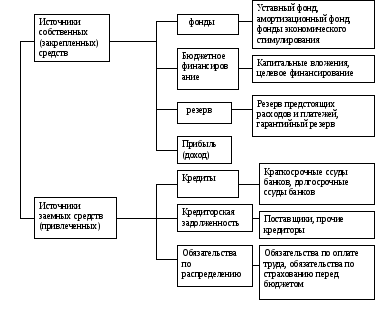

Классификация средств предприятия по источникам образования и назначению

К методам бухгалтерского учета относится: документация, инвентаризация, бухгалтерский баланс, система счетов и двойная запись, оценка, калькуляция, отчетность предприятия.