2.1. Характеристика основних груп виробників орр

Зважаючи на те, що основними операторами ринку будуть виробники плодоовочевої продукції різних організаційно – правових форм господарювання, доцільно розглянути їх характерні особливості.

1.Господарства населення.

Переваги:

- важливий соціальний ефект – підвищення рівня зайнятості сільського населення, вид надомної праці як працездатних осіб так і людей похилого віку або безробітних;

- можливість своєчасного проведення вибіркового збирання врожаю овочевих культур з ділянок, невеликих за розміром;

- швидке реагування на зміни у кон’юнктурі ринку;

- ефективне використання земельних ділянок невеликої площі, отримання по два й більше урожаїв овочевих культур на рік за рахунок використання тимчасових плівкових укриттів.

Проблеми з якими вони стикаються:

- не мають рівноправного доступу до ринків збуту за об’єктивними і суб’єктивними причинами і змушені організовувати стихійні ринки недалеко від своїх помешкань;

- контроль за якістю продукції практично відсутній;

- немає системи контрактації продукції, що призводить до порушення ритмічності виробництва і недоотримання прибутків;

- відсутність статусу юридичної особи, документального оформлення та супроводження овоче-баштанної продукції;

- виробництво зосереджено на невеликих ділянках площею до 1га і, внаслідок цього неможливо сформувати оптові партії продукції;

- відсутність засад для обґрунтованого ціноутворення та залежність від посередників;

- відсутність системи обліку продукції, ухиляння від сплати податків, знаходження в тіньовому секторі економіки (розрахунки готівкою);

- відсутність державної підтримки.

Підсумовуючи вищенаведене, зазначимо, що господарства населення не є ефективною та перспективною формою виробництва овоче-баштанних культур. Підвищуючи рівень зайнятості населення на селі, забезпечуючи селян продуктами харчування і грошовими коштами, вони, насамперед , функцією соціального забезпечення сільських мешканців, але в той же час не сприяють розвитку галузі. Умови, що склалися, певним чином задовольняють виробника і не стимулюють його нарощувати обсяги виробництва.

2. Фермерські господарства

Переваги:

високий рівень механізації та інтенсифікації всіх виробничих процесів;

постійний контроль за якістю продукції протягом усього виробничого циклу;

100%-ва контрактація продукції, що гарантує її збут;

прозора і обов’язкова система оподаткування;

менша залежність від цінових ризиків та проблем логістики, які в цілому властиві ринку свіжої продукції;

використання науково-обгрунтованих технологій вирощування овочевої продукції;

можливість приймати участь у державних цільових програмах підтримки виробників.

Проблеми:

відсутність вітчизняної техніки для овочевої галузі (сівалки, збиральні комбайни, розсадо-саджальні машини, тощо)

відсутність в необхідному обсязі спеціалізованих господарств з вирощування розсади;

нижча реалізаційна ціна (на 20-40%), ніж на місцевих оптових ринках;

відсутність вітчизняних сортів та гібридів придатних до комбайнового збирання.

За умов розвитку таких господарств зберігається великотоварне виробництво, створюються умови для соціального розвитку села, поступово збільшується потужність об’ємів переробної промисловості та підсобних галузей.

3. Сільськогосподарські підприємства (СГК, СТОВ, ВАТ, ЗАТ)

Треба зазначити, що ця категорія товаровиробників займається не тільки виробництвом плодово-овочевих за сучасними технологіями вирощування із застосуванням новітньої техніки і систем с.-г. машин, а також поступово розвиває в господарствах основні елементи логістичних систем (зберігання, пакування, транспортування), проводить політику контрактації продукції, що забезпечує впровадження елементів планування виробництва. В деяких господарствах є невеликі потужності з переробки та зберігання овочевої продукції, що дозволяє говорити про закінчений цикл виробництва.

Основними перевагами та проблемами в таких господарствах є:

Переваги:

великий відсоток збуту продукції за контрактами, що забезпечує певний рівень стабільності виробництва;

контроль за якістю продукції, яку вимагають підприємства роздрібної торгівлі та експорту контракти;

присутність таких інструментів агромаркетингу як: сортування, миття, фасування, пакування, що забезпечує конкурентоспроможність та підвищення реалізаційних цін;

наявність невеликих переробних потужностей, щодо зберігання овоче-баштанної продукції, що підвищує загальну рентабельність виробництва;

використання у виробництві овоче-баштанної продукції ефективних способів зрошення, технічних засобів, тощо;

прозорість функціонування;

можливість брати участь у державних цільових програмах підтримки виробників.

Проблеми:

відсутність ефективної системи просування продукції зумовлює відсутність намірів щодо збільшення обсягів виробництва;

відсутність спеціалізованої доступної за цінами високопродуктивної техніки для овоче-баштанної галузі;

наявність елементів тіньової економіки(розрахунки готівкою), часткове ухилення від сплати податків, небажання надавати правдиві дані про вал та площі;

відсутність спеціалізованої тари та упаковки овоче-баштанної продукції для реалізації у свіжому вигляді.

Ця категорія товаровиробників, контрактуючи об’єми вирощених овоче-баштанних культур, не зацікавлена у збільшенні об’ємів виробництва для забезпечення стабільної цінової політики на свою продукцію.

Наведений аналіз вказує на основні причини виникнення проблем щодо подальшого нарощування обсягів виробництва овоче-баштанної продукції в південному регіоні залежно від різних категорій товаровиробників.

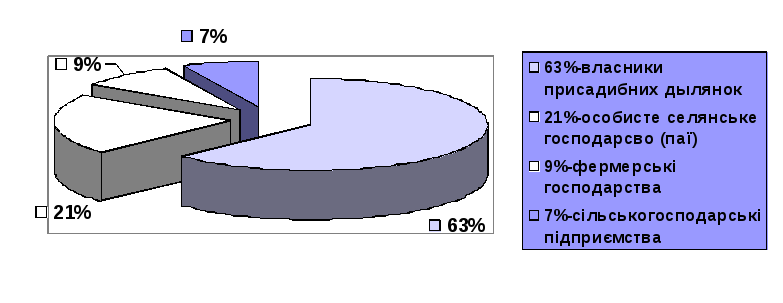

В ході дослідження опитані такі категорії виробників: власники присадибних ділянок, фермери, власники особистих селянських господарств (пайовики). Розподіл опитаних землевласників за формами господарювання наведено на Рис.3

Рис. 3 Структура респондентів

за формами господарювання.

Рис. 3 Структура респондентів

за формами господарювання.

Розглядаючи структуру респондентів землевласників за формами господарювання слід відмітити, що значна частка (63%) припадає на власників присадибних ділянок, які володіють здебільшого земельними ділянками середньою площею 0,5-0,7га. Опитані фермери володіють ділянками від до 40-300га земель, а власники паїв – 4-10га.

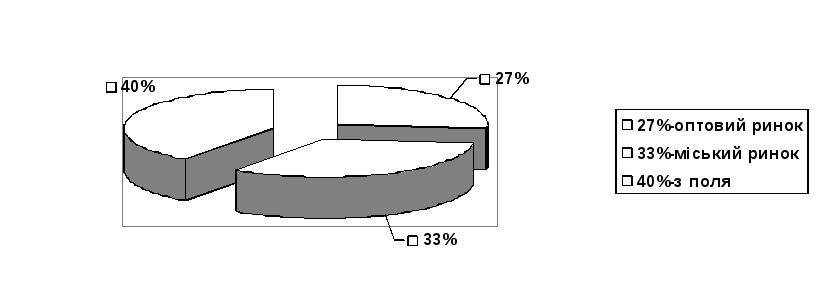

Рис. 4 Канали реалізації продукції.

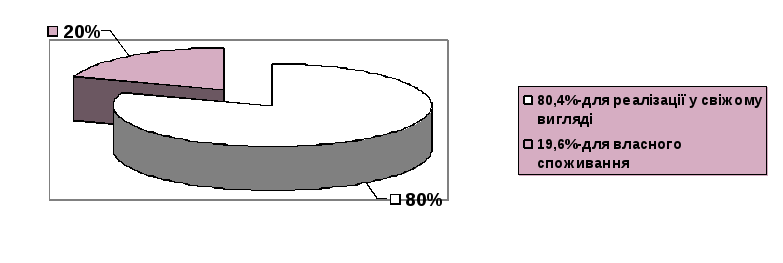

За основною метою виробництва власники земельних ділянок поділяються на тих, що виробляють продукцію для реалізації у свіжому вигляді (80,4%), і на тих, що виробляють сільськогосподарську продукцію для власного споживання, а на ринок постачають ту кількість продукції, що не зможуть спожити(19,6%).

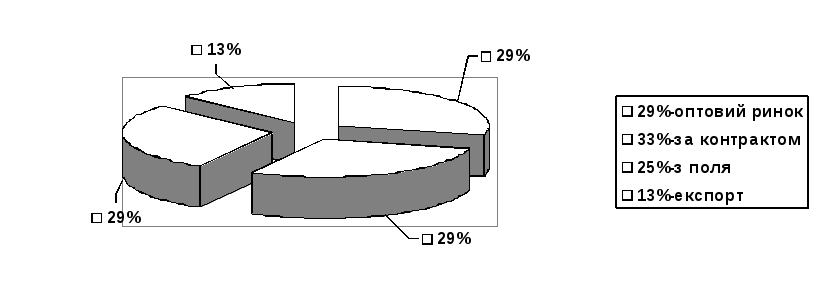

Основні канали реалізації продукції товаровиробниками представлені на рис. 5, 6, 7.

Рис.

5. Основні канали реалізації продукції

власниками присадибних ділянок.

Рис.

5. Основні канали реалізації продукції

власниками присадибних ділянок.

Рис. 6. Основні канали реалізації

продукції власниками пайових ділянок.

Рис. 6. Основні канали реалізації

продукції власниками пайових ділянок.

Рис. 7. Основні канали реалізації

продукції фермерськими господарствами.

Рис. 7. Основні канали реалізації

продукції фермерськими господарствами.

Значна кількість виробників, що збувають продукцію в великих обсягах користуються оптовим ринком в Великих Копанях, не дивлячись на те, що це місце збуту може бути у 40-60км від їхнього місця розташування.

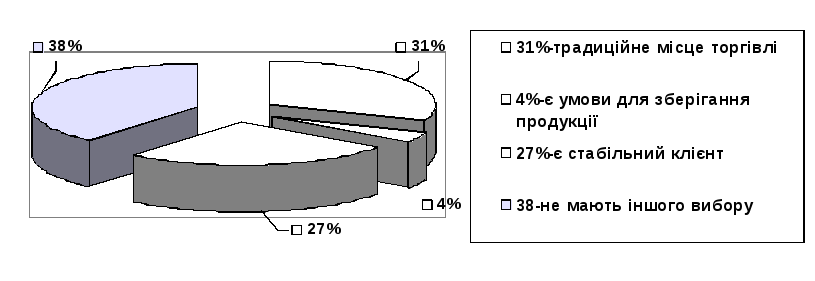

Причини вибору виробниками місць реалізації представлені на Рис. 6

Рис. 8. Причини вибору місця реалізації продукції.

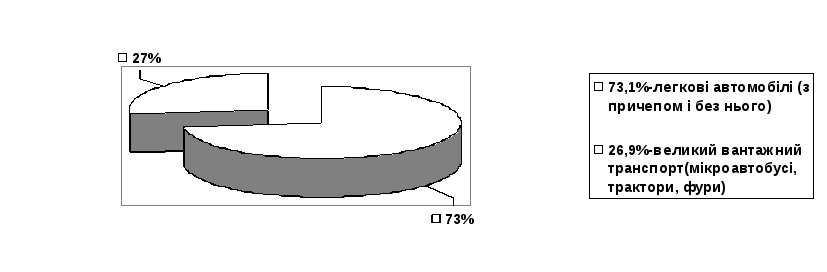

На Рис. 9,10 представлена

інформація щодо транспортного

становища. Рис.

9. Види транспорту, яким доставляють

продукцію на ринок.

Рис.

9. Види транспорту, яким доставляють

продукцію на ринок.

Значна частка виробників продукції використовує легкові автомобілі вантажопідйомністю до 1000кг (73%), для доставки вирощуваного врожаю на ринок і лише 30% товаровиробників мають у власності вантажний транспорт (здебільшого це фермерські господарства)

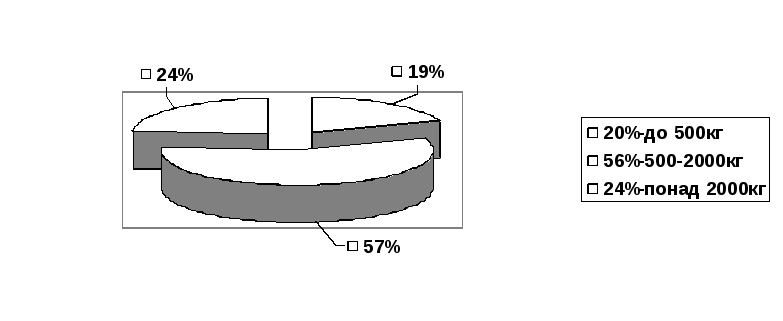

Рис. 10. Структура транспорту

за вантажопідйомністю.

Рис. 10. Структура транспорту

за вантажопідйомністю.

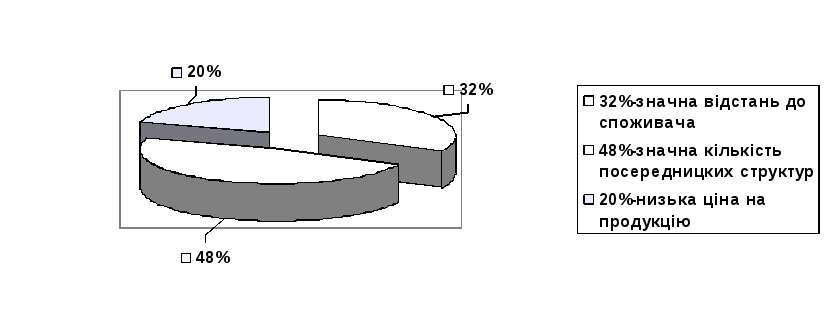

Дослідження також виявило основні проблеми з реалізацією продукції (Рис.7).

Рис.

11. Проблеми з реалізацією продукції.

Рис.

11. Проблеми з реалізацією продукції.

Багато виробників, особливо тих, що є власниками земельних ділянок площею від 0,8 до 10 га вважають, що значну частину прибутку (35-40%) в них відбирають посередники, купуючи наприклад томати по 0,8-1,2грн і продаючи на міських ринках за ціною 3-5 разів вище (по 2,4-6грн).

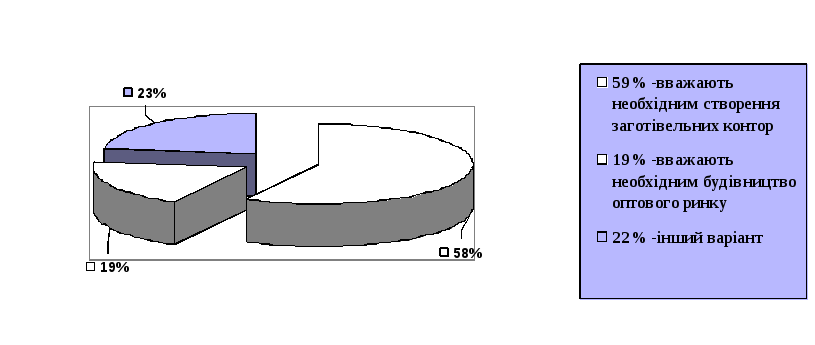

Рис. 12. Шляхи вирішення проблем з реалізацією продукції.

З усієї маси респондентів, 59% вважають, що треба створити заготівельні контори, що будуть оптовими обсягами закуповувати продукцію безпосередньо у виробників. 19% вважають, що доцільним буде будівництво оптового ринку недалеко від їхнього місця проживання, а 22% обрали інший варіант, висловивши потребу у створенні переробних підприємств, захищенні державою власного виробника, наданні можливості збувати продукцію закордонним оптовим покупцям.

На Рис. 11 представлена інформація щодо побажань респондентів стосовно отримання конкретних послуг на оптовому ринку.

Рис. 13. Побажання щодо інфраструктури ОРР.

Не бажають користуватися послугами оптового ринку в своїй більшості малі виробники, що виробляють продукцію з метою власного споживання і скоріше скористаються послугами міського ринку, тому що не бачать сенсу їхати далеко для реалізації малого обсягу продукції.

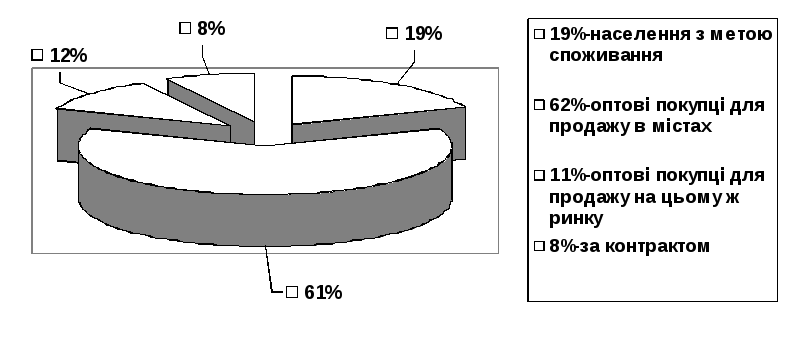

На Рис 14 представлена інформація стосовно основних покупців запропонованої на ринку продукції.

Рис. 14. Структура покупців продукції.

З проаналізованих даних можна зробити висновки, що потенційні клієнти готові користуватися послугами запланованого оптового ринку, за створенням на ньому відповідних умов, створення інфраструктури та наданні послуг, яких не надають в інших місцях (холодильних установ, місць відпочинку, місць харчування та розваг). Це повинно створити всі необхідні умови для приваблення великих оптових покупців, а за ними і виробників сільськогосподарської продукції)